Obliczenie „duration efektywnego” obligacji – przykładowe zadanie

Do wykupu obligacji o wartości nominalnej 100 zł zostało równe 5 lat. Kupon wynosi 6% i jest wypłacany raz w roku. Wymaga stopa dochodu w okresie do wykupu wynosi 5%. Oblicz cenę obligacji, jej duration efektywne oraz wyjaśnić co oznacza pojęcie duration.

Obliczenie duration – ogólny sposób rozwiązania

Duration jest parametrem określającym wrażliwość ceny obligacji na zmianę stóp procentowych. Duration jest określane jak czas trwania.

Należy rozróżnić duration efektywne (effective-duration – skrót ED), zmodyfikowane duration ( modified-duration – skrót MD) oraz duration Macauleya (duration albo Macauley-duration – skrót D).

Duration efektywne jest obliczane na podstawie zmiany cen obligacji. Wykres cen standardowej obligacji ma kształt wypukły. Duration jest nachyleniem tego wykresu dla wybranej wartości stopy procentowej i jest przedstawione jak linia prosta styczna do krzywej rzeczywistych cen obligacji.

Aby obliczyć duration efektywne należy obliczyć cenę obligacji dla podanej stopy procentowej oraz ceny dla stóp procentowych wyższej i niższej o zadany parametr (np. +/- 0,25%).

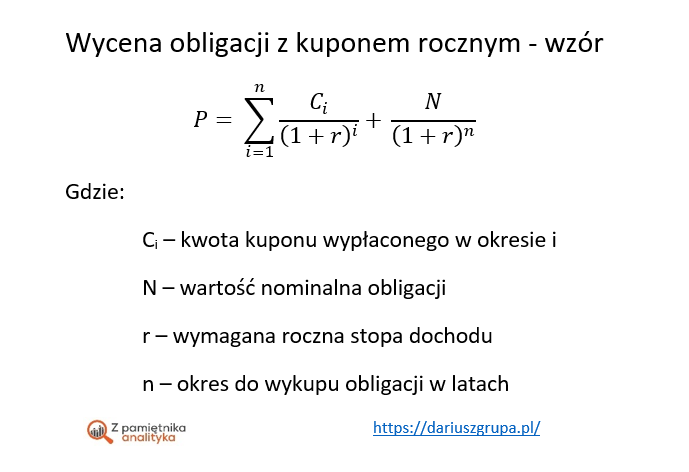

W zależności od rodzaju obligacji, o którym jest mowa w zadaniu należy użyć odpowiedniego wzoru na wycenę obligacji – np. na wycenę obligacji zerokuponowej, z kuponem rocznym, półrocznym, kwartalnym lub obligacji z kuponem zmiennym.

Warto zwrócić uwagę, że duration efektywne pozwala jedynie na obliczenie przybliżonej zmiany ceny obligacji. Aby obliczyć cenę obligacji można dodatkowo obliczyć wypukłość (convexity) danej obligacji lub po prostu skorzystać ze wzoru na obliczenie ceny obligacji.

Zadania z rozwiązaniami – sprawdź inne tematy: Akcje | Obligacje | Instrumenty pochodne

Duration efektywne – wzory

W celu rozwiązania zadania potrzebny jest wzór pozwalający na obliczenie duration oraz wzory pozwalające na obliczenie ceny obligacji.

Obliczenie efektywnego duration – obliczenia

W treści zadania mamy następujące dane:

- wartość nominalna (N) – 100 zł

- stopa kuponowa (c) – 6%

- stopa dyskontowa (r) – 5%

- okres do wykupu obligacji – 5 lat

- kupon wypłacany raz w roku

Z uwagi na wskazany w zadaniu typ obligacji typ obligacji skorzystamy z wzoru pozwalającego na obliczenie ceny obligacji z kuponem wypłacanym co roku.

Dla obliczenia duration przyjmujemy zmianę stopy dochodu o 0,25%

Na początek musimy obliczyć ceny obligacji dla:

- stopy dochodu równej 5%

- dla stopy dochodu pomniejszonej o 0,25% (5% – 0,25% = 4,75%)

- dla stopy dochodu powiększonej o 0,25% ( 5% + 0,25% = 5,25%)

Krok 1 – cena obligacji dla r = 5%

Krok 2 – cena obligacji dla r = 4,75%

Krok 3 – cena obligacji dla r = 5,25%

Krok 4 – obliczenie efektywnego duration (ED)

Po obliczeniu cen obligacji możemy je podstawić do wzoru i obliczyć duration:

Rozwiązanie zadania – obliczenie efektywnego duration (ED):

Dla podanych parametrów obligacji efektywne duration to 4,252. Oznacza to, że przy zmianie stopy procentowej o 1% cena obligacji zmieni się w przybliżeniu o 4,25%:

- przy spadku stopy procentowej o 1%, cena obligacji wzrośnie o 4,25%

- przy wzroście stopy procentowej o 1%, cena obligacji spadnie o 4,25%

Duration efektywne – komentarz do rozwiązania zadania

- zwykle wystarczy użyć zmiany stopy procentowej o 0,25%

- warto zwrócić uwagę na zaokrąglenia – zbyt małe zaokrąglenia cen obligacji mogą zniekształcać wartość otrzymanego duration

- duration portfela obligacji

- duration efektywne będzie różne dla różnych wartości stopy procentowej

Duration efektywne – powiązane tematy

Obligacje:

- Jak obliczyć ile trzeba zapłacić za obligację (cena brudna/cena czysta)?

- Jak wycenić obligację zerokuponową?

- Jak wycenić obligację z kuponem wypłacanym rocznie?

- Jak wycenić obligację z kuponem wypłacanym co pół roku?

- Jak wycenić obligację z kuponem wypłacanym co kwartał?

- Jak dla obligacji obliczyć duration efektywne?

Jeśli ten artykuł Ci się podobał – pozostań w kontakcie z blogiem:

– zapisz się na newsletter (zero SPAM-u)

– polub na Facebooku fanpage bloga

– obserwuj moje konto na Twitterze

Rynek finansowy – podstawy (wzory, przykłady, obliczenia) >>> Przejdź do pełnej listy zadań