Po spektakularnym debiucie Allegro na warszawską giełdę zmierza kolejna firma, której przeciętnemu Polakowi nie trzeba przedstawiać. Canal+ Polska to firma oferująca od wielu lat Polakom płatną telewizję oraz transmisje sportowe. Przez wiele lat Canal+ był jednym z liderów tego rynku, jednak w ostatnich latach trochę „przespał” rewolucję technologiczną. Dlaczego Canal+ Polska wchodzi na GPW i co jest w stanie zaoferować inwestorom?

Kto i dlaczego sprzedaje akcje Canal+ Polska?

Oferowane akcje to 49% stanowią udziału w kapitale zakładowym spółki i są sprzedawane przez 2 podmioty będące mniejszościowymi akcjonariuszami Canal+ Polska. Są to:

- TVN Media – 32% akcji

- Liberty Global Ventures Holding – 17% akcji

Pozostałe 51% akcji spółki należy do francuskiej „Groupe Canal+„, które po ofercie publicznej dalej będzie akcjonariuszem dominującym. „Groupe Canal+” jest kontrolowane przez francuski koncern Vivendi.

W ramach oferty publicznej Canal+ Polska nie są emitowane nowe akcje i w związku z tym do spółki nie trafią żadne środki od inwestorów. Celem emisji jest tylko i wyłącznie wyjście z inwestycji przez mniejszościowych akcjonariuszy.

Warto tutaj zwrócić uwagę, że dotychczasowi właściciela wyciskają Canal+ wręcz jak cytrynę. 6 listopada 2020, już w trakcie trwania zapisów, spółka wypłaciła aktualnym właścicielom zaliczkową dywidendę za 2020 rok.

Canal+ Polska – pozycja strategiczna spółki

Canal+ Polska jest firmą medialno-telewizyjną, której głównym biznesem jest oferowanie klientom indywidualnym płatnej telewizji. Spółka działa tylko na terenie Polski. Canal+ nie jest liderem polskiego rynku dostępu do płatnej telewizji pod względem ilości klientów, ale osiąga najwyższe przychody na pojedynczego klienta. Poza tym Canal+ jest liderem na rynku transmisji sportowych, mając zapewnione prawa do transmisji meczów najpopularniejszych wśród polskich kibiców lig piłkarskich – polskiej Ekstraklasy oraz angielskiej Premiership.

Poza tym Canal+ jest producentem filmowych i telewizyjnych, konkurując na rynku z HBO (polskie seriale premium) oraz globalnymi potentatami Netflixem i Disneyem. Canal+ Polska działa tylko na polskim rynku i ma na nim zdecydowanie status marki z kategorii „premium”, za którą klienci są gotowi płacić więcej niż za usługi konkurentów.

Największym problemem biznesu prowadzonego przez Canal+jest brak nowych klientów. Canal+ w prospekcie pokazuje liczbę swoich klientów i praktycznie stoi ona w miejscu. Na koniec 2017 roku spółka miała 2345 tys. klientów bezpośrednich (posiadacze dekoderów Canal+) oraz 304 tys. klientów pośrednich (dostęp do oferty Canal+ w kablówkach). Na 30 czerwca 2020 (2.5 roku później) te liczby wynoszą 2374 tys. (+2,7%) i 329 tys. klientów (+8,2%). W pierwszej połowie 2020 łączna liczba klientów nawet spadła – z 2748 tys. do 2703 tys. (-1,6%).

Canal+ Polska i rewolucja cyfrowa

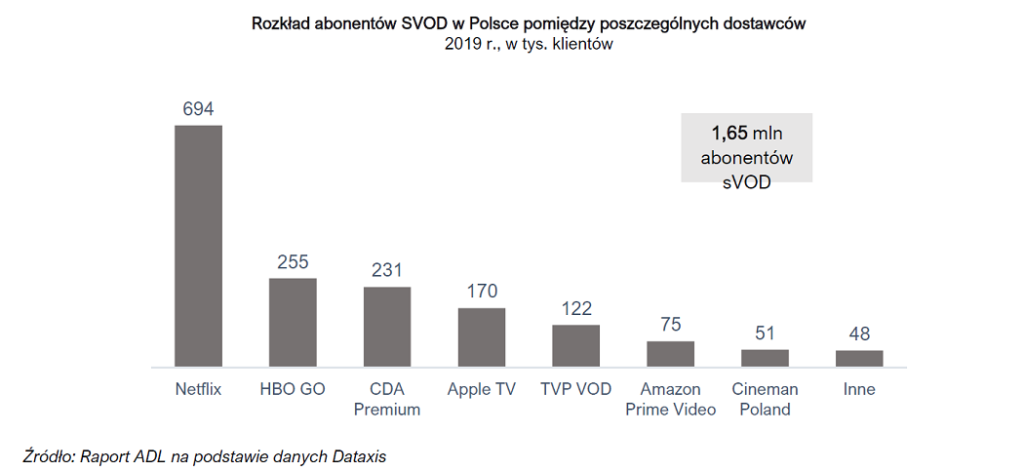

To, co jest wyraźną słabością Canal+, to przestarzały model dystrybucji swoich treści. W dobie globalnych platform streamingowych, takich jak np. Netflix czy HBO GO, telewizja satelitarna czy kablowa jest już medium dość anachronicznym. Canal+ rozpoczął działania na rynku streamingu treści telewizyjnych, ale może się okazać, że będzie to „too late and too little” (za mało i za późno). W danych dotyczących liczby klientów widać, że cyfrowe przyśpieszenie, które miało miejsce po wybuch pandemii koronowirusa nie objęła biznesu Canal+.

Od 2015 do 2020 liczba abonentów płatnej telewizji jest praktycznie stała (wzrost z 10,4 do 10,7 mln klientów – średnip +0,6% rocznie). W tym czasie liczba abonentów platform streamingowych wzrosła z 0,1 mln klientów w 2015 do 2,0 mln klientów w 2020 roku – jest wzrost dwudziestokrotny(!) w ciągu 5 lat.

Platformy streamingowe mają (tylko i aż) 20% liczby klientów płatnych telewizji. Tendencja rynkowa jest jednak wyraźna i w pewnym momencie może się rozpocząć spadek liczby klientów tradycyjnej telewizji. Trzeba pamiętać, że cały czas czekamy na wejście do Polski części liderów tego rynku – Disney+, Amazon PrimeTV oraz AppleTV.

Canal+Polska i transmisje sportowe

Głównym ryzykiem dla spółki jest utrata którejś z „lokomotyw sportowych” – Ekstraklasy (prawa do sezonu 2022/23) lub Premiership. Nie ma większych wątpliwości, że te produkty mają swoją rzeszę wiernych fanów, którzy właśnie dla nich zostali klientami Canal+. Jeśli zabraknie ich w ofercie, co klienci bez wahania odejdą do konkurencji. Obydwie ligi wiedzą, jak są cenne dla Canal+ i z pewnością tanio się nie sprzedają. W grę może też wchodzić np. licytacja o prawo do Ekstraklasy z TVP, które ma zdecydowanie głębsze kieszenie. W przypadku Premiership dochodzi jeszcze ryzyko rozpoczęcia oferowania dostępu do tej ligi bezpośrednio klientom, z pominięciem pośredników w postaci sieci telewizyjnych (np w modelu zbliżonym do NBA League Pass) .

Jednak na razie rynek transmisji sportowych działa dość tradycyjnie, ale i tu może się pojawić spółka, która wywróci dotychczasowe zasady do góry nogami (jak Netflix w przypadku tradycyjnej telewizji). Nawet na rynku tradycyjnych transmisji robi się ciasno. Canal+ jest wprawdzie liderem, ale jest mocno naciskany przez mniejszych konkurentów (np. Eleven Sports).

Nabycie Kino Świat przez Canal+ w 2019

W 2019 roku Canal+ kupił 70% udziałów w dystrybutorze kinowym Kino Świat. Jest to firma, która pełni funkcję pośrednika pomiędzy producentami filmów a sieciami kinowymi. Ten ruch w 2019 miał oczywiście sens biznesowy. W 2020, po wybuchu pandemii koronawirusa, perspektywy tej Kino Świat wyglądają zdecydowanie gorzej. Są już eksperci, którzy prognozują kinom los podobny do płyt winylowych, czyli zanik produktu dla masowych klientów i ewentualnie powrót jako produkt premium dla koneserów.

Oferta Canal+ – kilka słów o finansach spółki

Canal+ Polska to typowa „dojna krowa”, czyli spółka generująca duże ilości gotówki, co czyni ją dobrym kandydatem na spółkę dywidendową.

Szczegółową analizę finansową Canal+ Polska można znaleźć na portalu Stockwatch.p, więc nie będę tutaj się zbyt szczegółowo rozpisywał na temat detali sprawozdania finansowego. Zdecydowanie polecam dostępną na Stockwatch.pl analizę prospektu oraz finansów Canal+ (materiał dostępny dla abonentów Stockwatch.pl).

Chcesz zostać abonentem Stockwatch.pl? Skorzystaj z kodu rabatowego.

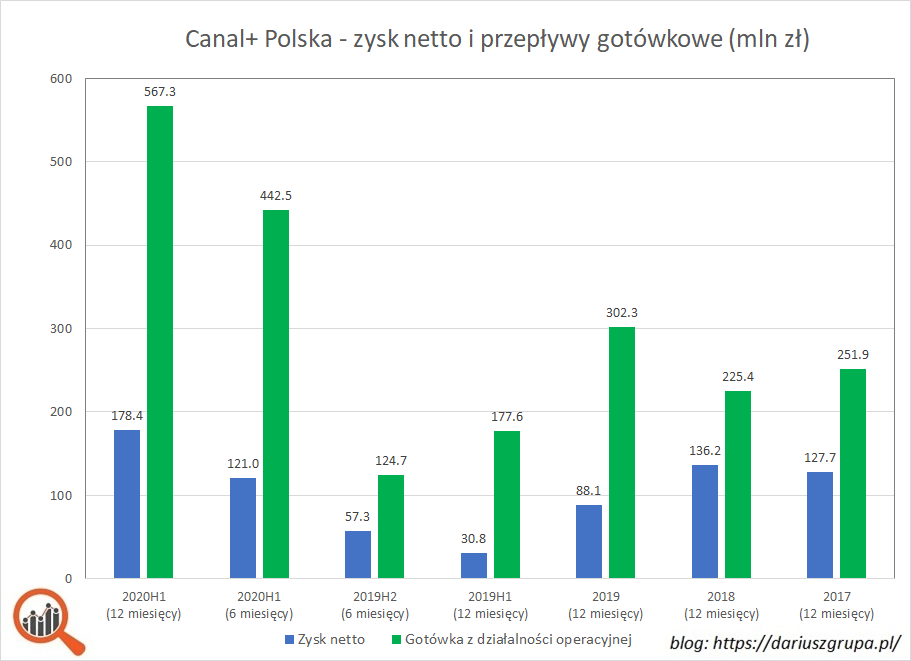

Canal+Polska w ostatnich 6 miesiącach pokazał wysokie zyski (121 mln zł) oraz dodatkowo bardzo wysokie przepływy finansowe z działalności operacyjnej (442 mln zł). Dla okresu ostatnich 12 miesięcy te liczby prezentują się równie dobrze (zysk netto 178,4 mln zł i gotówka z operacji 567 mln zł). Wskaźnik cena/zysk dla maksymalnej ceny emisyjnej i zysków za ostatnie 12 miesięcy wynosi 14,8, a więc trochę powyżej średniej rynkowej. Canal+ praktycznie nie ma zadłużenia obcego i od kilku lat nadmiar gotówki wypłaca swoim akcjonariuszom w formie dywidendy.

Dodatkowo warto zwrócić uwagę na występujące w Canal+ zjawisko korzystania z usług tzw. „cashpoolingu”. Polega to na wzajemnym finansowaniu się spółek z grupy kapitałowej Vivendi (dominujący akcjonariusz). Canal+ Polska jest tutaj dostawcą gotówki i płynności dla innych spółek kontrolowanych przez swojego akcjonariusza dominującego. Tego rodzaju transakcje mogą się odbywać nie nie do końca rynkowych warunkach (np. casus Dębicy i Goodyear).

Co piszą inni o ofercie publicznej Canal+?

Linki do materiałów innych autorów na temat oferty publicznej Canal+:

- Stowarzyszenie Inwestorów Indywidualnych na swoim portalu informacyjnym

- Piotr Kwestarz na portalu Strefa inwestorów

- Paweł Cymcyk na blogu „DNA Rynków”

Na portalu Stockwatch.pl można przejrzeć parametry techniczne oferty oraz wspomnianą już wcześniej szczegółową analizę prospektu oraz finansów Canal+ (materiał dostępny dla abonentów Stockwatch.pl.

Jeżeli pominąłem jakiś wpis – proszę o informację w komentarzu.

Plusy i minusy oferty publicznej Canal+

Plusy oferty publicznej i akcji Canal+

- rozpoznawalna i silna marka

- bardzo solidny cashflow

- spółka o charakterze dywidendowym

Minusy oferty publicznej Canal+

- brak wpływów z emisji do spółki, oferta publiczna to tylko wyjście z inwestycji

- liczba klientów od kilku lat nie rośnie, spółka działa w modelu który wyczerpał już swój potencjał biznesowy

- zbyt późne wdrażanie oferty streamingowej

- inwestycja w Kino Świat może ciążyć spółce

- duże uzależnienie od praw do najbardziej atrakcyjnych transmisji sportowych

- ryzyko niekorzystnych transakcji z dominującym akcjonariuszem (cashpooling)

Podsumowanie

Oferta publiczna Canal+ to nie jest taka skala jak w niedawnym przypadku Allegro, w której w praktyce musiała wziąć udział każda instytucja finansowa w Polsce. W przypadku Canal+ tak nie jest – spółka raczej docelowo trafi do indeksu MWIG40 niż WIG20.

Jeśli ten artykuł Ci się podobał – pozostań w kontakcie z blogiem:

– zapisz się na newsletter (zero SPAM-u)

– polub na Facebooku fanpage bloga

– obserwuj moje konto na Twitterze

Finanse Canal+ wyglądają zachęcająco, ale głównym problemem wydaje się być model biznesowy. Rynek telewizji, kina i szerzej rozrywki zmienia się bardzo mocno i Canal+ ma duże problemy z poszerzaniem bazy klientów a ofertę cyfrową z prawdziwego zdarzenia wdraża zbyt późno.