Kolejna spółka z segmentu e-commerce zmierza na warszawską giełdę. Answear to jeden z większych podmiotów działającym na rynku odzieżowym w Polsce oraz innych krajach regionu Europy Środkowej. Answear.com dynamicznie zwiększa sprzedaż i w 2019 roku po raz pierwszy pokazał zysk. Biorąc pod uwagę udane debiuty spółek z e-commerce, wycena spółki jest dość wysoka. Pytanie czy taka wycena jest uzasadniona i jakie są perspektywy spółki w dłuższym horyzoncie.

Kto i dlaczego sprzedaje akcje Answear?

Answear.com należy w części do funduszu inwestycyjnego MCI.PrivateVentures FIZ (konkretnie do subfunduszu MCI.TechVentures 1.0), który w ramach oferty publicznej chce sprzedać 2,523 mln akcji. Dla funduszu jest to wyjście z inwestycji rozpoczętej w 2013. Sama platforma Asnwear powstała 2 lata wcześniej i została założona przez aktualnego prezesa Krzysztofa Bajołka. Założyciel ma spore doświadczenie branżowe – wcześniej zarządzał firmą Artman, przejętą przez LPP (marki Mojito i House).

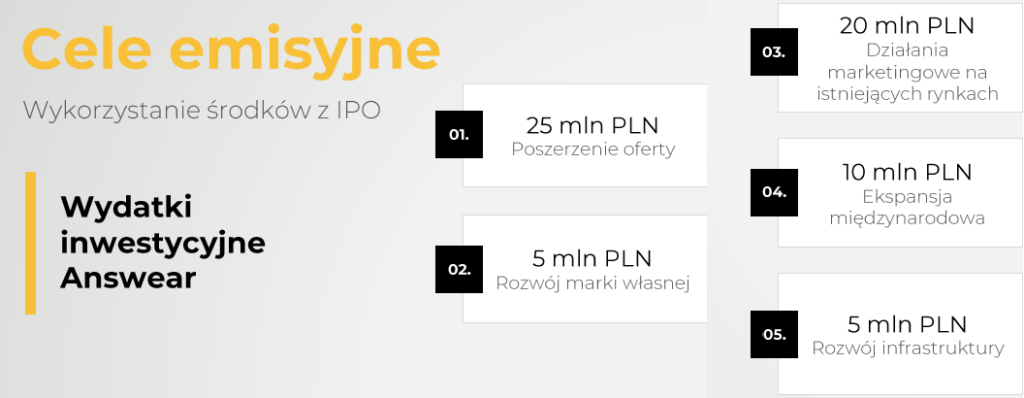

Answear.com sprzedaje również akcje nowej emisji – od 1,000 do 1,841 mln akcji o wartości 67 mln zł (zakładając sprzedaż po cenie maksymalnej 36,50 zł). Te środki trafią bezpośrednio do spółki i mają posłużyć jej dalszemu rozwojowi. Spółka pokazała precyzyjny plan na co chce je przeznaczyć. Środki z oferty zwiększą zaangażowany kapitał o dwukrotnie (kapitał własny na 30 września 2020 to 57 mln zł i około 65 mln zł z emisji nowych akcji).

źródło: prospekt emisyjny

Przy założeniu osiągnięcia maksymalnej ceny za akcję i sprzedaży cała oferta jest warta prawie 160 mln zł, a nowi akcjonariusze obejmą 25 % akcji spółki. Wartość spółki osiągnie wtedy 637 mln zł.

Answear.com – pozycja strategiczna spółki

Answear to firm handlowa, działająca w sektorze e-commerce i nie posiadająca stacjonarnych kanałów sprzedaży. Spółka działa na rynku obuwia i odzieży, czyli, mówiąc nowocześniej, w branży modowej. 52% sprzedaży to odzież, 30% obuwie a 18% to dodatki. Answear.com oferuje 90 tysięcy produktów kilkuset różnych marek. Marki „z wyższej półki” (np. Lacoste, Emporio Armani, Tommy Hilfiger) to 42% sprzedaży, więc widać, że spółka nie zarządza sprzedażą internetową na zasadzie „więcej i taniej”. Widać efekty tego w osiąganych marżach.

Dodatkowym elementem oferty jest własna marka AnswearLab, skierowana raczej do segmentu budżetowego. Daje ona około 7% obrotów zapewniając wyższą rentowność sprzedaży.

Rynek odzieży sam w sobie nie rozwija się dynamicznie, ale raczej w tempie wzrostu PKB. Tak jak cała branża handlowa podlega jednak dynamicznym zmianom. Głównym trendem, w który wpisuje się Answear, jest migracja biznesu do sieci. Do pewnego momentu sklepy stacjonarne, w których klienci mogli przymierzyć nabywane produkty, miały przewagę nad sprzedawcami on-line. Z czasem jednak ta bariera stawała się coraz słabsza. Sklepy internetowe biorą np. na siebie koszt odesłania przez klientów niechcianego czy niepasującego produktu. W efekcie segment odzieży w handlu internetowym ma wysoka dynamikę, podobnie jak cały sektor ecommerce.

Pisząc o klientach trzeba raczej mieć w głowie klientki, bo one odpowiadają za 60% wydatków na odzież. Odzież męska to 25% rynku a 15% to odzież dziecięca.

źródło: prospekt emisyjny

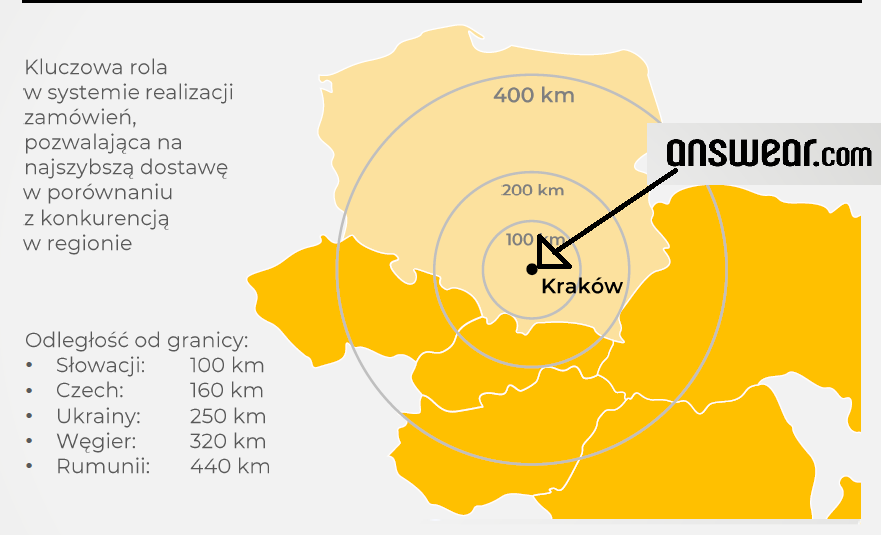

Answear działa na rynku polskim (30% sprzedaży) oraz na rynkach pobliskich krajów (mapa powyżej), docierając do swoich klientów z magazynu położonego w Krakowie.

Co ciekawe, Answear nie skorzystał tak bardzo na boomie w handlu internetowym i pandemii koronawirusa jak np. Allegro. W marcu 2020 spółka zanotowała nawet spadek sprzedaży, co wynikało zapewne z tego, że jej oferta to jednak produkty z wyższej półki. Z czasem spółka wróciła do dynamiki z poprzednich lat i w ciągu 3 kwartałów 2020 zwiększyła sprzedaż o 28,1%

źródło: prospekt emisyjny

Answear, mimo rozpoznawalnej marki, jest jednak wyraźnie mniejszy niż liderzy rynku. Spółka, według prezentacji dla inwestorów, wyróżnia się jednak sprawną logistyką i na rynkach na których operuje oferuje najkorzystniejsze czasy dostawy.

Dodatkowo jeszcze kilka liczb dla pokazania skali biznesu:

ponad 100 mln wizyt na stronie internetowej w 2020 roku

ponad 2 mln zamówień w ciągu roku

około 1 mln klientów

centrum logistyczne ma powierzchnię 40 tys. metrów kwadratowych

średnia wartość zamówienia to około 220 zł

ilość zamówień na klienta – około 2 rocznie

Spółka cały czas sporo wydaje na marketing i pozyskiwanie nowych klientów. Dzieje się to dwutorowo. Rośnie sprzedaż na rynkach na których spółka już działa i jednocześnie Answear wchodził na nowe rynki. Potencjał wchodzenia do nowych krajów wygląda jednak na dość ograniczony ze względów geograficznych, chociaż spółka w planach strategicznych wejście na rynki krajów nadbałtyckich, bałkańskich i Rosji.

Oferta publiczna Answear – kilka słów o finansach spółki

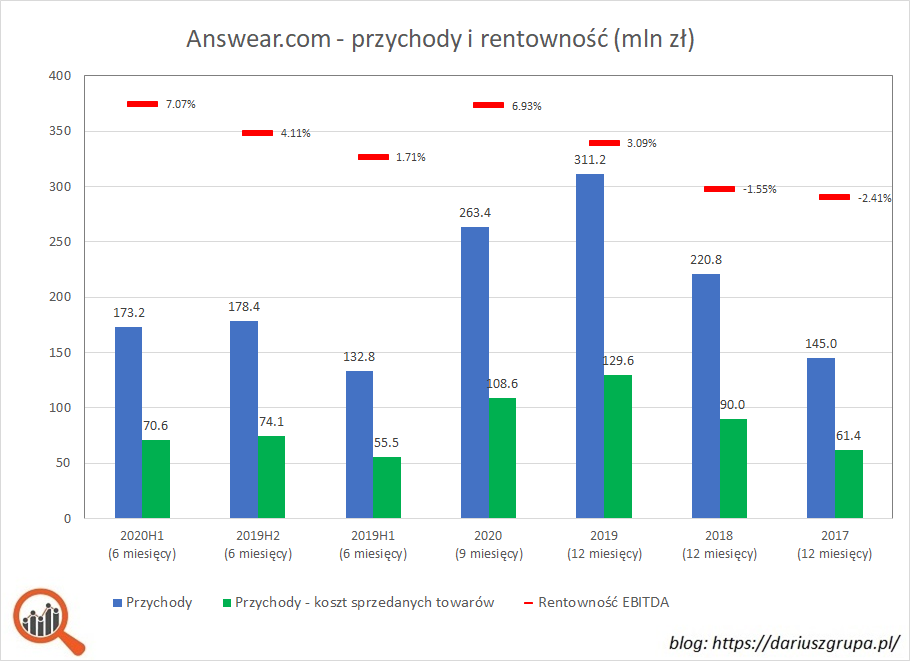

Answer to spółka, która się szybko rozwija. Została założona w 2011 roku i od tego czasu przychody rosną po kilkadziesiąt procent rocznie, co jest związane zarówno z wchodzeniem na nowe rynki (kraje CEE) orz ze zdobywaniem nowych klientów na tych, na których spółka już działała. W ostatnich latach przychody rosły o 52,2% (2018), 40,9% (2019) i 28,1% (3 pierwsze kwartały 2020.

Przy tak intensywnym rozwoju kluczowe jest utrzymanie marż, efektywne zarządzanie kosztami oraz zarządzanie kapitałem obrotowym. W tych wszystkich elementach Answear radzi sobie dobrze, choć trzeba zwrócić uwagę na fakt, że do 2019 spółka nie osiągała dodatniego wyniku finansowego oraz generowała negatywne przepływy z działalności operacyjnej. Nie jest to jednak zarzutem w przypadku tempa wzrostu biznesu na poziomie 30-40%. Answear to typowa spółka z segmentu „growth” i w tym przypadku premiowana jest innowacyjność, branża i tempo rozwoju.

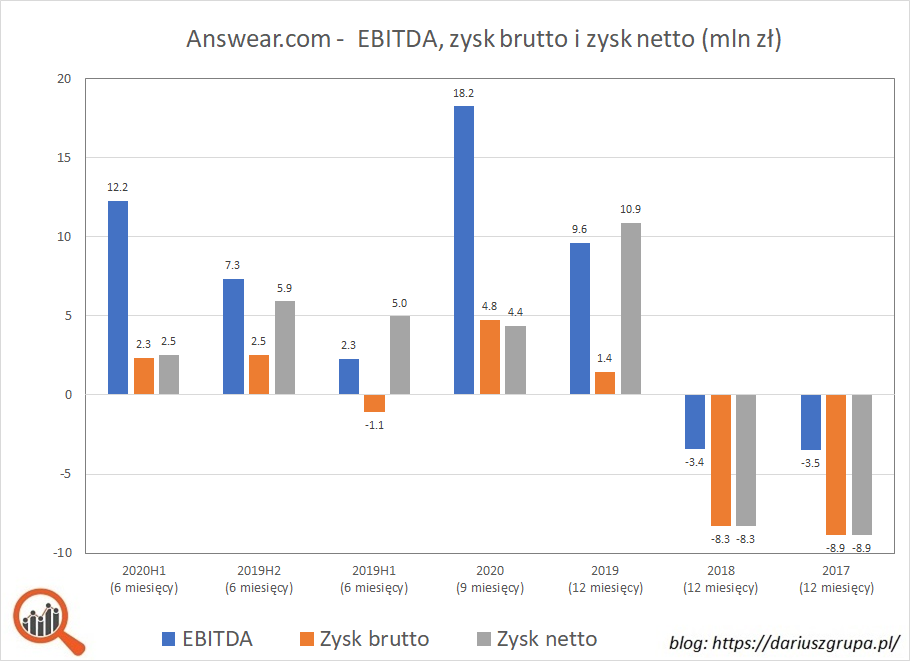

Zwrócę jeszcze uwagę na poważną, moim zdaniem oczywiście, nieścisłość w prezentacji inwestorskiej, w której zysk brutto na sprzedaży, czyli różnicę między przychodami ze sprzedaży towarów a kosztem ich nabycia, określa się „zyskiem brutto”.

Z prezentacji dla inwestorów #answear vs prospekt emisyjny. Nazywanie "zysku brutto na sprzedaży" po prostu "zyskiem brutto" może zmylić inwestorów, bo zwykle zysk brutto to zysk przed opodatkowaniem. Różnice w kwotach są znaczące (np. 108,6 vs 4,8 mln zł za 2020Q1-3).#gpw#ipopic.twitter.com/xTFh5NpWLn

W rzeczywistości zyski są o wiele mniejsze niż wynikałoby z tej prezentacji, do tego spółka wyszła „ponad kreskę” dopiero w 2019 roku. Warto zwrócić uwagę, że wynik za 3 kwartały 2020 roku wygląda najlepiej, co zapewne ma związek ze „szlifowaniem” wyniku pod ofertę publiczną.

Szczegółową analizę finansową Answear można znaleźć na portalu Stockwatch.pl. Oczywiście polecam. Poza analizą prospektów emisyjnych jest jeszcze wiele innych powodów, aby zostać abonentem Stockwatch.pl).

W bilansie, poza pojawieniem się leasingowanych aktywów trwałych w 2019 roku nic szczególnego nie widać. Wskaźniki efektywności operacyjnej utrzymują się na stałym poziomie. Spółka w prospekcie ujawnia również strukturę wiekową zapasów i zasady odpisywania ich wartości. Nie widać w tym obszarze jakichś pułapek czy zagrożeń, związanych np. z zalegającymi w magazynach starymi kolekcjami.

Wycena wskaźnikowa Answear

Generalnie Answear pod względem wskaźników wypada drogo, co jest związane z hossą na e-commerce. Emitentom nie jest łatwo zaspokoić popyt na takie spółki, bo wymaga to jednak jakiejś udokumentowane historii biznesu, inaczej niż bywa to np. w branży gamingowej.

Wskaźnik cena/zysk to ponad 80, zakładając osiągnięcie ceny maksymalnej. Inne wskaźniki również są wysokie, chociaż nie odbiegają od tego, co widzieliśmy w przypadku oferty Allegro czy ostatnio Dadelo. Rynek w 2020 roku zweryfikował jednak te wyceny pozytywnie.

Co piszą inni o ofercie publicznej Answear.com?

Linki do materiałów innych autorów na temat oferty publicznej Dadelo:

Portal Analiz – analiza prospektu spółki (dostępna dla abonentów serwisu)

spółka działa na rosnącym dynamicznie rynku e-commerce

duży rynek dający możliwości dalszego wzrostu

dobre marże i pojawiające się efekty skali

niezła pozycja rynkowa i rozpoznawalna marka

duże doświadczenie kadry zarządzającej

lockup – dotychczasowi akcjonariusze nie sprzedadzą swoich akcji przez rok czasu

pomysł na zagospodarowanie wpływów z nowych emisji akcji wygląda sensownie

Minusy oferty publicznej i akcji Answear.com

wskaźnikowo Asnwear wypada drogo

spółka nie jest liderem na rynkach, na którym działa

duża i kosztowna konkurencja na rynku e-commerce

złe doświadczenia ze spółkami wprowadzanymi przez MCI na GPW (ostatnio np. Private Equity Managers)

Podsumowanie

Oferta publiczna Answear wygląda na skazaną na sukces. Jeśli w przypadku Dadelo redukcja zapisów wyniosła 92% to w przypadku Answear zapewne będzie podobnie. Po rynku hula już spory kapitał przerzucany z jednego IPO na kolejne IPO. Jak będzie wyglądała inwestycja w Answear w długim terminie – to ocenić oczywiście trudnej. Spółka dobrze wpisuje się w aktualne trendy, ma dobrą rozpoznawalność i pozycje rynkową. Z kolei doświadczenia ze spółkami sprzedawanymi przez fundusze MCI mogą wskazywać na ryzyka związane z traktowaniem mniejszościowych akcjonariuszy.

Zobaczymy. Masz swoją opinię – zapraszam do komentarzy.

Karuzela ofert publicznych się rozkręca. Po sukcesie Allegro na giełdę wybiera się spółka Dadelo – właściciel sklepu internetowego Centrumrowerowe.pl. Dadelo to również podmiot działający w branże e-commerce, jednak z zupełnie innej „kategorii wagowej”. Allegro jest znane praktycznie każdemu Polaków, Dadelo jest spółką właściwie anonimową. Spółka prowadzi sklep internetowy pod nazwą Centrumrowerowe.pl, który ma już rozpoznawalność na tym rynku. Kupujący w ofercie publicznej akcje inwestorzy mają jednak kuszeni marzeniami o wielokrotnym powiększeniu biznesu spółki.

Kto i dlaczego sprzedaje akcje Dadelo?

Właścicielem 100% akcji Dadelo jest znana z GPW i działająca w branży e-commerce spółka Oponeo, która jest liderem w segmencie sprzedaży opon samochodowych. Oponeo posiada 100% akcji Dadelo od 2019 roku i planuje znacząco powiększyć jego skalę działania w oparciu o swoje know-how i wpływy z oferty publicznej.

Wszystkie oferowane akcje sa akcjami nowej emisji i całość wpływów (oczywiście po pokryciu kosztów emisji) trafi do spółki i ma służyć jej dalszemu rozwojowi.

Jeśli emisja zakończy się sukcesem, udział Oponeo spadnie ze 100% do 60%. Oponeo zobowiązwało się nie sprzedawać swoich akcji przez najbliższy rok.

Dadelo – pozycja strategiczna spółki

Dadelo to firma prowadząca sklep internetowy – nie mniej i nie więcej. Oczywiście w 2020 jest to działalność wymagająca wszechstronnych umiejętności, sporego kapitału i umiejętności nawigowania między gigantami świata internetu i e-commerce. Spółka szacuje swój udział w rynku rowerowym na 1-2% całego rynku, twierdząc jednocześnie jest na nim największym graczem. Dadelo nie bierze tu pod uwagę Allegro (szacunek sprzedaży 400 mln zł), którego działalność ma jednak inny charakter (markteplace). Podobnie z tych porównań zostały wyłączone markety sportowe (Decathlon i podobne) oraz producentów sprzedających rowery bezpośrednio klientom.

Trzeba zwrócić uwagę, ze same rowery to około 25% sprzedaży. Pozostała część sprzedaży to różnego rodzaju akcesoria rowerowe. Średnia wartość koszyka to około 250 zł, co pokazuje, że sprzedaż rowerów to jednak niewielka część zamówień. Zwracam na to uwagę, bo kupno rowerów w 100% online może być sporą barierą dla konsumentów. Chociaż przyznam się osobiście, że ja swoje obydwa rowery kupiłem przez internet i nie miałem z tym jakichś większych problemów, więc może te bariery nie są aż tak wielkie.

Rynek rowerowy w Polsce

Rynek rowerowy w Polsce rozwija się dynamicznie, chociaż brakuje dokładnych danych na temat jego wielkości. Nie ulega wątpliwości, że jest on bardzo rozdrobniony, chociaż zapewne wraz z rozwojem sieci marketów sportowych (Decathlon, Martes) zarysowuje się na nim wyraźniejsza koncentracja.

Według szacunków w Polsce sprzedaje się rocznie 1-1,5 mln rowerów o wartości około 2 mld zł. Dawałoby to średnią cenę nowego roweru na poziomie 1300 do 2000 złotych. Podobną wielkość ma rynek akcesoriów rowerowych, co daje łączną wielkość rynku rowerów i akcesoriów rowerowych na poziomie 4 mld zł.

Oponeo – Dadelo – czy spółka-córka powtórzy sukces spółki-matki?

Spółka podkreśla, że liczy na powtórzenie sukcesu Oponeo i planuje mocno korzystać z doświadczeń spółki-matki. Na pewno Oponeo ma know-how, którym może pomóc Dadelo. Wiarygodnie wygląda również doświadczenie zarządu.

Zwrócę jednak uwagę na wyraźnie inny charakter produktu. Opon samochodowych jest na rynku wiele, biorąc pod uwagę producenta, rozmiar felgi, profil, szerokość itp. Jednak takich opon, które pasują konkretnemu klientowi będzie jednak niewiele. W przypadku opon konkurencja sklepu internetowego ze stacjonarną siecią sprzedaży wygląda na relatywnie łatwą. Z kolei klient, który wejdzie do sklepu rowerowego ma dużo większy wachlarz możliwości i sprawny sprzedawca zapewne znajdzie sposób, żeby do niego dotrzeć.

Oferta publiczna Dadelo – kilka słów o finansach spółki

Dadelo podkreśla bardzo dużą dynamikę wyników w 2020 i jest to niewątpliwie prawda. Oczywiście liczby te są „podkręcone” sytuacją pandemiczną, która spółce sprzyjała. W ciągu 3 pierwszych kwartałów 2020 sprzedaż urosła o 103% w porównaniu do 3 pierwszych kwartałów 2019. Zysk spółki urósł z kolei o 128% kwotowo, jednocześnie windując marżę EBITDA z poziomu 3,6% do 11%. Taki poziom marży wygląda na trudny do powtórzenia w

Szczegółową analizę finansową Dadelo można znaleźć na portalu Stockwatch.pl. Oczywiście polecam (analiza dla abonentów serwisu), aczkolwiek z okazji oferty Dadelo niekoniecznie warto wykupywać abonament (chociaż jest wiele powodów, by zostać abonentem Stockwatch.pl).

Ze swojej strony dodam jedynie największy, moim zdaniem, znak zapytania dotyczący samej oferty. Spółka ma roczną sprzedaż na poziomie 60-70 mln zł i planuje zainwestować 60-70 mln zł w rozbudowę oferty produktowej. Przy rentowności sprzedaży nawet na poziomie 8% zysku netto nie wygląda to na zbyt efektywne wykorzystanie kapitału. I tak należałoby wtedy zakładać podwojenie sprzedaży w 2021 roku (trudne) i utrzymanie marż z 2020 roku (bardzo trudne).

Jeżeli złotówka kapitału zainwestowana w towar ma dać sprzedaż na poziomie 1 złotego rocznie, daje to e efekcie fatalne wskaźniki efektywności kapitału obrotowego. Patrząc na to, trzeba stwierdzić, że spółka właściwie nie ma sensownego pomysłu na zainwestowanie kwoty, którą chce pozyskać.

Wycena wskaźnikowa Dadelo

Generalne wrażenie jest takie, że spółka syenia się drogo. Dadelo ma roczną sprzedaż na poziomie 60-70 mln zł, z ceny maksymalnej w ofercie publicznej wynika kapitalizacja na poziomie 120 mln zł, co daje 0,5 zł sprzedaży za złotówkę wartości firmy. OPONEO (właściciela Dadelo) ma te wskaźniki o wiele korzystniejsze (sprzedaż 1 050 mln zł, kapitalizacja 550 mln zł). Inne wskaźniki porównawcze również nie wyglądają korzystnie, a przypomnę, że mowa o spółce, która ma udział w rynku na poziomie 1-2%.

Pojawia się oczywiście pytanie , czy potencjał rozwoju biznesu jest wart aż tyle?

Co piszą inni o ofercie publicznej Dadelo?

Linki do materiałów innych autorów na temat oferty publicznej Dadelo:

spółka działa na rosnącym dynamicznie rynku (e-commerce/rowery)

wpływy z emisji idą na rozwój spółki

dostęp Dadelo do know-how Oponeo.pl

lockup – Oponeo nie sprzeda swoich akcji przez 360 dni

Minusy oferty publicznej Dadelo

wskaźnikowo spółka wypada drogo

słaba pozycja na rynku – udziały na poziomie 1-2% na rynku rowerowym

pomysł na zagospodarowanie wpływów z oferty wygląda na mało atrakcyjny (zapasy o bardzo niskiej rotacji i przeciętnej rentowności)

marże i rentowność z 2020 roku będą bardzo, bardzo trudne do powtórzenia

Podsumowanie

Oferta publiczna Dadelo jest relatywnie niewielka i na pewno nie tak „hot” jak niedawne oferty People Can Fly czy Allegro. Inwestorzy indywidualni inwestowali ostatnio duże środki w oferty publiczne i wyszli na tym nieźle, więc pewnie pokryją zapisami transzę dla inwestorów indywidualnych. Spółka ma niewątpliwie potencjał rozwoju, ale powtórzenie sukcesu OPONEO (10-krotny wzrost obrotów w 10 lat) będzie bardzo trudne. Jest duże prawdopodobieństwo redukcji ostatecznej ceny – dla instytucji oczekiwania Dadelo mogą się wydawać zdecydowanie wygórowane.

Po spektakularnym debiucie Allegro na warszawską giełdę zmierza kolejna firma, której przeciętnemu Polakowi nie trzeba przedstawiać. Canal+ Polska to firma oferująca od wielu lat Polakom płatną telewizję oraz transmisje sportowe. Przez wiele lat Canal+ był jednym z liderów tego rynku, jednak w ostatnich latach trochę „przespał” rewolucję technologiczną. Dlaczego Canal+ Polska wchodzi na GPW i co jest w stanie zaoferować inwestorom?

Kto i dlaczego sprzedaje akcje Canal+ Polska?

Oferowane akcje to 49% stanowią udziału w kapitale zakładowym spółki i są sprzedawane przez 2 podmioty będące mniejszościowymi akcjonariuszami Canal+ Polska. Są to:

TVN Media – 32% akcji

Liberty Global Ventures Holding – 17% akcji

Pozostałe 51% akcji spółki należy do francuskiej „Groupe Canal+„, które po ofercie publicznej dalej będzie akcjonariuszem dominującym. „Groupe Canal+” jest kontrolowane przez francuski koncern Vivendi.

W ramach oferty publicznej Canal+ Polska nie są emitowane nowe akcje i w związku z tym do spółki nie trafią żadne środki od inwestorów. Celem emisji jest tylko i wyłącznie wyjście z inwestycji przez mniejszościowych akcjonariuszy.

Warto tutaj zwrócić uwagę, że dotychczasowi właściciela wyciskają Canal+ wręcz jak cytrynę. 6 listopada 2020, już w trakcie trwania zapisów, spółka wypłaciła aktualnym właścicielom zaliczkową dywidendę za 2020 rok.

Canal+ Polska – pozycja strategiczna spółki

Canal+ Polska jest firmą medialno-telewizyjną, której głównym biznesem jest oferowanie klientom indywidualnym płatnej telewizji. Spółka działa tylko na terenie Polski. Canal+ nie jest liderem polskiego rynku dostępu do płatnej telewizji pod względem ilości klientów, ale osiąga najwyższe przychody na pojedynczego klienta. Poza tym Canal+ jest liderem na rynku transmisji sportowych, mając zapewnione prawa do transmisji meczów najpopularniejszych wśród polskich kibiców lig piłkarskich – polskiej Ekstraklasy oraz angielskiej Premiership.

Źródło: prospekt emisyjny

Poza tym Canal+ jest producentem filmowych i telewizyjnych, konkurując na rynku z HBO (polskie seriale premium) oraz globalnymi potentatami Netflixem i Disneyem. Canal+ Polska działa tylko na polskim rynku i ma na nim zdecydowanie status marki z kategorii „premium”, za którą klienci są gotowi płacić więcej niż za usługi konkurentów.

Największym problemem biznesu prowadzonego przez Canal+jest brak nowych klientów. Canal+ w prospekcie pokazuje liczbę swoich klientów i praktycznie stoi ona w miejscu. Na koniec 2017 roku spółka miała 2345 tys. klientów bezpośrednich (posiadacze dekoderów Canal+) oraz 304 tys. klientów pośrednich (dostęp do oferty Canal+ w kablówkach). Na 30 czerwca 2020 (2.5 roku później) te liczby wynoszą 2374 tys. (+2,7%) i 329 tys. klientów (+8,2%). W pierwszej połowie 2020 łączna liczba klientów nawet spadła – z 2748 tys. do 2703 tys. (-1,6%).

Canal+ Polska i rewolucja cyfrowa

To, co jest wyraźną słabością Canal+, to przestarzały model dystrybucji swoich treści. W dobie globalnych platform streamingowych, takich jak np. Netflix czy HBO GO, telewizja satelitarna czy kablowa jest już medium dość anachronicznym. Canal+ rozpoczął działania na rynku streamingu treści telewizyjnych, ale może się okazać, że będzie to „too late and too little” (za mało i za późno). W danych dotyczących liczby klientów widać, że cyfrowe przyśpieszenie, które miało miejsce po wybuch pandemii koronowirusa nie objęła biznesu Canal+.

Źródło: prospekt emisyjny

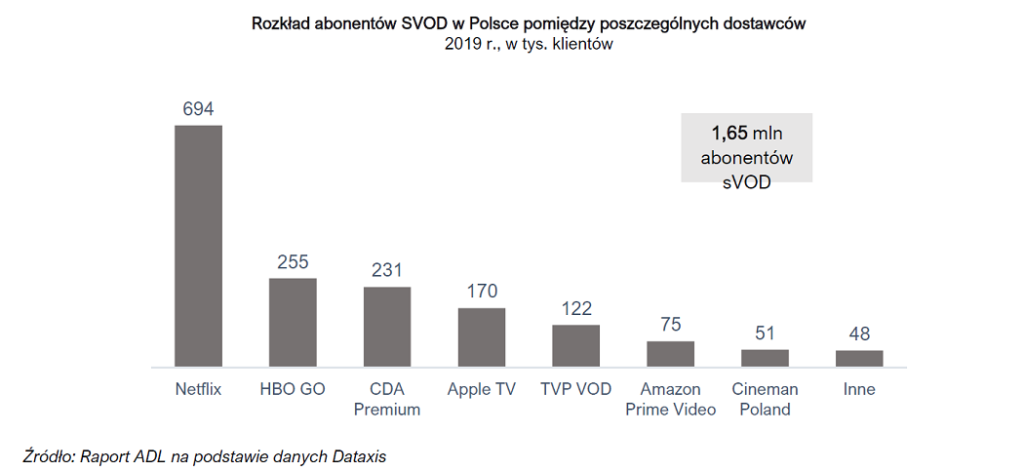

Od 2015 do 2020 liczba abonentów płatnej telewizji jest praktycznie stała (wzrost z 10,4 do 10,7 mln klientów – średnip +0,6% rocznie). W tym czasie liczba abonentów platform streamingowych wzrosła z 0,1 mln klientów w 2015 do 2,0 mln klientów w 2020 roku – jest wzrost dwudziestokrotny(!) w ciągu 5 lat.

Platformy streamingowe mają (tylko i aż) 20% liczby klientów płatnych telewizji. Tendencja rynkowa jest jednak wyraźna i w pewnym momencie może się rozpocząć spadek liczby klientów tradycyjnej telewizji. Trzeba pamiętać, że cały czas czekamy na wejście do Polski części liderów tego rynku – Disney+, Amazon PrimeTV oraz AppleTV.

Canal+Polska i transmisje sportowe

Głównym ryzykiem dla spółki jest utrata którejś z „lokomotyw sportowych” – Ekstraklasy (prawa do sezonu 2022/23) lub Premiership. Nie ma większych wątpliwości, że te produkty mają swoją rzeszę wiernych fanów, którzy właśnie dla nich zostali klientami Canal+. Jeśli zabraknie ich w ofercie, co klienci bez wahania odejdą do konkurencji. Obydwie ligi wiedzą, jak są cenne dla Canal+ i z pewnością tanio się nie sprzedają. W grę może też wchodzić np. licytacja o prawo do Ekstraklasy z TVP, które ma zdecydowanie głębsze kieszenie. W przypadku Premiership dochodzi jeszcze ryzyko rozpoczęcia oferowania dostępu do tej ligi bezpośrednio klientom, z pominięciem pośredników w postaci sieci telewizyjnych (np w modelu zbliżonym do NBA League Pass) .

Jednak na razie rynek transmisji sportowych działa dość tradycyjnie, ale i tu może się pojawić spółka, która wywróci dotychczasowe zasady do góry nogami (jak Netflix w przypadku tradycyjnej telewizji). Nawet na rynku tradycyjnych transmisji robi się ciasno. Canal+ jest wprawdzie liderem, ale jest mocno naciskany przez mniejszych konkurentów (np. Eleven Sports).

Nabycie Kino Świat przez Canal+ w 2019

W 2019 roku Canal+ kupił 70% udziałów w dystrybutorze kinowym Kino Świat. Jest to firma, która pełni funkcję pośrednika pomiędzy producentami filmów a sieciami kinowymi. Ten ruch w 2019 miał oczywiście sens biznesowy. W 2020, po wybuchu pandemii koronawirusa, perspektywy tej Kino Świat wyglądają zdecydowanie gorzej. Są już eksperci, którzy prognozują kinom los podobny do płyt winylowych, czyli zanik produktu dla masowych klientów i ewentualnie powrót jako produkt premium dla koneserów.

Oferta Canal+ – kilka słów o finansach spółki

Canal+ Polska to typowa „dojna krowa”, czyli spółka generująca duże ilości gotówki, co czyni ją dobrym kandydatem na spółkę dywidendową.

Szczegółową analizę finansową Canal+ Polska można znaleźć na portalu Stockwatch.p, więc nie będę tutaj się zbyt szczegółowo rozpisywał na temat detali sprawozdania finansowego. Zdecydowanie polecam dostępną na Stockwatch.pl analizę prospektu oraz finansów Canal+ (materiał dostępny dla abonentów Stockwatch.pl).

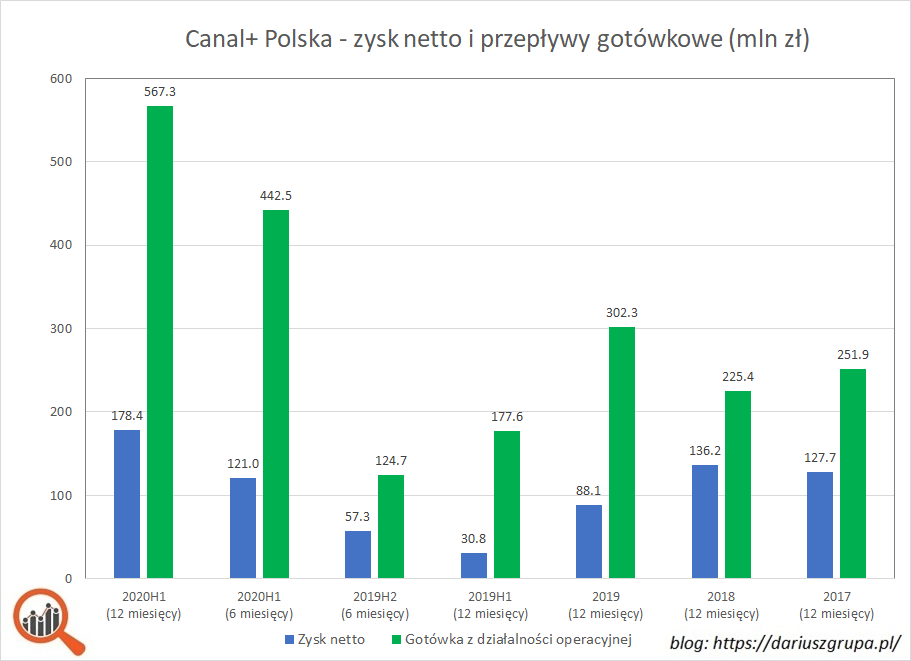

Canal+Polska w ostatnich 6 miesiącach pokazał wysokie zyski (121 mln zł) oraz dodatkowo bardzo wysokie przepływy finansowe z działalności operacyjnej (442 mln zł). Dla okresu ostatnich 12 miesięcy te liczby prezentują się równie dobrze (zysk netto 178,4 mln zł i gotówka z operacji 567 mln zł). Wskaźnik cena/zysk dla maksymalnej ceny emisyjnej i zysków za ostatnie 12 miesięcy wynosi 14,8, a więc trochę powyżej średniej rynkowej. Canal+ praktycznie nie ma zadłużenia obcego i od kilku lat nadmiar gotówki wypłaca swoim akcjonariuszom w formie dywidendy.

Dodatkowo warto zwrócić uwagę na występujące w Canal+ zjawisko korzystania z usług tzw. „cashpoolingu”. Polega to na wzajemnym finansowaniu się spółek z grupy kapitałowej Vivendi (dominujący akcjonariusz). Canal+ Polska jest tutaj dostawcą gotówki i płynności dla innych spółek kontrolowanych przez swojego akcjonariusza dominującego. Tego rodzaju transakcje mogą się odbywać nie nie do końca rynkowych warunkach (np. casus Dębicy i Goodyear).

Co piszą inni o ofercie publicznej Canal+?

Linki do materiałów innych autorów na temat oferty publicznej Canal+:

Jeżeli pominąłem jakiś wpis – proszę o informację w komentarzu.

Plusy i minusy oferty publicznej Canal+

Plusy oferty publicznej i akcji Canal+

rozpoznawalna i silna marka

bardzo solidny cashflow

spółka o charakterze dywidendowym

Minusy oferty publicznej Canal+

brak wpływów z emisji do spółki, oferta publiczna to tylko wyjście z inwestycji

liczba klientów od kilku lat nie rośnie, spółka działa w modelu który wyczerpał już swój potencjał biznesowy

zbyt późne wdrażanie oferty streamingowej

inwestycja w Kino Świat może ciążyć spółce

duże uzależnienie od praw do najbardziej atrakcyjnych transmisji sportowych

ryzyko niekorzystnych transakcji z dominującym akcjonariuszem (cashpooling)

Podsumowanie

Oferta publiczna Canal+ to nie jest taka skala jak w niedawnym przypadku Allegro, w której w praktyce musiała wziąć udział każda instytucja finansowa w Polsce. W przypadku Canal+ tak nie jest – spółka raczej docelowo trafi do indeksu MWIG40 niż WIG20.

Finanse Canal+ wyglądają zachęcająco, ale głównym problemem wydaje się być model biznesowy. Rynek telewizji, kina i szerzej rozrywki zmienia się bardzo mocno i Canal+ ma duże problemy z poszerzaniem bazy klientów a ofertę cyfrową z prawdziwego zdarzenia wdraża zbyt późno.

Allegro to firma, która nikomu nie trzeba przedstawiać. Największy potentat polskiego rynku e-commerce przeprowadza właśnie ofertę publiczną – w dniach 23-28 września inwestorzy indywidualni mogą składać zapisy na akcje. Allegro w szybkim tempie zmierza na warszawski parkiet i celuje w miejsce największej polskiej spółki giełdowej. Dla GPW to oczywiście świetna informacji, ale jak to wygląda z punktu widzenia inwestora indywidualnego? Czy warto zapisywać się na akcje Allegro.eu?

Dlaczego Allegro wchodzi na giełdę?

Znane polskim konsumentom Allegro.pl od 2017 roku należy do konsorcjum 3 funduszy private-equity (Cinven, Permira oraz Mid Europa Partners), które są właścicielami 100% akcji zarejestrowanej w Luksemburgu spółki Allegro.eu, które jest właścicielem 100% akcji spółek zarządzających serwisami Allegro.pl, Ceneo.pl, Allegro Pay oraz eBilet. Struktura własnościowa jest dość złożona, prawdopodobnie ze względu na strukturę zadłużenia:

Najważniejsze w tym jest, że emitent oferowanych akcji posiada 100% akcji Allegro.pl, prowadzącej kluczowy dla spółki biznes

Kto i dlaczego sprzedaje akcje Allegro?

W przypadku Allegro.eu zdecydowana oferowanych akcji (86,7% po zwiększeniu puli oferowanych akcji o 14% 24 września 2020) będzie wyjściem z inwestycji wspomnianych 3 funduszy private-equity. Zaledwie drobna część wpływów (około 1,2 mld zł) trafi do spółki Allegro.eu z przeznaczeniem na pokrycie kosztów oferty publicznej oraz spłatę części jej zadłużenia, a więc też nie bezpośrednio do polskich spółek prowadzących właściwy biznes. Wygląda na to, że emisja nowych akcji i pozyskanie kapitału przez spółkę jest swego rodzaju „listkiem figowym” (oferty publiczne z celem dokapitalizowania spółek są lepiej postrzegane) a głównym celem IPO jest wyjście z inwestycji przez aktualnych właścicieli.

„Allegro” oznacza „szybkie tempo”

Słowo „allegro” w muzyce oznacza szybkie tempo. Ma to również zastosowanie do tempa przeprowadzania oferty publicznej Allegro.eu, bo jest ona realizowana błyskawiczna. Oferującym akcje ewidentnie się śpieszy. Terminy są bardzo krótkie i np. zapisy na akcje ruszyły już następnego dnia po zatwierdzeniu prospektu emisyjnego przez luksemburskiego regulatora (22 września). Do tego dochodzi brak polskiej wersji prospektu emisyjnego. Inwestorom znad Wisły udostępniono jedynie 9-stronicowy skrót oryginalnego prospektu w w języku angielskim, który liczy sobie prawie 400 stron. Na same zapisy jest tylko kilka dni (23-28 września).

Entuzjastyczne przyjęcie IPO Allegro

Oferta publiczna Allegro spotkała się z entuzjastycznym przyjęciem inwestorów instytucjonalnych, którzy w procesie tzw. book-buildingu złożyli zapisy na ilość akcji przewyższającą 10-krotnie ilość oferowanych akcji. W tej sytuacji pula oferowanych akcji została zwiększona o 15%. Cena emisyjna osiągnęła maksymalny założony poziom 43 zł (początkowo przedział cenowy został ustawiony na poziomie 35-43 zł).

W tej sytuacji wiadomo już, że oferta publiczna Allegro.eu będzie największą historii polskiego rynki kapitałowego i osiągnie wartość 9.28 mld zł przewyższając rekordową do tej pory ofertę PZU (8.1 mld zł w 2010 roku). Najprawdopodobniej Allegro wejdzie od razu do indeksu WIG20.

Co skłoniło inwestorów instytucjonalnych (głównie z zagranicy) do tak entuzjastycznego podejścia? Główne powody to wielkość spółki, jej potencjalna waga w indeksach, wysokie tempo wzrostu biznesu, mocna pozycja na polskim rynku. Na pewno pomógł również panujący na rynku sentyment do spółek nowej technologii, które w warunkach pandemii COVID-19 mocno zwiększyły skalę swojego biznesu. Zaowocowało to np. rekordowymi poziomami indeksów NASDAQ100, S&P500 oraz wieloma rekordami cen spółek technologicznych (np. Amazon, Microsoft, Apple czy Alphabet).

Allegro.eu wpasowało się w ten trend i w tej sytuacji na dalszy plan zeszły czynniki takie jak wysoka cena emisyjna oraz wskaźniki określające ceny akcji (np. cena/zysk na poziomie powyżej 100).

Allegro – pozycja strategiczna spółki

Jak wygląda biznes Allegro.eu? Składa się on głównie z serwisu Allegro.pl zwanego z przyzwyczajenia „serwisem aukcyjnym”. W rzeczywistości aukcje są już marginesem i Allegro.pl z upływem czasu przekształciło się w tzw. „marketplace”, na którym zdecydowaną większość sprzedawców to profesjonalni sprzedawcy. Allegro sprzedaje również towary na własny rachunek na własnej platformie, ale jest to margines całości obrotów.

Poza tym Allegro.eu kontroluje porównywarkę cenową Ceneo.pl oraz serwis eBilet, których udział w całości przychodów jest niewielki.

Pozycja rynkowa Allegro.pl

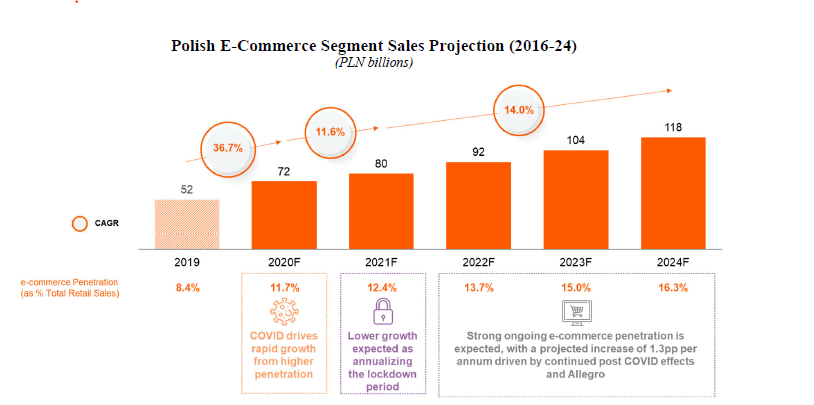

Allegro.pl jest absolutnym numerem 1 na polskim rynku e-commerce. Mimo, że spółka jest jedynie pośrednikiem między kupującymi i sprzedającymi, to wartość przechodzącej przez serwis sprzedaży plasuje Allegro.pl na pozycji absolutnego lidera polskiej branży e-commerce. W 2019 sprzedaż Allegro.pl wyniosła 22,8 mld zł, co dało spółce 36% udziału w polskim rynku e-commerce (52 mld zł w 2019).

Źródło: Prospekt emisyjny Allegro.eu

Z drugiej strony polski rynek e-commerce to 8% całego rynku sprzedaży detalicznej (621 mld zł w 2019). Są to wartości wyraźnie niższe niż w rozwiniętych gospodarkach. Dodając do tego dobre perspektywy dla naszej gospodarki polski rynek e-commerce jeszcze długo ma potencjał aby rosnąć o 10-15% rocznie.

Tempo wzrostu biznesu Allegro to około 15% rocznie od 2013 do 2019 roku. w 2013 roku wartość sprzedaży w serwisie przekroczyła 10 mld zł. Wzrostom nie przeszkadzały mocno rosnące w ostatnich latach prowizje dla sprzedawców. W 2019 roku (przed pandemią COVID-19) wartość sprzedanych produktów wzrosła o 25% w porównaniu do 2018 roku.

Wpływ COVID-19 na biznes Allegro

Pandemia COVID-19 ma dwojaki charakter dla rynku, na którym działa Allegro. Z jednej strony ujemny wzrost gospodarczy to niższe wydatki konsumentów, ale z drugiej strony izolacja społeczna i „lockdown” skokowo zwiększyły skalę biznesu e-commerce. Udział sprzedaży on-line w ciągu pół roku wzrósł z 8,4 do 11,7% ogółu sprzedaży, co w zwykłych warunkach zajęłoby kilka lat. W kwietniu i maju Allegro zwiększyło sprzedaż o 85 i 73% w porównaniu do tych miesięcy rok wcześniej. W kolejnych miesiącach, już po poluzowaniu „lockdownu”, wzrost sprzedaży wyniósł +57% w czerwcu, +48% w lipcu i+51% w sierpniu (dane z prospektu).

Źródło: prospekt emisyjny Allegro

Zdążyć przed Amazonem…

Choć Allegro jest absolutnym hegemonem w Polsce, to w skali światowej jest relatywnie niewielkim podmiotem. Najpoważniejszym zagrożeniem dla Allegro jest wejście na polski rynek globalnego potentata, którym jest amerykański Amazon. Amazon resztą już u nas jest – ma 7 centrów dystrybucyjnych, zatrudnia ponad 16 tysięcy osób i ma stronę po polsku Amazon.pl, która jednak sprzedaje produkty sprzedawców z Niemiec.

Amazonowi brakuje polskich sprzedawców (z Allegro współpracuje ponad 100 tys. firm) oraz wydajnych metod logistycznych. Amazon działa w innym modelu biznesowym – główny biznes w obszarze e-commerce to sprzedaż na własny rachunek połączona ze sprzedażą towarów sprzedawców zewnętrznych, ale z magazynów Amazon i za pośrednictwem sieci logistycznej Amazon.

Tak czy inaczej zapewne kiedyś do tego tego dojdzie, bo polski rynek e-commerce systematycznie rośnie i jest zbyt duży aby globalny gracz się nim nie zainteresował.

Wejście na polski rynek dla Amazona jednak łatwe nie będzie. eBay próbował tego dwukrotnie i w końcu wycofał się z Polski. Allegro ma w Polsce pozycję quasi-monopolistyczną, której nie jest w stanie naruszyć żaden polski konkurent. Nawet przy zasobach Amazona (w zasadzie nieograniczonych) zdobycie liczącego się udziału w polskim rynku może się okazać kosztowne.

Ekspansja za granicą

Niestety trudno liczyć na ekspansję zagraniczną Allegro.pl, podobnie jak na tworzenie nowych produktów/projektów biznesowych. Grupa Allegro pod rządami poprzedniego właściciela (południowoafrykański koncern Naspers) próbowała rozwijać wiele różnych biznesów w Polsce. Grupa Allegro próbowała tworzyć serwisy podobne do Allegro.pl na innych rynkach Środkowej i Wschodniej Europy. Część z tych projektów działa do dziś poza strukturami grupy Allegro (np. PayU, OLX, Otomoto).

Pewną nadzieją na rozwój nowego biznesu może być projekt/usługa AllegroPay. Po wygaśnięciu porozumienia z PayU (2022) daje Allegro szansę na wejście do branży płatności oraz ekspozycję na projekty z sektora „fintech”.

Allegro – co wiemy o finansach spółki

Źródło: prospekt Allegro

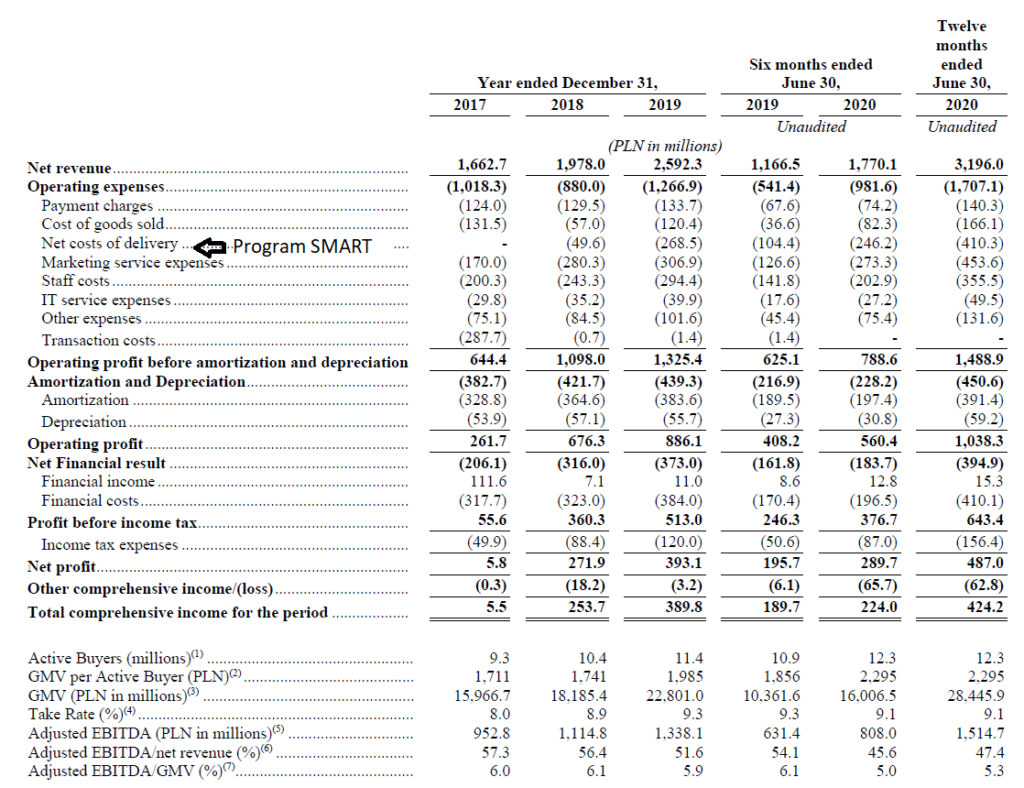

Patrząc na sprawozdanie finansowe za lata 2017-2019 oraz za pierwszą połowę 2019 i 2020 roku widać kilka ciekawych rzeczy. Najbardziej miarodajne będą wyniki za 1 połowę 2020, bo w większości uwzględniają one już realia działania w nowych warunkach:

przychody Allegro wzrosły o 52%, podczas gdy wartość sprzedaży wzrosła o 54% (tutaj i poniżej procenty dotyczą 1 połowy 2020 w porównaniu do 1 połowy 2019)

spółka „wyciska” ze sprzedawców 9,1% wartości sprzedanych towarów (Take rate), a jej koszty operacyjne to 5,5% wartości sprzedanych towarów

koszt sprzedanych towarów na własny rachunek wzrósł z 36 do 82 mln zł. Ten segment rozwija się szybko, ale stanowi mniej niż 1% całej sprzedaży w serwisie.

Mocno rosną koszty operacyjne – aż o 81% w stosunku do okresu sprzed roku i wyraźnie więcej niż przychody

najbardziej rosną koszty dostaw – +136% co jest związane z rosnącą popularnością programu SMART, w którym Allegro pokrywa koszty przesyłek

koszty marketingu wzrosły o 115%. 65% z tych 115% to był koszt darmowych przesyłek SMART dla wszystkich klientów w okresie kwiecień- czerwiec w związku z pandemią. Ten program już się zakończył, ale i bez niego wydatki ma marketing wzrosły o 50%.

zysk operacyjny w 2020 wzrósł o +37%, ale zysk netto rósł już mniej – o +18%

Allegro sporo wydaje na obsługę zadłużenia – w pierwszej połowie 2020 odsetki wynosiły około 35% zysku operacyjnego. Poziom pokrycia odsetek zyskiem na poziomie EBITDA wyniósł około 4.

marża na poziomie EBITDA, choć wysoka, to jednak spadała w pierwszej połowie 2020 do 45,6%. Za te spadki odpowiadało jednak subsydiowane wydatków na usługę SMART dla wszystkich klientów w okresie „lockdownu

Warto też wspomnieć o zadłużeniu Allegro.eu. Fundusze, które kupiły w 2017 Allogro.pl za ponad 12 mld zł, część ceny zakupu odzyskały pożyczając pieniądze na rynku finansowym. Zadłużenie jest więc wysokie i na połowę 2020 wynosiło około 6 500 mln zł. Z czego 6 100 mln zł to zadłużenia finansowe długoterminowe a 400 mln zł to zadłuże krótkoterminowe. W tej sytuacji nie dziwi suma zapłaconych przez Allegro.eu odsetek na poziomie ponad 400 mln zł za poprzednie 12 miesięcy.

Cena akcji Allegro – czy jest „alledrogo”?

Wskaźnik cena/zysk wynosi około 104 przy cenie emisyjnej na poziomie 43 zł. Jest to wartość wysoka i wydaje się zakładać duże wzrosty zysku w przyszłości. Ten wskaźnik dla indeksu WIG wynosi aktualnie około 11,6, ale dla spółek technologicznych lub szybko się rozwijających można spotkać się z dużo wyższymi wartościami (np. CDPROJEKT 146, DINO 45).

Wskaźnik EV/EBITDA (wartość przedsiębiorstwa podzielona przez zysk nie uwzględniający odsetek i amortyzacji) wynosi ponad 30, co jest również wartością bardzo wysoką.

Co piszą inni blogerzy o ofercie publicznej Allegro?

Linki do wpisów innych blogerów na temat oferty publicznej Allegro:

Jeżeli pominąłem jakiś wpis – proszę o informację w komentarzu.

Plusy i minusy oferty publicznej Allegro

Plusy oferty publicznej Allegro

spółka o quasi-monopolistycznej pozycji na rynku

wysokie tempo wzrostu sprzedaży na polskim rynku e-commerce

jeszcze wyższe tempo wzrostu przychodów Allegro (wyciskanie sprzedawców)

spółka korzysta ze zmian zachowań społecznych wywołanych pandemią COVID-19

spółka z branży technologicznej

dobre wyniki finansowe i relatywnie wysokie marże

duża waga w indeksach gwarantuje stabilny popyt ze strony instytucji

Minusy oferty publicznej Allegro

wskaźnikowo spółka jest droga (C/Z ponad 100)

szybkie tempo IPO budzi podejrzenia o chęć wykorzystanie dobrych warunków rynkowych

zagrożenie wejściem Amazona oraz innych globalnych potentatów e-commerce (eBay, AliExpress)

ryzyka prawne związane np. z prawami autorskimi i prawami własności przemysłowej (sprzedaż podróbek)

spora wartość potencjalnej podaży akcji ze strony pracowników (akcje z programów motywacyjnych to aż 6,76% całości)

trwają postepowania przed UOKiK związane z nierównym traktowaniem sprzedawców

Allegro nie działa za granicami Polski i raczej nie będzie próbowało ekspansji zagranicznej

marże w 2020 spadają z uwagi na rosnące koszty (program SMART)

Podsumowanie

Niezależenie od tego, czy ktoś chce, czy nie chce wziąć udział w IPO Allegro, sama emisja publiczna cieszy. Na GPW wchodzi ogromna spółka o prywatnym rodowodzie, w dodatku działająca w branży nowych technologii. Na pewno zmieni ona postrzeganie polskiego rynku jako opartego o banki, sektory tradycyjne (energetyka, paliwa) oraz własność państwową.

Przewaga popytu nad podażą akcji zwiastuje debiut na GPW powyżej ceny emisyjnej, więc krótkoterminowo wejście w IPO powinno być korzystne. Co do długoterminowych perspektyw ocena jest trudniejsza, bo cena jest wygórowana a dalsze wzrosty sprzedaży i zysków wcale nie takie pewne.

„Trader Vic” to wznowienie kultowej pozycji, wydanej wcześniej w latach 90-ych ubiegłego stulecia (jak to brzmi;). Księgarnia i wydawnictwo Maklerska.pl wznowiła tą książkę w tym roku. Jak ta pozycja broni się po latach i czy warto teraz po nią sięgnąć?

Kim jest Victor Sperandeo – autor książki?

Victor Sperandeo to amerykański trader, obecny na rynku od około 50 lat (zaczynał w latach 70-ych XX wieku). Autor inwestował z dużymi sukcesami na rachunek swój oraz na rachunek klientów. „Trader Vic”, bo pod takim pseudonimem jest najbardziej rozpoznawalny, jest najbardziej znany z wygłoszonej publicznie prognozy krachu w październiku 1987 oraz właśnie z książki „Trader Vic. Metody mistrza z Wall Street”.

Generalnie autor z pewnością zna się na tym o czym pisze, miał już w momencie pisania książki ponad 20-letnie doświadczenie i przejawia w książce podejście zdecydowanie praktyczne. Więcej na jego temat można się dowiedzieć na jego stronie internetowej.

Książka składa się z 2 części. Pierwsza to opisanie zasad działania rynków finansowych oraz metod inwestowania. Druga część (około 40% objętości) dotyczy psychologii inwestowania. Trader Vic jako trader posługuje się głównie metodami z arsenału analizy technicznej, wspartymi jednak analizą makroekonomiczną. Do najważniejszych elementów metody spekulacyjnej autora należą teoria Dowa i analiza trendu.

Za główny klucz do sukcesu na rynku według Tradera Vica trzeba jednak uznać nie umiejętności i wiedzę, a dyscypliną psychiczną tradera. Temu aspektowi jest poświęcona druga część książki. Jest ona oparta na lekturze przez autora wielu książek na temat psychologii i przedstawia jego autorską teorię na temat podejścia koniecznego do osiągnięcia sukcesu w tradingu i również w życiu.

Za wartościowy można uznać również barwny rozdział, w którym autor przedstawia swoje sposoby dotyczące unikania strat na giełdzie („Jest co najmniej 50 sposobów na stracenie pieniędzy”).

Trader Vic – na ile książka jest wartościowa po 38 latach od jej napisania?

Nowe wydanie jest w dalszym ciągu tłumaczeniem pierwszego wydania książki z 1992 roku, która została uznana wtedy za giełdową książkę roku. Od tego czasu książka nie była aktualizowana, przez co momentami może brzmieć dość archaicznie (np. pisanie o kasetach magnetofonowych z wykładami motywacyjnymi Tony’ego Robbinsa albo ręcznym rysowaniu wykresów). Czy to jest jednak jakąś istotną wadą książki?

Moim zdaniem niekoniecznie, bo zasady dotyczące inwestowania są raczej stałe. Zmienia się otoczka technologiczna, dostęp do danych i sposoby kontaktu z innymi inwestorami. Istota najważniejszych metod inwestycyjnych Victora Sperandeo (teoria Dowa, analiza trendu) nie zmieniła się od tego czasu.

Psychologia inwestowania, która zdaniem autora książki jest ważniejsza od umiejętności „technicznych”, zasadniczo adresuje problem pogodzenia zasad funkcjonowania ludzkiego mózgu z realiami inwestowania. Ludzki mózg został ukształtowany przez setki tysięcy lat ewolucji i życia na sawannach w niewielkiej grupie osób. Inwestowanie, a tym bardziej trading, stawia przed człowiekiem zupełnie inne wyzwania. Kwestia zdobycia odpowiedniej wiedzy i umiejętności jest zdecydowanie łatwiejsza (zwłaszcza dzisiaj) niż kontrola nad emocjami związanymi z inwestowaniem. Rozdziały książki poświęcone psychologii inwestowania są tak samo aktualne teraz jak w 1992 roku.

Jest w książce kilka rozdziałów poświęconych funkcjonowaniu gospodarki i makroekonomii. W mojej ocenie słabo się one bronią z perspektywy czasu. Główną ideą tych rozdziałów jest krytyka amerykańskiego Systemu Rezerwy Federalnej (popularnie zwanej FED-em) i jej działań w latach 80-ych. Od tego czasu w kwestii polityki monetarnej, zmieniło się tak wiele, że opisywane działania nijak się mają do aktualnych realiów rynkowych. Samo podejście autora do tematu polityki monetarnej i działań banków centralnych, mocno libertariańskie w mojej ocenie, jest dziś mocno odbiegające od głównego nurtu ekonomii.

3 ciekawostki z książki „Trader Vic”

Poniżej wynotowałem sobie 3 ciekawostki z książki, którymi mogę się podzielić po przeczytaniu „Trader Vic”.

Ciekawostka nr 1 – wzmianka o Donaldzie Trumpie

Na stronie 185 pojawia się wzmianka na temat Donalda Trumpa (przypominam, książka jest z 1992 roku), w której autor dość niepochlebnie wyraża się na temat aktualnego prezydenta Stanów Zjednoczonych, jako o osobie która prowadzi biznes oparty o ogromną dźwignię finansową:

„Często osiąga to stadium, w którym ludzie – tacy jak Donald Trump – pożyczają tyle, ile się da, by posiąść rzeczy, o których sądzą, że w najbliższej przyszłości będą droższe lub będą posiadać większą wartość w dolarach.”

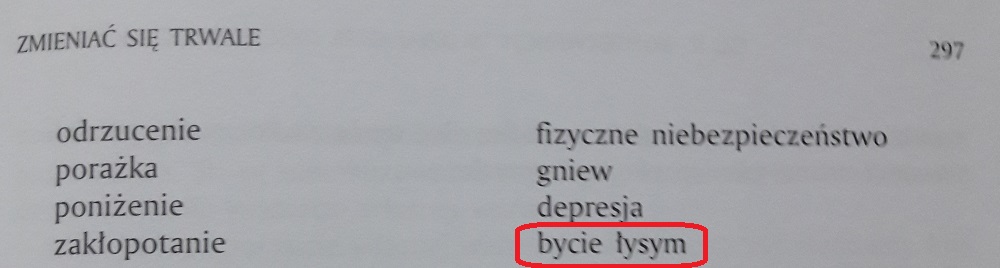

Ciekawostka nr 2 – łysina jako problem psychologiczny

Na stronie 297 autor podaje przykładową listę na „antywartości” . Na pozycji nr 8, po np. odrzucenie czy depresja, pojawia się „bycie łysym” jak przykład „antywartości”:

Przyznam się, że byłem tym mocno zaskoczony. Zwłaszcza jako osoba bezpośrednio dotknięta tym problemem.

Ciekawostka nr 3 – upadek systemu AD 1992

Jak już wspominałem wcześniej, w części dotyczącej funkcjonowania rynków finansowych pojawia się wiele krytyki pod adresem Fedu. Pojawia się wręcz stwierdzenie, że tak skonstruowany system musi się prędzej czy później zawalić (strona 207).

No cóż – mimo upływu 38 lat USA trzymają się całkiem nieźle, aczkolwiek przewidywania krachu całego systemu monetarnego są cały czas całkiem popularne.

„Trader Vic” jest pozycją raczej dla trochę bardziej doświadczonych inwestorów, którzy są w stanie odnieść metody i doświadczenia do swoich własnych. Na pewno więcej skorzystają z niej inwestorzy posługujący się analizą techniczną lub tacy, którzy pracują nad poprawą psychologicznych aspektów inwestowania.

Dla kogo nie jest ta książka?

Niewiele w książce znajdziemy informacji przydatnych wprost inwestorom fundamentalnym, koncentrujących się na rynkach akcyjnych i selekcji spółek. Nawet dla inwestora fundamentalnego warto jednak mieć świadomość metod i prawidłowości, którymi kieruje się zdecydowana większość graczy giełdowych.

Książka może też być trudna w odbiorze dla osób, które nie mają bezpośredniego doświadczenia z inwestowaniem. Autor często posługuje się dość specjalistycznym słownictwem.

Podsumowanie recenzji

Czy warto sięgnąć po książkę? Zdecydowanie tak – autor pisze w sposób ciekawy i skupiający uwagę, a skoro czytasz tego bloga i dotarłeś do tego miejsca w recenzji to tematyka książki powinna być bliska Twoim zainteresowaniom. Zawsze wychodzę z założenia, że czytać książki po prostu warto. Jeśli po lekturze tej książki wzbogacisz swój warsztat inwestycyjny chociaż o jeden element, to wydatek na książkę z pewnością się zwróci. Miłej lektury!

Żeby zachować pełną transparentność kilka słów odnośnie tego, na jakich zasadach powstała niniejsza recenzja:

książkę, której recenzję przeczytałeś, otrzymałem bezpłatnie od wydawcy z prośbą o przeczytanie i recenzję.

pojawiające się w tekście linki do księgarni Maklerska.pl są linkami partnerskimi. Oznacza to, że jeśli za ich pomocą przejdziesz na stronę księgarni i kupisz tą lub inne książki, otrzymam za to drobne wynagrodzenie w programie partnerskim.

Początek 2020 roku zostanie przez inwestorów zapamiętany na długo. Niezależnie od tego jak się rozwinie sytuacja wiemy, że takich spadków na giełdach większość z nas jeszcze nie widziała. W marcu światowe gospodarki stanęły na krawędzi kryzysu płynnościowego, który groził lawiną niewypłacalności i bankructw. Pomogły (i pomagają dalej) banki centralne, które na różne sposoby podtrzymują płynność obrotu i ceny na rynkach obligacji skarbowych i korporacyjnych.

GPW – krajobraz po bitwie

Jak wygląda po okresie paniki rynkowej nasza giełda? Spadki rozpoczęły się w lutym i swoje apogeum osiągnęły w marcu. Od tego czasu widzimy solidne odreagowanie właściwie na wszystkich indeksach (choć nie na wszystkich spółkach).

Jak widać na wykresie, po osiągnięciu „dołka” 12 marca 2020, polskie indeksy systematycznie odrabiają straty:

WIG spadł od 20 lutego do 12 marca 2020 o 35,3% i do 14 maja odrobił 13,6% z tego spadku (38% poniesionych strat)

WIG20 w tym okresie spadł o 37,5% i odrobił ( w okresie od 12 marca do 14 maja) 13,6%, czyli 37% poniesionych strat

MWIG40 spadł o 30,6% i odrobił 10,1% (33% poniesionych strat)

SWIG80 spadł o 28,7% i odrobił 19,5% (68% poniesionych strat)

indeks cenowy spadł o 25,9% i odrobił 19,5% (75% poniesionych strat)

Najgorzej z odrabianiem strat po „krachu koronawirusa” radzą sobie indeksy WIG oraz WIG20. Wprawdzie 2 spółki z indeksu WIG20 odrobiły już całość poniesionych strat, ale widać, że WIG20 radzi sobie zdecydowanie najsłabiej ze wszystkich indeksów.

WIG 20 – kto ciągnie indeks w górę?

Na plus wyszły w porównaniu do stanu sprzed „krachu koronawirusa” wyszedł CDPROJEKT oraz, co dość zaskakujące PGNiG. Dobrze z odrabianiem strat radzą sobie również DINO, ORANGE, PKN ORLEN, JSW, KGHM czy TAURON. W części wynika to z siły tych spółek (np. DINO czy CDPROJEKT), a w części z trendu spadkowego widocznego już przed pojawieniem się koronawirusa. Patrząc na stopę zwrotu od początku roku na plusie są jedynie CDPROJEKT (+33,2%) oraz DINO (+6,4%)

WIG20 – kto jest hamulcowym?

Zdecydowanymi maruderami na GPW są banki – 4 z 5 banków z indeksu WIG20 ciągle pogłębiały straty w sytuacji gdy zaczęło się rynkowe odbicie. W okresie krachu (21 lutego do 12 marca) indeks WIG-BANKI stracił 37%. Potem dalej pogłębił spadki o kolejne 8% i w sumie stracił 45% od początku roku.

Wyniki banku #PEKAO za 2020Q1. Na razie najniższy spadek zysku z tych dużych banków na #GPW (sorry BOŚ), które już podały wyniki. Główny czynnik spadku zysku to odpisy pod #koronawirus. W kolejnych kwartałach dojdzie do tego jeszcze spadek dochodów odsetkowych i prowizyjnych… pic.twitter.com/7U4cwgmXZW

Słabość banków, które dominują pod względem wagi w WIG i WIG20 tłumaczy w dużej mierze dlaczego lepiej sobie radzą indeksy mniejszych spółek (MWIG40, SWIG80 i indeks cenowy) – tam udział banków jest po prostu o wiele mniejszy niż w indeksach WIG i WIG20.

Co się dzieje na świecie?

Główne światowe indeksy spadały podobnie jak polskie, ale dużo lepiej radzą sobie z odrabianiem strat. Zwraca uwagę NASDAQ 100, grupujący głównie spółki technologiczne. Ten indeks wyszedł na plus w tym roku i odrobił zdecydowaną większość strat po „krachu koronawirusa”. Wiele z tych spółek jest beneficjentem zmian stylu życia wywołanego izolacją i przestawieniem życia na tryb online.

Główny amerykański indeks, S&P 500 traci już tylko około 10-15% do stanu ze stycznia i lutego 2020, kiedy bił swoje historyczne rekordy.

Po pierwszej fali paniki na przełomie lutego i marca właściwie żadne negatywne informacje nie szkodzą amerykańskiemu rynkowi.

Co się dzieje w realnej gospodarce?

Patrząc na zachowanie się rynków akcyjnych można odnieść wrażenie, że właściwie nie powinno być większych problemów gospodarczych. Jest niestety dokładnie odwrotnie. Światowa gospodarka znalazła się w kryzysie, jakiego w XXI wieku jeszcze nie widzieliśmy.

Poniżej kilka informacji jakie pojawiały się w ostatnich tygodniach i pokazują skalę problemów, które już pukają do naszych drzwi:

35 mln nowych wniosków o zasiłek dla bezrobotnych w USA w ciągu 7 tygodni (Jobless Claims)

spadek o 20,5 mln nowych miejsc pracy w USA (Non-Farm-Payrolls) i wzrost bezrobocia z 4 do 14% w ciągu miesiąca

prognozy spadku PKB w 2020 w Unii Europejskiej – szacunki mówią o spadkach rzędu 5-10% w zależności od państwa

bezprecedensowy spadek cen ropy naftowej do poziomu nawet kilkunastu dolarów. Kontrakty terminowe na ropę WTI były notowane nawet z ujemnymi cenami, co się nigdy nie zdarzyło.

Wszystkie państwa rozwinięte wdrażają różne programy stymulacji fiskalnej nakierowane labo na utrzymanie konsumpcji i zapewnienie ludziom środków do życia albo na utrzymaniu miejsc pracy przez pracodawców. Polskie „Tarcze Antykryzysowe” idą tą druga drogą. Na razie przedsiębiorcy chętnie biorą dopłaty, ale trudno powiedzieć jakie będą długofalowe skutki tych działań. Czy konsumenci wrócą do takiego poziomu konsumpcji jak przed kryzysem?

Wydatki rządowe na taką skalę były prowadzone do tej pory jedynie w czasach wojennych. Walka z koronawirusem jest czymś zbliżonym do takiego stanu, chociaż my jako konsumenci straty ponosimy nie przez zmianę struktury wydatków i skierowanie ich na zbrojenia a poprzez ograniczanie aktywności gospodarczej i związany z tym spadek dochodów. Jednocześnie w jakiś sposób trzeba sfinansować gigantyczne wydatki rządowe – mogą to być np. nowe podatki nałożone po poprawieniu się sytuacji gospodarczej. Inną drogą redukcji zadłużenia jest tzw. „podatek inflacyjny”, czyli obniżenie wartości pieniądza.

Podsumowanie – kiedy skończy się impas na rynkach?

Indeks WIG20 od kilku tygodni jest w okolicach 1600 punktów i nie może opuścić kanału 1550-1650 ani w górę ani w dół. Podobnie jest z amerykańskim S&P500, który krąży w okolicach 2800-2900 punktów. Patrząc z punktu widzenia analizy technicznej po zarzuceniu tak mocnej kotwicy można oczekiwać dynamicznego ruchu – zarówno w górę lub w dół. Ruch w górę byłby pogłębieniem rozjazdu pomiędzy optymizmem widocznym teraz na rynkach. Ruch w dół z kolei byłby naturalną kontynuacją wcześniejszych spadków po okresie konsolidacji.

Warto też zwrócić uwagę na informacje dotyczące masowego napływu nowych inwestorów na rynek. Z jednej strony to nie dziwi, biorąc pod uwagę ilość pieniędzy w bankach i nędzne odsetki na jakie można w nich liczyć. Z drugiej strony Ci inwestorzy szybko mogą się przekonać, że giełda to nie są jednak łatwe pieniądze. W sytuacjach kryzysowych duży udział nowicjuszy zwiększa prawdopodobieństwo paniki, która może pogłębiać spadki na rynkach.

Podsumowując wpis przedstawię jeszcze swoje nastawienie. W perspektywie kilku miesięcy jestem pesymistą. Moim zdaniem prędzej czy później nastroje na rynkach finansowych się załamią, bo przed nami jeszcze kilka długich miesięcy, w czasie których na rynek będzie napływać wiele negatywnych wiadomości. Ceny na giełdzie mogą się wydawać atrakcyjne, pamiętając gdzie były jeszcze 3 miesiące temu, ale śmiało mogą spaść jeszcze niżej. Moim zdaniem nie ma pośpiechu we wchodzeniu na rynek i wyszukiwaniu atrakcyjnych spółek. Najważniejsza pozostaje ochrona kapitału.