Postanowiłem napisać co mi się podoba w programie PPK. Program ma sporo wad, ale jednak ma sporo zalet. Można o nich zapomnieć, patrząc na wiele negatywnych ocen Pracowniczych Programów Kapitałowych, która można znaleźć w internecie. Ten wpis jest zdecydowanie dla tych, dla których szklanka jest do połowy pełna, a nie do połowy pusta.

Mimo bardzo ostrej krytyki spadającej na program Pracowniczych Planów Kapitałowych nie można tracić z oczu faktu, że ma on całkiem sporo zalet. Warto spojrzeć na PPK również od tej strony. Jeżeli ten wpis będzie się wydawał jednostronny, to od razu uprzedzę, że wkrótce opublikuję wpis, w którym skupię się wadach programu PPK.

Polecam również wcześniejszy wpis, w którym podałem najważniejsze fakty dotyczące programu PPK. To są rzeczy, które zdecydowanie warto wiedzieć, zanim sformułuje się ocenę tego programu:

Najważniejszą zaletą programu PPK jest oparcie go na inwestycjach na rynku kapitałowym. Odkładane przez oszczędzających środki są potem inwestowane – albo w akcje i obligacje emitowane przez przedsiębiorstwa (prywatne lub nie – to osobna kwestia), lub w obligacje skarbowe.

Istnieje zasadnicza różnica między „oszczędzaniem” na emeryturę w ZUS a prawdziwym oszczędzaniem i inwestowaniem na rynku kapitałowym. Przy odkładaniu w ZUS nie są tworzone żadne oszczędności generujące pracujący dla całej gospodarki kapitał. Co ciekawe – od strony liczbowej wyższe stopy zwrotu niż filar kapitałowy (OFE) dawała waloryzacja kont składek w ZUS. Trzeba jednak pamiętać o zasadniczej różnicy:

środków w ZUS nie ma, są to jedynie „księgowe” zapisy.

środki w OFE/PPK są realne w tym sensie, że stoją za nimi realne aktywa (akcje/obligacje), które można sprzedać i zamienić na gotówkę

Dla mnie osobiście kwestia budowy realnego kapitału w przypadku PPK ma kluczowe znaczenie w ocenie tego programu.

Zaleta 2 – prywatny charakter programu PPK

Środki zgromadzone w PPK mają mieć charakter prywatny – tak przynajmniej mówi ustawa. Ekipa rządząca chce nawet wpisania takiej gwarancji do konstytucji.

Trudno zakładać, że do takiej zmiany konstytucji dojdzie. Jednak są poważne argumenty za tym, że charakter środków zgromadzonych w PPK jest zupełnie inne niż środków w ZUS lub nawet w OFE. Właśnie doświadczenia Polaków z OFE każą mieć uzasadnione wątpliwości w kwestii „prywatności” PPK . Między PPK a OFE są jednak zasadnicze różnice:

do PPK trafiają prywatne, opodatkowane i oskładkowane środki pracowników oraz dopłaty ze strony pracodawcy traktowane jako dochód pracownika i w związku z tym również opodatkowane podatkiem PIT

do OFE trafiała część obowiązkowej składki na ZUS, która ostatecznie okazała się częścią finansów publicznych a nie prywatnymi środkami uczestników funduszu. Rządy mocno naciskał na uznanie OFE (może nawet wbrew intencjom ich twórców) bo było to korzystne z punktu widzenia limitów zadłużenia państwa

Zaleta 3 – automatyzm programu PPK

Program PPK działa „na autopilocie” – nie robiąc zupełnie nic otrzymujemy w efekcie całkiem sensowny program inwestycyjny. Dodatkowo jest on wspomagany przez wpłaty ze strony pracodawcy oraz dopłaty ze strony Państwa. Daje to efekt dźwigni finansowej i pozwala dość spokojnie patrzeć na ryzyko spadku cen na rynkach finansowych.

Program PPK jest dostosowany do wiedzy i umiejętności przeciętnego Polaka, który na temat giełdy, akcji i obligacji nie wie praktycznie nic. Mimo tego, jeśli przystąpi on do PPK to otrzyma produkt dużo lepszy niż oferowany do tej pory przez podmioty działające na rynku finansowym.

Zaleta 4 – niskie koszty dla uczestnika

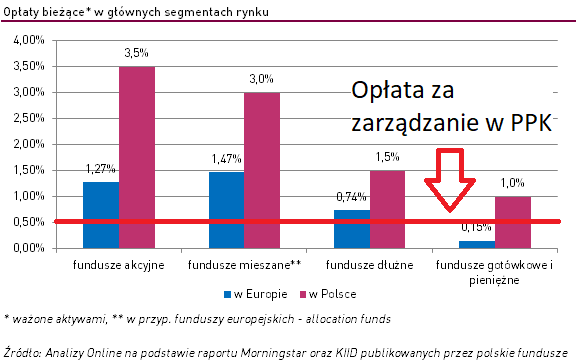

Fundusze PPK mają opłatę za zarządzanie na poziomie 0,6% rocznie. Jest to kilka razy mniej niż zwykły pobierać polskie fundusze inwestycyjne o podobnej polityce inwestycyjnej.

Dodatkowo wpłaty do PPK nie są obciążone żadnym opłatami na wejściu (tzw. opłaty dystrybucyjne). Dla porównania, w przypadku OFE poziom opłat przy uruchomieniu programu wynosił do 10% opłaty od każdej składki i opłata za zarządzanie na poziomie 0,6% rocznie. Jak bardzo jest ważna kwestia wysokości ponoszonych opłat można przeczytać we moim wpisie poświęconym właśnie temu tematowi.

Gdyby PPK opierał się tylko na wpłatach samego pracownika nie różniłby się specjalnie od IKE (indywidualne Konto Emerytalne). To co wyróżnia program i jest jego największą zaletą z punktu widzenia pracownika są obowiązkowe dopłaty ze strony pracodawcy Najwięksi entuzjaści programu twierdzą wręcz, że PPK to dodatkowa, wymuszona ustawą podwyżka w wysokości 1,5%pensji brutto. Tak daleko bym nie szedł, ale w przypadku większych firm jednak trudno sobie wyobrazić zróżnicowane podejście do podwyżek i premii dla pracowników, którzy będą korzystali z PPK i tych, którzy z programu zrezygnują.

Zaleta 6 – wysokość składek i dostępność programu

Oszczędzanie w PPK nie wymaga wielkich wyrzeczeń i z finansowego punktu widzenia jest dostępne dla zdecydowanej większości pracowników.

Podstawowa składka na PPK to 2% wynagrodzenia brutto, czyli od 3,2 do 3.,7% wynagrodzenia brutto (w zależności od skali podatkowej). Czy to jest dużo czy mało? Średni wzrost płac w polskiej gospodarce wyniósł w 2018 i 2019 roku 6%. Dodatkowo jeszcze obniżeniu z 18 do 17% uległa stawka podatku PIT dla pracowników. W przypadku dużej części pracowników PPK może być sfinansowane z „inflacyjnego” wzrostu płac. Dodatkowo w stronę osób o najniższych dochody została stworzona furtka pozwalająca na obniżenie składki po stronie pracownik do 0,5% pensji brutto przy zachowaniu pełnej dopłaty od pracodawcy (1,5%) i państwa.

Zaleta 7 – dobrowolność programu PPK

Warto też przypomnieć, że PPK ma charakter dobrowolny. Opcją domyślną (której jednak na początku nie wybrało około 60% uprawnionych) jest jednak udział w programie. Do PPK można po prostu nie przystąpić. Nie ma żadnego przymusu do udziału w programie ani również problemu z rezygnacją z niego.

Zaleta 8 – Otwarcie na zagranicę

PPK do 30% aktywów mogą inwestować poza Polską, na rynkach rozwiniętych (kraje Unii Europejskiej i kraje zrzeszone w OECD). To jednocześnie dużo i mało:

dużo, bo OFE w początkowym okresie miały wyraźnie mniejszą ekspozycję na aktywa zagraniczne.

mało, bo polski rynek kapitałowy to mniej niż 1% światowego rynku, a PPK ulokują na nim co najmniej 70% swoich aktywów.

Z punktu widzenia emeryta można się zastanawiać, czy ekspozycja za zagranicę nie jest jednak zbyt niska. Polska gospodarka ma wiele ryzyk, które nie występują w innych krajach (np. demografia i zmniejszanie się liczy ludności).

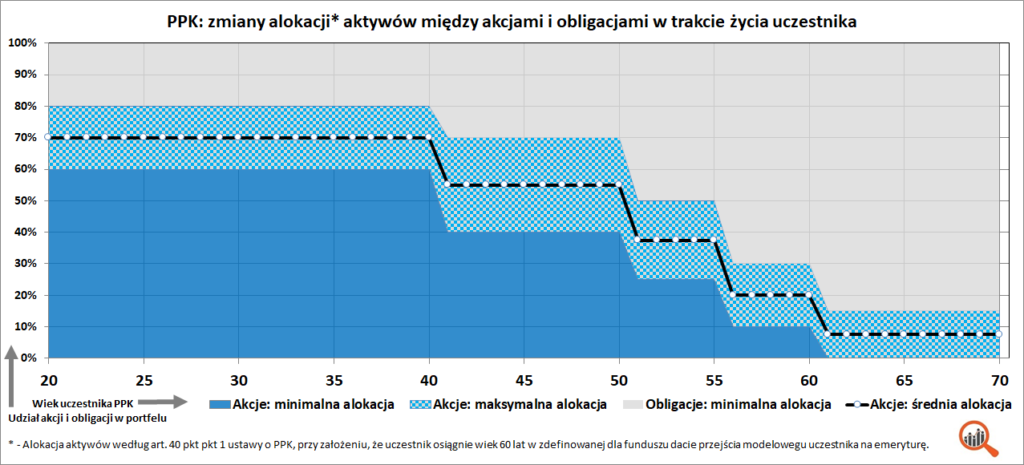

Zaleta 9 – fundusz zdefiniowanej daty

Fudnusze PPK inwestują środki oszczędzających zgodnie z jedną z najpopularniejszych strategii długoterminowego oszczędzania:

w młodym wieku duża lub bardzo duża alokacja na akcje

wraz z wiekiem i wzrostem zgromadzonego kapitału stopniowe przechodzenie na aktywa „bezpieczne” czyli obligacje skarbowe i obligacje przedsiębiorstw

Wykorzystanie konstrukcji funduszu zdefiniowanej daty pozwala na wykorzystanie potencjału wzrostu wynikającego z inwestycji w akcji. Jednocześnie zostaje zmniejszone ryzyko utraty kapitału w wyniku wahań rynkowych i końca okresu oszczędzania w okresie bessy.

W praktyce trudno sobie wyobrazić aby nominalna wartość środków w PPK spadła poniżej sumy wpłat ze strony uczestnika programu. Wymagałoby to długiej i bardzo silnej bessy, ze spadkami cen akcji mocno przekraczającymi 50%.

Zaleta 10 – zwolnienie PPK z podatku Belki

W przypadku wypłaty środków po 60 roku życia zyski z oszczędności nie są opodatkowane podatkiem Belki. Aby skorzystać z tego zwolnienia można wypłacić maksymalnie 25% jednorazowo, a resztę w ciągu co najmniej 10 lat.

Zaleta 11 – Możliwość rezygnacji z programu i wypłaty środków w dowolnym momencie

To jest zaleta, która powinna przekonać zdecydowanych sceptyków programu. Uczestnik PPK ma w każdym momencie możliwość wypłaty środków. Występują przy tym koszty:

konieczność zapłacenia podatku Belki od ewentualnych zysków

opłata w wysokości 30% od wpłat pracodawcy

utrata całości dopłat ze strony Państwa

Warto jednak podkreślać istnienie takiej możliwości, zwłaszcza w przypadku kiedy mamy do czynienia z bardzo niskim zaufaniem do programu PPK. W przypadku kiedy poczujemy się zagrożeni, możemy szybko wycofać się z programu.

Zaleta 12 – dostęp do środków zgromadzonych w PPK w określonych życiowych sytuacjach

Środki zgromadzone w PPK można również wypłacić przed ukończeniem 60 roku życia np. w celu sfinansowania wkładu własnego przy zakupie mieszkania lub w przypadku choroby. Występuje przy tym dość dziwna konstrukcja „kredytu” zaciąganego we własnym PPK. Wypłata odbywa się bez wskazanych wyżej opłat i podatku Belki, ale środki potem trzeba wpłacić ponownie do PPK.

Podsumowanie

W powyższym wpisie wskazałem sporo zalet programu PPK – z mojego punktu widzenia mniej lub bardziej istotnych. Oczywiście nie jest tak, że nie widzę wad programu PPK. Wkrótce napiszę i o wadach tego pomysłu i jego realizacji w naszych warunkach.

Cały czas zapraszam do poszerzania swojej wiedzy na temat PPK, jak również do dyskusji na temat samego programu.

Pracownicze Plany Kapitałowe (PPK) to najważniejsza od wielu lat nowość w oszczędzaniu na emeryturę przez Polaków. W tym wpisie przedstawiam krótko i zwięźle najważniejsze rzeczy, które warto wiedzieć na temat programu PPK. Warto się zapoznać z tymi informacjami, żeby w sposób świadomy podjąć optymalną decyzję na temat udziału lub rezygnacji z PPK. Na początku zwrócę uwagę, że wśród wielu osób zainteresowanych finansami temat PPK budzi spore emocje. W tym wpisie jednak skupiam się na podstawowych informacjach o tym programie. Moim celem jest, aby czytelnik po lekturze tego wpisu miał podstawową wiedzę pozwalającą na świadome podjęcie decyzji o udziale lub rezygnacji z PPK. Na końcu spróbuję krótko odpowiedzieć na pytanie czy do programu PPK warto przystąpić. Z góry uprzedzam, że temat oceny PPK jest złożony. Na temat zalet i wad programu planuję wkrótce kolejne wpisy. Można też oczywiście podyskutować w komentarzach:)

PPK – najważniejsze zasady programu

Celem Pracowniczych Planów Kapitałowych (PPK) jest budowanie przez uczestników prywatnych oszczędności na cele emerytalne.

Poniżej wypisałem najważniejsze cechy programu PPK:

program jest organizowany przez pracodawcę dla pracowników

pracownicy są zapisywani do PPK automatycznie, mogą się oni jednak z programu wypisać i w nim nie uczestniczyć

do programu regularnie co miesiąc środki wpłacają jednocześnie pracownik oraz jego pracodawca (obowiązek pracodawcy). W niewielkim stopniu środki wpłaca również budżet państwa.

w założeniu środki zgromadzone w PPK są prywatną własnością oszczędzającego, w odróżnieniu od np. zapisów w ZUS lub środków zgromadzonych w OFE (te są środkami publicznymi)

wpłaty do PPK trafiają do funduszy inwestycyjnych, które je inwestują w akcje i obligacje przedsiębiorstw, a także w obligacje skarbowe

zgromadzone środki będą dla uczestnika dostępne bez podatku po ukończeniu 60 roku życia przez uczestnika PPK

środki z PPK można jednak wypłacić również wcześniej – w specjalnych sytuacjach bez podatku albo płacąc dodatkową opłatę dla ZUS oraz podatek Belki

To jest najbardziej podstawowy zestaw informacji na temat PPK. Poniżej powyższe kwestie są rozpisane bardziej szczegółowo.

PPK – kogo dotyczy program?

PPK dotyczy osób zatrudnionych na umowę o pracę. Osoby w wieku do 55 lat zostaną do programu zapisane automatycznie, osoby starsze (do 69 roku życia) mogą się zapisać dobrowolnie. Zapisy do PPK będą się odbywały w różnym terminach w latach 2019-2021, w zależności od wielkości i rodzaju pracodawcy:

firmy powyżej 250 pracowników – według ustawy od 1 lipca 2019

firmy od 50 do 249 pracowników – według ustawy obowiązkowe od 1 stycznia 2020

firmy firmy od 20 do 49 pracowników – według ustawy od 1 lipca 2021

firmy poniżej 20 pracowników oraz pracownicy sfery budżetowej – według ustawy od 1 stycznia 2021

Daty podane poniżej dotyczą obowiązku dla pracodawców – są to terminy, w których muszą oni utworzyć PPK dla swoich pracowników. W przypadku 1 tury zapisów (firmy powyżej 250 osób) realny termin wdrożenia PPK jest wyraźnie późniejszy niż widniejący w ustawie 1 lipca 2019. Firmy miały czas na podpisanie umów na prowadzenie PPK do 25 października 2019. Program realnie zaczyna działać właśnie teraz – w listopadzie lub grudniu 2019, w zależności od terminu naliczania i wypłaty pensji w firmie.

Warto również wskazać kogo PPK nie dotyczy:

osób powyżej 70 roku życia

emerytów i rencistów

osób pracujących w o tzw. umowy śmieciowe, czyli w oparciu o umowę o działo lub umowę zlecenia

wszelkich innych osób, które nie pracują w oparciu o umowę o pracę (rolnicy, bezrobotni, studenci itp. itd.).

Warto zatrzymać się również przy osobach prowadzących działalność gospodarczą. Działający w tej formie przedsiębiorcy nie mogą się sami zapisać do PPK (chyba, że jednocześnie są pracownikami), ale będą musiały utworzyć PPK dla osób, które zatrudniają na umowę o pracę. Jeśli przedsiębiorcy sami nie są zatrudnieni na umowę o pracę i nikogo nie zatrudniają, to PPK ich w żaden sposób nie dotyczy.

Kto i kiedy może przystąpić do PPK?

Jeżeli masz poniżej 55 lat to do PPK zostaniesz zapisany automatycznie, w momencie kiedy Twój pracodawca uruchomi taki program (zerknij na podany wyżej harmonogram). Aby zostać uczestnikiem PPK nie musisz robić absolutnie nic. Po wdrożeniu PPK przez swojego pracodawcę w pewnym momencie od pensji będą odliczane składki, które będą trafiać na Twoje indywidualne konto w instytucji finansowej, którą wybierze dla wszystkich pracowników Twój pracodawca. Skąd takie rozwiązanie? Program jest tak pomyślany, żeby jak największa liczba osób do niego przystąpiła. Doświadczenia z innych krajów (głównie Wielka Brytania) pokazują, że takie rozwiązanie okazało się skuteczne i sporo ponad 50% uprawnionych korzysta z tamtejszej wersji PPK. Różne doświadczenia pokazują, że większość ludzi wybiera rozwiązanie domyślne, nie wymagające od nich żadnego działania. Tak więc powtórzę jeszcze raz

Powtórzę jeszcze raz – po utworzenie przez Twojego pracodawcę PPK:

jeśli nic nie zrobisz – zostaniesz uczestnikiem PPK

żeby wypisać się z PPK, musisz złożyć u swojego pracodawcy odpowiednią deklarację.

To jest najważniejsza zasada działania PPK – tak naprawdę reszta to już technikalia.

Ile będą wynosiły wpłaty do PPK?

Źródło: Moje PPK

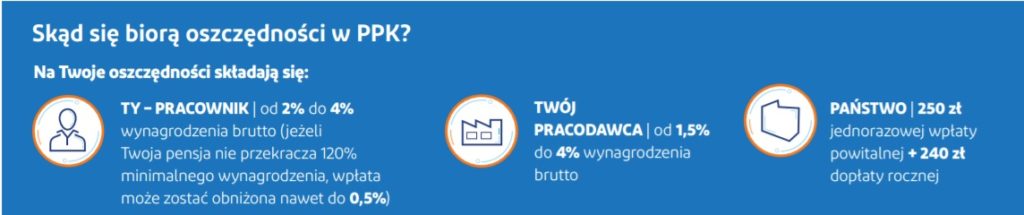

Środki do Twojego PPK (jeśli z niego nie zrezygnujesz) będą pochodziły z następujących źródeł:

Pracownik, czyli Ty – minimalna, obowiązkowa wpłata to 2% Twojego wynagrodzenia brutto

Pracodawca – musi wpłacać minimum 1,5% Twojego wynagrodzenia brutto

Państwo – dodatkowo 250 zł wpłaty powitalnej (po 3 miesiącach oszczędzania) i 240 zł corocznej dopłaty

Składka ze strony pracownika i pracodawcy może zostać zwiększona do 4%. Jeśli zarabiasz pensję minimalną, to Twoja składka może być niższa – 0,5% pensji brutto, podczas gdy pracodawca cały czas będzie dopłacał 1,5%. Co warto podkreślić – warunkiem tego, aby pracodawca wpłacał swoją część jest to, abyś również Ty dokonywał wpłat. Nie można uczestniczyć w PPK tak, aby wpłat dokonywał jedynie pracodawca i Państwo.

PPK – ile to będzie kosztowało?

Nie da się ukryć, że jeżeli zostaniesz uczestnikiem PPK, Twoja pensja się zmniejszy. Pensja ulegnie zmniejszeniu o:

2% wynagrodzenia brutto

podatek PIT od wpłaty pracodawcy (1,5% pensji brutto)

W tabelce poniżej są przykładowe obliczenia dla różnych kwot wynagrodzenia brutto.

W zależności od skali podatkowej, w której jesteś, twoja wypłata będzie mniejsza o 3,2 do 3,7% otrzymywanej kwoty netto. Najniższy koszt programu PPK jest dla pracowników zarabiających w okolicach pensji minimalnej, którzy mogą skorzystać z możliwości obniżenia wpłat do 0,5% pensji brutto.

Rezygnacja z PPK

Twój pracodawca nie ma prawa nakłaniać Ciebie do rezygnacji z tego programu. Ustawa o Pracowniczych Planach Kapitałowych za takie zachowanie lub np. nieutworzenie PPK dla pracowników nakłada wręcz kary. Prezes PFR, Paweł Borys, swego czasu wręcz groził kontrolami w firmach gdzie stopa uczestnictwa w programie będzie wyraźnie niższa niż w innych firmach. W przypadku mniejszych firm nieformalne naciski na pracowników mogą być na pewno większe, bo PPK jest niewątpliwie dodatkowym kosztem dla pracodawcy. W przypadku najmniejszych firm (do 10 pracowników) rezygnacja wszystkich pracowników spowoduje, że pracodawca nie będzie miał obowiązku tworzenia PPK.

Co się dzieje ze środkami wpłacanymi do PPK?

Środki wpłacane do PPK będą trafaiły do funduszy inwestycyjnych, które z kolei będą je inwestowały na rynkach kapitałowych, podobnie jak to czynią już działające fundusze inwestycyjne lub OFE. Fundusze, w które będą lokowane środki wpłacane do PPK, mają długą listę zasad i obostrzeń dotyczących ich inwestycji. Najważniejsza jest informacja, że Twoje środki trafią do funduszu, którego koniec działania będzie zbieżny z datą Twojego przejścia na emeryturę (fundusz zdefiniowanej daty).

Fundusz zdefiniowanej daty – w jaki sposób działa?

Główny podział aktywów w funduszu zdefiniowanej daty to podział między aktywa bardziej ryzykowne (część akcyjna/udziałowe) oraz aktywa bezpieczne (część dłużna – obligacje). W zależności od daty zakończenia oszczędzania w PPK, udział części akcyjnej i dłużnej będzie się zmieniał:

im dalej do daty zakończenia oszczędzania, tym większy udział aktywów ryzykownych (akcje)

im bliżej do daty zakończenia oszczędzania, tym większy udział aktywów bezpiecznych (obligacje)

Założeniem takiego podejścia jest osiągnięcie wyższych zysków z bardziej ryzykownych inwestycji w początkowym okresie inwestowania. Może się jednak okazać, że moment przechodzenia na emeryturę przypadnie na bessę na rynku akcji i wartość zgromadzonych aktywów spadnie. Aby tego uniknąć, środki z upływem czasu są przenoszone do części bezpiecznej, która nie jest aż tak wrażliwa na spadki cen akcji i indeksów giełdowych. Warto również dodać, że do 30% aktywów fundusze PPK będą mogły inwestować poza granicami Polski.

Koszty inwestowania w PPK

Inwestowanie w funduszach PPK będzie „tanie”, w odróżnieniu od większości funduszy inwestycyjnych działających na polskim rynku. Stawka pobierana przez fundusze PPK to 0.5% aktywów rocznie. Zwykłe fundusze akcyjne lub zrównoważone, czyli mające podobną politykę inwestycyjną do funduszy PPK, pobierają w Polsce nawet do 3.5% aktywów rocznie.

Kiedy można wypłacić środki z PPK?

W założeniu środki gromadzone w PPK mają być wypłacone po osiągnięciu wieku emerytalnego. Wypłata po ukończeniu 60 roku życia (taki sam wiek dla kobiet i mężczyzn) będzie zwolniona z opodatkowania podatkiem Belki oraz podatkiem PIT (jednorazowa 25% środków, reszta w miesięcznych ratach w ciągu 10 lat). Środki z PPK będzie można wypłacić bez podatku również wcześniej – ustawa przewiduje wypłatę bez dodatkowych kosztów i opłat np. w celu pokrycia wkładu własnego na mieszkanie lub sfinansowania kosztów leczenia. Co ważne, środki z PPK można wypłacić zawsze – w takim przypadku przepadają wszystkie dopłaty ze strony Państwa. Dodatkowo trzeba również oddać 30% środków wpłaconych przez pracodawcę. Patrząc na to, że wpłata pracodawcy była opodatkowana podatkiem PIT, przy przedterminowej wypłacie trafia do nas jednak 53% lub 38% środków wpłaconych przez pracodawcę.

Co się stanie ze moim PPK, jeśli zmienię pracę?

Po zmianie pracy będziesz mógł przystąpić do kolejnego PPK u Twojego nowego pracodawcy. Środki zgromadzone na PPK założonym u poprzedniego pracodawcy możesz przenieść na nowe PPK lub zostawić na starym PPK (zapewne prowadzonym w innej instytucji finansowej). Jeśli będzie często zmieniał prace, możesz szybko zostać uczestnikiem kilku różnych PPK. Oczywiście nowe składki będą wpływały tylko do tego prowadzonego przez aktualnego pracodawcę.

Czy warto się zapisać do PPK?

Najkrótsza odpowiedź jest taka, że biorąc pod uwagę tylko aspekt czysto finansowy, zdecydowanie warto być uczestnikiem PPK. Do Twojej własnej wpłaty (bazowo 2% pensji brutto) pracodawca musi wpłacić 75% tej kwoty, czyli 1,5% wynagrodzenia brutto. Od wpłaty pracodawcy zapłacisz podatek PIT, więc efektywnie na Twoje konto trafi 82 lub 68% tej kwoty. Jeśli będziesz utrzymywał środki w PPK do 60 roku życia (dla jednych jest to bliżej, dla innych nieco dalej), to te środki staną się Twoją własnością. Nawet, jeśli zrezygnujesz z PPK wcześniej, to otrzymasz z powrotem środki wpłacone przez Ciebie oraz istotną część środków wpłaconych przez pracodawcę (38 lub 53%). Biorąc jednak pod uwagę szerszy kontekst (zaufanie do państwa, stabilność prawa, kondycja polskiego rynku kapitałowego). Wiele z tych aspektów niestety przemawia przeciwko programowi PPK. Kwestia zalet i wad programu PPK jest zresztą szerokim tematem – na ten temat przygotowuję kolejne wpisy…

Skąd czerpać informacje na temat PPK?

Na początek mogę Ci polecić następujące źródła informacji:

Strona „Moje PPK„, prowadzona przez Polski Fundusz Rozwoju, która agreguje informacje na temat wszystkich instytucji oferujących PPK. Można tam również znaleźć ciekawe materiały edukacyjne.

Analizy.pl, które monitorują rynek funduszy inwestycyjnych, piszą bardzo dużo o PPK

Listę stron, gdzie znajdziesz wartościowe informacje o PPK, będę z upływem czasu rozszerzał…

Czy przystąpienie do PPK się opłaca? >> wpis w przygotowaniu

Jakie są największe wady PPK?? >> wpis w przygotowaniu

Co w PPK mi się podoba? >> wpis w przygotowaniu

W jaki sposób zarobić na PPK, nawet jeśli nie wierzymy w ten system? >> wpis w przygotowaniu

Czy warto wpłacać do PPK więcej niż wpłata obowiązkowa? >> wpis w przygotowaniu

Podsumowanie

Mam nadzieję, że udało mi się poszerzyć Twoją wiedzę na temat PPK. Jeśli tak, to udało mi się osiągnąć cel, jako sobie założyłem tworząc ten wpis. Będę wdzięczny za Twoją opinię na temat programu:

co Ci się w PPK podoba?

co się nie podoba w PPK?

czy planujesz być uczestnikiem PPK?

Zapraszam do śledzenia kolejnych wpisach oraz oczywiście do dyskusji w komentarzach.

Popularne porzekadło mówi, że tylko 2 rzeczy są w życiu pewne – śmierć i podatki. Dziś przyjrzymy się tej weselszej (mimo wszystko) części tego duetu, czyli roli podatków w inwestowaniu i oszczędzaniu. W dzisiejszym świecie prawie wszystkie dochody osiągane przez obywateli są w jakiś sposób opodatkowane (jedne mniej, inne więcej, ale zwykle pojawia się jakiś podatek) i oczywiście podobnie jest z dochodami pochodzącymi z zainwestowanych środków.

W Polsce od 2001 roku standardem jest opodatkowanie zysków z oszczędności lokowanych na rynku finansowym tzw. podatkiem do dochodów kapitałowych, zwanych potocznie „podatkiem Belki”.

Podatek Belki – podstawowe zasady działania

Zyski osiągane przez inwestorów są opodatkowane podatkiem od dochodów kapitałowych. Jego potoczna nazwa (podatek Belki) pochodzi od nazwiska ówczesnego ministra finansów Marka Belki, który go wprowadził w 2001 roku. W najbardziej ogólnym ujęciu zyski z inwestycji są opodatkowane stawką 19%. Kluczowe jest osiągnięcie zysku przez inwestora – obowiązek zapłaty podatku zwykle pojawia się dopiero po jego zrealizowaniu (czyli np. sprzedaży akcji po cenie wyższej niż cena zakupu).

Oczywiście prawo podatkowe czasami bywa mało intuicyjne i są sytuacje, kiedy wskazane wyżej ogólna zasada jest naruszana przez bardziej szczegółowe przepisy. Przykładem mogą być następujące sytuacje, w których podatek się pojawia, mimo tego, że inwestor w łącznym rozrachunku może ponosić stratę:

wypłata dywidend przez spółki

wypłata kuponów z obligacji

papiery wartościowe pozyskane w drodze spadkowej

inwestycje realizowane w walutach obcych

W ramach tego wpisu nie będę się wgłębiał w szczegóły zasad opodatkowania różnych typów inwestycji. Przed zainwestowaniem środków zawsze należy zweryfikować w jaki sposób jest opodatkowana inwestycja którą planujemy. Im bardziej ma ona egzotyczny charakter tym większe znaczenie ma analiza podatkowa.

Jak podatki wpływają na stopę zwrotu z inwestycji?

Wpływ podatków na faktycznie osiągane zyski jest bardzo duży. Kluczowa jest oczywiście umiejętność osiągnięcia odpowiedniej stopy zwrotu, ale kwestia podatkowa ma ogromne znaczenie w kontekście osiągnięcia założonych celów inwestycyjnych. Opodatkowanie zysków z inwestycji stawką 19% obniża osiąganą realnie stopę zwrotu o prawie jedną piątą. Jak duży ma to wpływ na wynik długoterminowych inwestycji można zobaczyć wracając do artykułu dotyczącego procentu składanego. Niewielkie różnice w stopie zwrotu kumulują się do dużych różnic w kwocie zgromadzonego kapitału – podobnie różnice pomiędzy efektami inwestycji dla stopy zwrotu przed i po opodatkowaniu mogą być bardzo duże.

Na powyższym wykresie widać krzywą kapitału dla osiągniętej nominalnej stopy zwrotu (hipoteczny alternatywny świat bez podatków) oraz dla faktycznej stopy zwrotu po opodatkowaniu według stawki 19%. Na wykresie jest również krzywa inflacji (zakładam w długim terminie 2,5% – oficjalny cel NBP), pokazująca realny ekwiwalent wartości pierwotnie zainwestowanej kwoty. Inflacja jest o tyle istotna, że aby zachować realną wartość zgromadzonego kapitału musimy osiągnąć stopę zwrotu po opodatkowaniu równą stopie inflacji.

Jak widać na wykresie – przy stopie zwrotu 3% opodatkowanie inwestycji zmniejsza realną stopę zwrotu do poziomu inflacji. Pozwala to jedynie na zachowanie realnej wartości kapitału. Trochę lepiej wygląda to dla wyższych stóp zwrotu, ale przy wyższych stopach zwrotu różnice pomiędzy faktycznym a potencjalnym zyskiem z inwestycji jest wyraźnie wyższa niż nominalna stopa podatku, co widać w poniższej tabelce.

Różnica pomiędzy kwotą zysków z kapitału dla scenariuszy z i bez podatków z czasem rośnie coraz wyraźniej, mocno przekraczając nominalną stawkę 19%.

Im dłuższy czas trwania inwestycji, tym większa jest różnica w zyskach dla stopy zwrotu przed i po opodatkowaniu. Wynika to z „magii procentu składanego”, dzięki której z upływem czasu niewielkie różnice w stopach zwrotu kumulują się do coraz większych różnic. Niestety – w przypadku podatku Belki ta magia działa przeciwko nam.

Podobny efekt ma stopa zwrotu – im jest ona wyższa tym większy efekt podatku na kwotę zgromadzonego kapitału.

Jaka jest faktyczna stopa opodatkowania inwestycji?

W obliczeniach dla wykresów powyżej zostało przyjęte założenie, że cały zysk wypracowany w danym roku podlega opodatkowaniu. W praktyce jednak tak nie zawsze będzie. Istotny jest przeciętny czas trwania pojedynczej inwestycji – jeśli jest on liczny w dniach lub tygodniach, to prawdopodobnie cała wypracowana stopa zwrotu będzie podlegać opodatkowaniu w ujęciu rocznym.

Jeśli okres utrzymywania papierów wartościowych czy innych inwestycji jest dłuższy (miesiące lub lata), to część podatków zostanie pobrana z opóźnieniem, dopiero po realizacji zysków. Nie oznacza to uniknięcia podatku Belki – zostanie on po prostu pobrany później. Mimo tego efekt będzie pozytywny dla inwestora, bo będzie obracał większym kapitałem do momentu opodatkowania.

Można przyjąć zasadę, że im dłuższy horyzont pojedynczej inwestycji, tym dłużej pracują dla inwestora zainwestowane środki, co w pewnym stopniu niweluje negatywny efekt opodatkowania zysków z inwestycji.

Zasady działania podatku Belki

Są 2 podstawowe zasady działania podatku Belki:

opodatkowaniu podlegają tylko zrealizowane zyski

zyski i straty można kompensować – oznacza to, że strata na jednej inwestycji pomniejsza podstawę opodatkowania i wielkość podatku związanego z zyskiem na innej inwestycji. Kompensata ma jednak dość ograniczone zastosowanie.

Oczywiście od tych zasad mogą pojawiać się wyjątki…

Z punktu widzenia inwestora są 2 modele naliczania i opłacania podatku:

samodzielne składanie zeznań podatkowych przez inwestorów – po zakończeniu roku trzeba złożyć w urzędzie skarbowym PIT-38

pobór podatku przez instytucją finansową – w tej sytuacji inwestor nie musi nić robić, choć zwykle ma też mniejsze możliwości kompensaty zysków i strat (nie da się np. skompensować naliczanych automatycznie przez bank podatków od odsetek z lokat ze stratami ponoszonymi na giełdzie).

Warto pamiętać, że zyski z inwestycji nie łączą się ze skalą podatkową 18/32% i są wykazywane na odrębnych zeznaniach podatkowych. W przypadku samodzielnego składania zeznania przez inwestora może również dodatkowo zachodzić konieczność samodzielnego obliczenia zysków i strat z inwestycji, jeśli nie dostaniemy odpowiedniego rozliczenia od pośrednika, z którego usług korzystamy.

Przy inwestycjach w papiery wartościowe notowane na polskiej giełdzie zwykle otrzymamy wyliczenie zysków i strat (PIT-8C) z domu maklerskiego, które wystarczy przepisać do odpowiedniego zeznania podatkowego.

Jak można uniknąć podatków od inwestycji?

W aktualnym stanie prawnym w Polsce są 2 główne możliwości inwestowania z preferencjami podatkowymi: lub osiągnięcie znaczących korzyści podatkowych:

– IKE – Indywidualne Konto Emerytalne – pozwalające na całkowite uniknięcie podatku Belki, jeżeli zostaną spełnione określone warunki. Roczny limit wpłat to 3-krotność średniego wynagrodzenia (w 2017 roku 12 165 zł).

– IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego – pozwalające na odpis od podatku dochodowego zainwestowanej kwoty. Roczny limit wpłat to 1,5-krotność średniego wynagrodzenia (w 2017 roku 5 115,60 zł).

Obydwie formy różnią się rodzajem zwolnienia podatkowego i szeregiem innych szczegółów. W dalszych rozważaniach skupię na IKE, jako na formie pozwalającej na uniknięciu podatku od dochodów kapitałowych. Różnicom pomiędzy IKE i IKZE zostanie poświęcony odrębny wpis w przyszłości…

IKE – nie tylko na emeryturę

Bardzo ważną cechą IKE jest to, że można je wykorzystać również jako wehikuł do inwestycji o krótszym horyzoncie czasowym. W przypadku wypłaty środków z IKE przed osiągnięciem 60-ego roku życia zyski z inwestycji zostaną po prostu opodatkowane podatkiem Belki. Kluczowy jest fakt, że do momentu rezygnacji mamy możliwość reinwestowania całej wypracowanej stopy zwrotu, co potrafi mocno wpłynąć na wynik inwestycji.

Niezależnie od horyzontu inwestycyjnego i stopy zwrotu, rezygnując wcześniej z IKE zapłacimy efektywnie tylko 19% podatku od łącznie wypracowanych zysków. Jak widzieliśmy we wcześniejszej analizie – standardowy sposób naliczania podatku Belki prowadzi do zaniżenia wyniku inwestycji o dużo większy procent wypracowanych zysków.

Na powyższym wykresie widać kwotę kapitału zgromadzonego z inwestycji w kwocie 10 000 zł dla takiej samej nominalnej stopy zwrotu:

– IKE z wykorzystaniem zwolnienia podatkowego – brak podatku Belki

– IKE bez zwolnienia podatkowego – 19% podatku od zysków na koniec okresu inwestycji

– coroczne opodatkowanie podatkiem Belki – obniżenie stopy zwrotu o 19%

Najkorzystniejsze dla inwestora jest oczywiście całkowite zwolnienie z podatku Belki. Na wykresie widać również wyraźną przewagę IKE nad inwestycją opodatkowaną zwykłym podatkiem Belki. Przewaga IKE jest tym większa im wyższa jest stopa zwrotu i czas inwestycji. Warto o tym pamiętać – z uwagi na tą właściwość wybór formy inwestycji w opakowaniu IKE jest praktycznie zawsze lepszy niż inwestycja o standardowym sposobie opodatkowania. Ograniczeniem jest kwota rocznego limitu – np. w 2017 możemy zainwestować naraz nieco ponad 12 tys. zł.

Opodatkowanie inwestycji – najważniejsze kwestie

Dla przypomnienia podstawowe wnioski, które wynikają z niniejszej analizy:

zyski z inwestycji są opodatkowane stawką 19%

konieczność zapłaty podatku pojawia się po realizacji zysku

w przypadku niektórych form inwestycji należy samodzielnie rozliczyć podatek, składając odpowiednie zeznanie do urzędu skarbowego

w przypadku długoterminowych inwestycji straty wynikające z opodatkowania mogą być dużo wyższe niż nominalna stopa podatku

zdecydowanie warto korzystać z IKE, które pozwala na uniknięcie lub odroczenie podatku Belki

analiza inwestycji powinna uwzględniać wpływ podatków na stopę zwrotu

Zapraszam do śledzenia bloga – w tym roku planuję jeszcze 2 wpisy dotyczące IKE/IKZE i oszczędzania na emeryturę:

– IKE i IKZE – jak działają i którą formę inwestowania lepiej wybrać?

– IKE i IKZE – w jakich formach są dostępne i jakie są rzeczywiste koszty oszczędzania?

Czy rzeczywiście procent składany jest ósmym cudem świata? Jak działa procent składany i procent prosty? Jak wykorzystać jego działanie na swoją korzyść?

Wielu pasjonatów finansów spotkało się ze słynnym cytatem z Alberta Einsteina, mówiącym, że:

„Największym wynalazkiem ludzkości jest procent składany.”

Według innej wersji tego cytatu Albert Einstein stwierdził, że

„Procent składany to ósmy cud świata.”

Biorąc pod uwagę, że z oryginalnej listy 7 cudów świata starożytnego tylko jeden (piramidy egipskie) przetrwał do dziś, a pozostałe 6 zostało w różnych okolicznościach zniszczone, trzeba uznać to stwierdzenie za odważne. Procent składany (znany też pod nazwą kapitalizacji składanej) ma się mimo upływu lat całkiem dobrze i cały czas zyskuje na znaczeniu. Zdecydowanie warto wiedzieć jak ten „cud świata” działa i w jaki sposób wykorzystać jego potęgę na swoją korzyść. Do wskazanych wyżej stwierdzeń Alberta Einsteina wrócimy na koniec artykułu. Jak się okazuje, jest z nimi pewien drobny problem…

Jak działa procent składany?

Mechanizm jest bardzo prosty. Podstawowym założeniem, jest, że inwestujemy określoną kwotę na dłuższy okres czasu mając ustaloną stopę zwrotu na okres.

Przykładowo – załóżmy, że mamy 1000 zł i inwestujemy na okres 10 lat przy rocznej stopie odsetek 5%. Dla uproszczenia obliczeń ii łatwiejszego zrozumienia przykładów pomijamy na razie kwestię podatków od dochodów z oszczędności.

Procent prosty

Przy zastosowaniu procentu prostego (kapitalizacji prostej) za 10 lat otrzymamy 1500 złotych – zainwestowany 1000 złotych i 10 x 50 złotych za każdy rok. Po każdym okresie oszczędzania otrzymujemy 5% odsetek od zainwestowanego początkowo kapitału.

Procent składany

Przy zastosowaniu mechanizmu kapitalizacji odsetek kwota kapitału będzie rosła szybciej. Mechanizm działania procentu składanego jest następujący. Inwestujemy 1000 zł na 5% w skali roku. Odsetki dopisujemy na koniec każdego okresu do rachunku oszczędnościowego:

Na zakończenie pierwszego okresu otrzymujemy 50 zł odsetek (5% z 1000 zł). Na kolejny okres inwestowana jest całość, czyli 1050 zł)

Na zakończenie drugiego okresu otrzymujemy 52,50 zł odsetek (5% z 1050 zł, jakie mieliśmy po 1 roku). Łącznie, po 2 latach, mamy już 1102,50 zł.

Na zakończenie trzeciego okresu mamy otrzymujemy 55,02 zł odsetek. Kapitał po 3 latach wynosi 1155,52 zł.

Gdybyśmy użyli kapitalizacji prostej mielibyśmy po 3 latach równe 1150 zł. Kapitał zgromadzony przy użyciu kapitalizacji złożonej jest nieznacznie wyższy – mamy dodatkowe 5,52 zł (0,5% od całej zainwestowanej kwoty). Na poniższym wykresie zostało przedstawiony mechanizm procentu składanego po 10 latach.

0,5% zysku więcej po 3 latach wygląda oszałamiającą kwotę ale zobaczmy co się stanie kiedy ten mechanizm będzie działał przez kolejne lata. Dla 10 lat procent składany daje dodatkowe 8,6% zysku więcej niż procent zwykły. Nie wydaje się to być dużo, ale dzieląc to na 10 lat zyskujemy prawie 0,9% rocznie dodatkowego zysku z kapitału.

Z upływem czasu siła procentu składanego rośnie coraz szybciej – poniżej wykres przedłużony do 30 lat:

Jak widać w kolejnych latach siła procentu składanego rośnie i suma kapitału staje się coraz większa w porównaniu do procentu prostego. Przykładowo, dla stopy zwrotu 5%:

dla inwestycji na 10 lat mamy o 8,6% więcej w porównaniu do procentu prostego

dla inwestycji na 20 lat mamy o 32,7% więcej w porównaniu do procentu prostego

dla inwestycji na 30 lat mamy o 72,9% więcej w porównaniu do procentu prostego

dla inwestycji na 40 lat (brak na wykresie) mamy o 134,7% więcej w porównaniu do procentu prostego

Oczywiście można taki wykres ciągnąć w nieskończoność, ale realnie patrząc horyzont inwestycyjny dłuższy niż 30-40 lat przestaje się mieścić w cyklu ludzkiego życia (praca, oszczędzanie, emerytura). Nawet 20 lat to bardzo długo, ale patrząc w perspektywie oszczędzania na emeryturę lub kredytu hipotecznego trzeba myśleć w takiej perspektywie.

Skąd się bierze „magia” procentu składanego?

Wytłumaczenie tej „magii” jest bardzo proste. W procencie składanym podstawą oprocentowania jest kapitał oraz suma odsetek naliczonych we wcześniejszych okresach. Baza naliczania odsetek stale się zwiększa o to właśnie „odsetki od odsetek” są siłą napędową procentu składanego. Warto zwrócić uwagę, że aby procent składany zadziałał, nie możemy wypłacać otrzymywanych odsetek. Mamy do czynienia z ich ponownym inwestowaniem (reinwestycją) – otrzymane odsetki zwiększają pulę pracującego kapitału i w kolejnych okresach zyski z odsetek są coraz większe.

Jak wykorzystać efekt procentu składanego?

Kolejna wersja cytatu Alberta Einsteina brzmi:

„Procent składany to ósmy cud świata. Ci, którzy go rozumieją, zarabiają na nim. Ci, którzy nie rozumieją, muszą go zapłacić”

Efekt procentu składanego jest silniejszy, gdy:

czas inwestycji jest dłuższy.

oprocentowanie (stopa zysku) jest wyższa.

Efekt procentu składanego maleje, gdy:

czas inwestycji jest krótszy.

oprocentowanie (stopa zysku) jest niższe.

pojawiają się podatki od odsetek, które zmniejszają nam pulę pracującego kapitału. O wpływie podatków na inwestycje będzie odrębny wpis.

wypłacamy na bieżąco zyski z inwestycji (wtedy mamy do czynienia z procentem prostym).

Stopa zysku – jak wpływa na wynik inwestycji?

Kluczowe znaczenie dla ostatecznego efektu inwestycji ma stopa zysku, zwana też w świecie finansów stopą zwrotu. Określa ona o ile procent w ujęciu rocznym wzrośnie wartość naszej inwestycji.

Ma ona kluczowe znaczenie w osiągniętej na koniec inwestycji kwocie kapitału. Jak widać na wykresie, po 20 latach inwestycji i działania procentu składanego uzyskamy:

dla stopy zwrotu równej 2% – końcowa wartość inwestycji 1 486 zł

dla stopy zwrotu równej 5% – końcowa wartość inwestycji 2 653 zł

dla stopy zwrotu równej 10% – końcowa wartość inwestycji 6 728 zł

Jak widać – im wyższa stopa zwrotu tym wyraźniej rośnie nasz kapitał. W perspektywie 20 lat nawet poprawienie stopy o 1% daje wzrost kapitału nawet o ponad 100%.

Przykład: poprawa stopy zwrotu z 9% (wynik inwestycji po po 20 latach to 5 604 zł) do 10% (6 728 zł) podniesie wynik inwestycji o 112% (biorąc pod uwagę początkową kwotę kapitału 1 000 zł).

Przy niższych stopach zwrotu ten efekt nie jest tak spektakularny, ale również mocno wpływa na końcowy wynik inwestycji.

Przykład: poprawa stopy zwrotu z 4% (2 191 zł) do 5% (2 653 zł) podniesie wynik inwestycji o 46%.

Nasuwa się pytanie jakieś stopy zwrotu można oczekiwać w dłuższym okresie. Odpowiedź jest złożona i w skrócie można powiedzieć, że przy długoterminowym inwestowaniu 10% rocznie w przez kilka-kilkanaście lat jest wynikiem godnym zainteresowania, ale wiąże się z podejmowaniem ryzyka utraty kapitału. Stopa zwrotu na poziomie 2% odpowiada długoterminowej stopie inflacji i w praktyce pozwoli jedynie na zachowanie wartości kapitału.

Procent składany i Albert Einstein

Pora wrócić do Alberta Einsteina. Tu może czekać nas pewne rozczarowanie. Wskazane wyżej cytaty z bardzo dużym prawdopodobieństwem są przypisywane temu genialnemu uczonemu niesłusznie. Pierwszy raz adnotacja, jakoby Einstein Tak powiedział, pojawiła się w 1978 – 23 lata po jego śmierci (!). Więcej można przeczytać pod tymi 2 linkami: