Za nami całkiem solidne pierwsze półrocze 2019 roku na warszawskiej giełdzie. Wyniki funduszy akcyjnych wyglądają całkiem dobrze. Nie zabrakło nerwowych momentów, ale ostatecznie wyniki wszystkich głównych indeksów są dodatnie. Kilka przemyśleń na temat bieżącej sytuacji na rynku a dodatkow podsumowanie pierwszej połowy 2019 dla funduszy akcyjnych inwestujących na polskiej giełdzie.

Pierwsza połowa 2019 na GPW – maluchy rządziły

WSzystkie najważniejszeje indeksy na GPW zakończyły pierwsze półroczne na plusie:

WIG – wzrost +4,3%

WIG20 – wzrost +2,2%

MWIG40 – wzrost +4,4%

SWIG80 – wzrost +11,8%

indeks cenowy (wszystkie spółki notowane na GPW) – wzrost +1,4%

Jak widać, doszło do odwrócenia tendencji widoczych w 2018 roku. Tym razem mniejsze spółki osiągnęły lepsze wyniki. Najlepszy w pierwszym półroczu 2019 okazał się indeks SWIG80, a najsłabszy z kolei grupujący największe spółki WIG20.

Patrząc jednak na koniunkturę na świecie widać, że te wyniki dają jednak pewien niedosyt. W tym samym czasie amerykański indeks S&P500 bił za oceanem kolejne rekordy. Nerwowo jednak zrobiło się w maju, kiedy SPX spadło o prawie 10%, a w ślad z nim podążyły prawie wszystkie światowe giełdy. W czerwcu nastroje ulegly odwróceniu i hossa zapanowała zarówno na rynkach akcji, jak i na rynkach obligacji.

Co nas czeka w drugiej połowie 2019 na GPW?

Kluczowy czynnik to wpływ rynków zagranicznych. GPW umiarkowanie korzysta z bardzo dobrej koniunktury na rynkach światowych, ale jeśli pojawiąją się na nich problemy, to polski rynek wpada w tarapaty. Banki centralne robią co mogą aby podtrzymać dobrą koniunkturę, ale światowa hossa nie może trwać wiecznie…

GPW – czynniki na plus:

1 lipca wystartował program Pracowniczych Planów Kapitałowych, z kórym wielu uczestników rynku wiąże duże nadzieje. Wprawdzie w tym roku może do niego przystąpić tylko około 30% uprawnionych. W 2019 nie nastąpi również istotny napływ aktywów na GPW (wpłaty pojawią się pewnie dopiero w 4 kwartale), ale sukces programu może dać wiatru w żagle całemu polskiemu rynkowi.

Polska gospodarka caly czas zaskakuje dobrymi wynikami makroekonomicznymi (prognozy wzrostu PKB są rewidowane kolejny raz w górę). Podstawowe statystyki makro (wzrost PKB, deficyt budżetowy, stopa bezrobocia, inflacja) wyglądają bardzo dobrze.

Kolejne rządowe programy pompujące pieniądze do konsumentów cały czas pobudzają gospodarkę i na razie nie wywołują negatywnych skutków. Sporo spółek giełdowych w rosnącej sile nabywczej szuka szansy na odbudowanie swoich marż (np. telekomy ogłaszające wprost podwyżki cen usług).

GPW – czynniki na minus:

Cały czas rosnące koszty pracy mogą uderzyć w wyniki spółek. Nie każda z nich jest w stanie jednocześnie korzystać z silnego popytu wewnętrznego.

Dla części spółek pojawia się ryzyko związane ze zbliżającymi się wyborami. Widzieliśmy to już w 2015 roku na przykładzie KGHM i banków.

w 4 kwartale powinniśmy poznać statystyki związane z przystępowaniem do PPK uczestników w największych przedsiębiorstw. Jeżeli wpółczynnik rezygnacji z programu będzie wysoki, może to skutkować dużym pesymizmem.

Brak ofert publicznych i wycofywanie kolejnych spółek z giełdy. Pokazuje to, że giełda przestaje być źródłem pozyskiwania kapitału.

Kluczowa dla długoterminowej GPW jest kwestia sukcesu lub porażki programu PPK – pisałem o tym jeszcze w 2018. Wnioski z tamtego wpisu są cały czas aktualne.

Wyniki funduszy akcyjnych w 1 półroczu 2019

Na 52 fundusze kwalifikowane przez serwis Analizy.pl do kategorii „akcji polskich uniwersalne” tylko 2 zakończyły pierwsze półrocze 2019 stratą. 4 fundusze zakończyły pierwsze półrocze wynikiem powyżej 10%. Aż 25 na 53 fundusze uzyskały wynik lepszy niż indeks WIG (+4,3%) – to jest wynik, który na tle danych historycznych wygląda imponująco.

Aby znaleźć się w pierwszym kwartylu (najlepsze 25% funduszy) potrzebny był wynik na poziomie 6,0%, czyli 1,7% więcej niż wynik indeksu WIG. Trzeba pamiętać, że wyniki funduszy uwzględniają już opłatę za zarządzanie. Od tego roku została ona ograniczona do maksymalnie 3,5%, co w długim terminie powinno przełożyć na lepsze długoterminowe wyniki dla inwestorów.

Dla porządku warto jeszcze wskazać najlepsze fundusze akcyjne w pierwszej połowie 2019:

Tradycyjnie czołówka rankingu może budzić kontrowersje. Liderujące w zestawieniu fundusze Investors TFI, mimo posiadania benchamrku w postaci indeksu WIG, bardzo dużą część aktywów inwestuja poza polskim rynkiem. Przykładowo, na koniec 2018 aż 44% aktywów Investor Akcji było ulokowane w aktywach denominowanych w walutach obcych (głównie USD i akcje spółek z amerykańskiej giełdy). Taka alokacja opłaciła się w sytuacji, kiedy nowojorska giełda biła kolejne rekordy. Jeżeli jednak szukamy ekspozycji na polskie akcje, to warto zawsze sprawdzać portfel funduszu.

Podsumowanie

Solidne pierwsze półrocze nastraja optymistycznie, chociaż jak zwykle ryzyk dla dobrej koniunktury jest wiele. Kluczowe wydaje się powodzenie programu PPK. Jako ciekawostkę wrzucam powyższy wykres – widać na nim tegoroczne wyniki TFI oferujących PPK (zielone słupki) oraz pozostałych (szare słupki). Jak widać – nawet w trakcie 1 półrocza wyniki mogą się różnić o 17% (najlepszy +16,2%, najgorszy -1%). Wydłużenie perspektywy czasowej daje jeszcze ciekawsze rezultaty – ale o tym w kolejnych wpisach…

Jeśli chcesz się podzielić swoją opinią na temat sytuacji na GPW – zapraszam do komentarzy.

W długoterminowym oszczędzaniu kluczowe znaczenie dla ostatecznego wyniku ma osiągana przez inwestora stopa zwrotu. To czy osiągniemy średnio 4%, 7% czy 9% rocznie, po kilkudziesięciu latach będzie skutkowało ogromnymi różnicami w ostatecznie zebranych kwotach. Tę „magię procentu składanego” często wykorzystują sprzedawcy produktów inwestycyjnych, mamiąc nas gigantycznymi zyskami. Przed nami wkrótce decyzja o oszczędzaniu (lub rezygnacji) w systemie PPK (Pracowniczych Planów Kapitałowych). Przy tej okazji warto się dokładniej przyjrzeć temu jakiej stopy zwrotu można oczekiwać od instytucji zarządzających PPK.

Długoterminowa stop zwrotu – co się na nią składa?

Temat długoterminowej stopy zwrotu pojawia się w wielu obszarach związanych z finansami oraz inwestowaniem. Ja poruszyłem go (bardzo skrótowo) we wpisie dotyczącym wpływu opłat za zarządzanie na wyniki inwestorów. Ponieważ sama stopa zwrotu była tylko punktem wyjścia do dalszych rozważań przyjąłem dość uproszczone założenia:

Cytat: Na początek przyjmijmy założenie na temat stopy zwrotu wypracowywanej przez fundusz. Ja przyjąłem 9% w ujęciu rocznym. Można by tą liczbę uzasadniać lub negować na różne sposoby, ale nie to jest tematem tego wpisu. Zwrócę jeszcze uwagę, że jest to wartość zbliżona, a nawet trochę wyższa niż stopa zwrotu osiągnięta przez indeks WIG.

Przyjęcie takiego założenia wzbudziło jednak od razu wątpliwości czytelników:

Ciekawy, szkoda że trochę podkolorowany ten obraz. 1. Etf to zupełnie inne fundusze nie bardzo można je porównywać z innymi. 2. Srednio 9% zysku to fikcja, szczególnie przy 0.5% opłaty. Cd..

Zatem dziś wracam do tematu i postaram się uzasadnić przyjęte w tamtym wpisie 9%. Dodatkowo analizuję jakich stóp zwrotu można oczekiwać od instytucji finansowych zarządzających funduszami PPK (Pracowniczymi Planami Kapitałowymi).

Stopa zwrotu z inwestycji – z czego się składa?

W przypadku funduszy inwestujących w akcje (a takie powinniśmy brać pod uwagę biorąc pod uwagę naprawdę długoterminowe inwestowanie) na stopę zwrotu składają 3 kluczowe elementy:

stopa wolna od ryzyka (+)

premia za ryzyko (+) – te dwa elementy w długim terminie powinny być dodatnie

oplata za zarządzanie (-) – ona z kolei będzie obniżać nasz wynik inwestycyjny

2 pierwsze elementy są związane z wynikami inwestycji prowadzonych przez fundusz i wspólnie tworzą tzw. wynik brutto (czyli przed opłatą za zarządzanie). Powinien on być zbliżony również do tzw. benchmarku, czyli wartości do której fundusz będzie porównywał osiągnięte wyniki. Zwykle w charakterze benchmarku występuje indeks giełdowy. W przypadku polskich funduszy jest to najczęściej indeks WIG lub jakaś kombinacja indeksu WIG i stopy WIBOR lub WIBID (np. 95% WIG + 5% WIBID O/N).

Element 1 – stopa wolna od ryzyka

Dla celów praktycznych można przyjąć stopę WIBOR lub stopę zwrotu z obligacji skarbowych. W praktyce taka stopa zwrotu jest zbliżona do oprocentowania lokat bankowych lub dochodu z obligacji skarbowych .Co najważniejsze – jej osiągnięcie w dłuższym okresie nie wymaga ponoszenia ryzyka inwestycyjnego. Można przyjąć, że ten element łącznej stopy zwrotu odpowiada za pokrycie stopy inflacji oraz zachowanie realnej wartości zainwestowanego kapitału.

Można użyć do tego stóp WIBOR lub WIBID, czyli stóp procentowych, na podstawie których banki (teoretycznie) sobie pożyczają pieniądze. Stopa WIBOR 3M jest też najpopularniejszą stopą odniesienia dla kredytów o zmiennym oprocentowaniu). Stopę zwrotu z obligacji skarbowych można śledzić obserwując notowania instrumentu finansowego o nazwie „10-Year Poland Bond Yield” (skrót 10PLY.B). Jest ona obliczana na podstawie cen polskich obligacji skarbowych. Na wykresie widać już dużo większą zmienność niż w przypadku stopy WIBOR 3M, co wynika z tego, że ten instrument ma charakter bardziej rynkowy (bazuje na rzeczywistych transakcjach na rynku finansowym) i obligacje o terminie zapadalności 10 lat mają dużo większą zmienność cen niż instrumenty krótkoterminowe..

Na powyższym wykresie widać jak kształtowały w ostatnich latach stopa WIBOR 3M, WIBID 3M oraz stopa z zwrotu z 10-letnich obligacji rządowych. WIBOR 3M przez ostatnie 3 lat jest na poziomie 1,7%, a średnio w ostatnich 10 latach był na poziomie 2,9%. Stopa zwrotu z polskich obligacji skarbowych wyniosła 4,2% w ostatnich 10 latach a od 2015 roku kształtuje się na poziomie 3%.

Element 2 – premia za ryzyko rynkowe

Jest on związana z rynkiem akcji i oznacza nadwyżkę jaką można wypracować nad stopą wolną od ryzyka, jeżeli inwestor podejmie ryzyko inwestycyjne. Zwykle w literaturze premia za ryzyko jest przyjmowana na poziomie 5-5.5%.

W jednym z wpisów na blogu analizowałem stopę zwrotu z polskiej giełdy. Dla okresu od 2001 do 2018 wypracowało ona:

+10,2% (w ujęciu arytmetycznym), czyli 7,8% powyżej stopy inflacji

+6,7% (w ujęciu geometrycznym), czyli 4,5% powyżej stopy inflacji

Można również spotkać się z odniesieniem długoterminowej stopy zwrotu wzrostu na giełdzie do nominalnego tempa wzrostu PKB – w dłuższym okresie czasu da zbliżony wynik (kilka procent rocznie), choć oczywiście zmienność stopy wzrostu PKB będzie dużo mniejsza. Dla lat 2001-2018 średnia nominalna stopa wzrostu polskiego PKB to 5,8%.

Stopa zwrotu brutto – podsumowanie

Przy takich założeniach jak powyżej łączna stopa zwrotu (pamiętajmy: brutto – czyli przed opłatą za zarządzanie), jakiej można w oczekiwać w długiej perspektywie to około 8-9%, na co składają się:

3-3,5% stopy wolnej od ryzyka

5-5,5% premii za ryzyko rynkowe.

W sumie daje to łączną stopę zwrotu brutto na poziomie 8-9% rocznie.

Stopa zwrotu – jakie koszty trzeba ponieść?

Taka prognoza jest dość optymistyczna, ale trzeba jeszcze pamiętać o kosztach jej osiągnięcia, na które będą się składały:

opłata za zarządzanie – ponoszona na rzecz podmiotu zarządzającego funduszem inwestycyjnym

koszty transakcyjne związane z nabywaniem i kupowaniem papierów wartościowych

koszt utrzymywania gotówki – potrzebnej do obsługi umorzeń

opłaty ponoszone przy zakupie lub sprzedaży jednostek funduszy

Jak widać – kosztów jest całkiem sporo. Jak przekładają się one na rzeczywiste, osiągane wyniki inwestycyjne?

Stopa zwrotu i opłata za zarządzanie

Stopa zwrotu wypracowana przez zarządzającego inwestycjami nie jest niestety wynikiem, jaki trafi do kieszeni inwestora. Towarzystwo funduszy inwestycyjnych prowadzi biznes polegający na zarządzaniu funduszami i pobiera szereg opłat, z których najważniejsza jest opłata za zarządzanie. Innych typów opłat, pobieranych przy rozpoczęciu lub zakończeniu inwestycji w fundusz, najczęściej da się w jakiś sposób uniknąć, ale przed opłatą za zarządzanie nie ma ucieczki. W uproszczeniu można powiedzieć, że wynik, który osiągnie inwestor, to wynik inwestycyjny funduszu (tzw. wynik brutto) pomniejszony o opłatę za zarządzanie. Oplata ta jest „ukryta” przed klientem funduszy. Codziennie jest pobierana 1/365 określonej stawki rocznej. Publikowane codziennie wyceny jednostek uwzględniają już tą opłatę, wiec mniej świadomy klient może sobie nie zdawać sprawy z jej istnienia.

Stop zwrotu z funduszu w porównaniu do benchmarku

Warto zerknąć do tabelki ze stopami zwrotu dla funduszy inwestujących na polskim rynku, w której zostały one porównane do indeksu WIG..

Jak widać – fundusze inwestycyjne skupione na polskim rynku osiągały wyniki średnio o kilka procent słabsze (dokładnie 2,99% niższe) niż stopa zwrotu z indeksu WIG. W dużej mierze można to wytłumaczyć wpływem opłaty za zarządzanie, która w polskich warunkach nierzadko sięga 4% rocznie. Ostatnie 3 lata były dla funduszy inwestycyjnych inwestujących na polskim rynku fatalne – średnio zarobiły one 20% mniej niż indeks WIG. Patrząc jednak na wyniki w perspektywie lat 2010-2018 widzimy, że bez uwzględniania opłaty za zarządzanie osiągnięcie zwrotu zbliżonego do benchmarku jest możliwe. Oczywiście mówimy o średniej – rozrzut wyników pomiędzy najlepszymi na najgorszymi funduszami jest ogromny (kilkadziesiąt procent w jednym roku).

Stopa zwrotu i opłata za zarządzanie

Stopa zwrotu wypracowana przez zarządzającego inwestycjami nie jest niestety wynikiem, jaki trafi do kieszeni inwestora. Towarzystwo funduszy inwestycyjnych prowadzi biznes polegający na zarządzaniu funduszami i pobiera szereg opłat, z których najważniejsza jest opłata za zarządzanie. Innych typów opłat, pobieranych przy rozpoczęciu lub zakończeniu inwestycji w fundusz, najczęściej da się w jakiś sposób uniknąć, ale przed opłatą za zarządzanie nie ma ucieczki. W uproszczeniu można powiedzieć, że wynik, który osiągnie inwestor, to wynik inwestycyjny funduszu (tzw. wynik brutto) pomniejszony o opłatę za zarządzanie. Oplata ta jest „ukryta” przed klientem funduszy. Codziennie jest pobierana 1/365 określonej stawki rocznej. Publikowane codziennie wyceny jednostek uwzględniają już tą opłatę, wiec mniej świadomy klient może sobie nie zdawać sprawy z jej istnienia.

Oczekiwana stopa zwrotu – fundusze inwestycyjne

W przypadku standardowych funduszy inwestycyjnych opłata a zarządzanie to maksymalnie 3,5%. Do końca 2018 roku wiele funduszy inwestujących na rynku akcyjnym pobierało nawet więcej – najpopularniejszą stawką było 4%. Z punktu widzenia inwestora przekładało się to na oczekiwaną,długoterminową stopę zwrotu rzędu 4-5% (np. 9% stopy zwrotu brutto minus 4% opłaty za zarządzanie = 5% stopy zwrotu dla inwestora).

W porównaniu do stopy zwrotu z depozytów bankowych (2-3% rocznie) jest to niestety bardzo niewiele. Taka stopa zwrotu była niewiele wyższa niż opisana wcześniej bezpieczna stopa zwrotu, a była ona obarczona pełnym ryzykiem związanym z inwestowaniem na giełdzie. Przypomnę , że roczne odchylenie standardowe dla indeksu WIG to ponad 20% (26,8% rocznie, a miesięczne to 7,7%). W uproszczeniu odchylenie standardowe to przeciętna różnica (zarówno na plus, jak i na minus) rzeczywiście osiąganych stóp zwrotu w porównaniu do średniej stopy zwrotu dla dłuższego okresu

Tak duży udział opłaty za zarządzanie w stopie zwrotu (np. 4% z 8-9% stopy zwrotu brutto) ma w długim okresie wyniszczający wpływ na wyniki osiągane przez klientów funduszy inwestycyjnych i jest jedną z największych barier w upowszechnieniu długoterminowego oszczędzania na rynku kapitałowym przez Polaków.

Oczekiwana stopa zwrotu – Pracownicze Plany Kapitałowe (PPK)

W przypadku PPK mamy ustawowo ograniczona stawkę opłaty za zarządzanie do poziomu 0,6%. W przypadku części akcyjnej daje to możliwą do osiągnięcia dla inwestora stopę zwrotu na poziomie 7-8% (już po uwzględnieniu opłaty za zarządzanie).

Jaką część aktywów fundusze PPK będą inwestować w akcje?

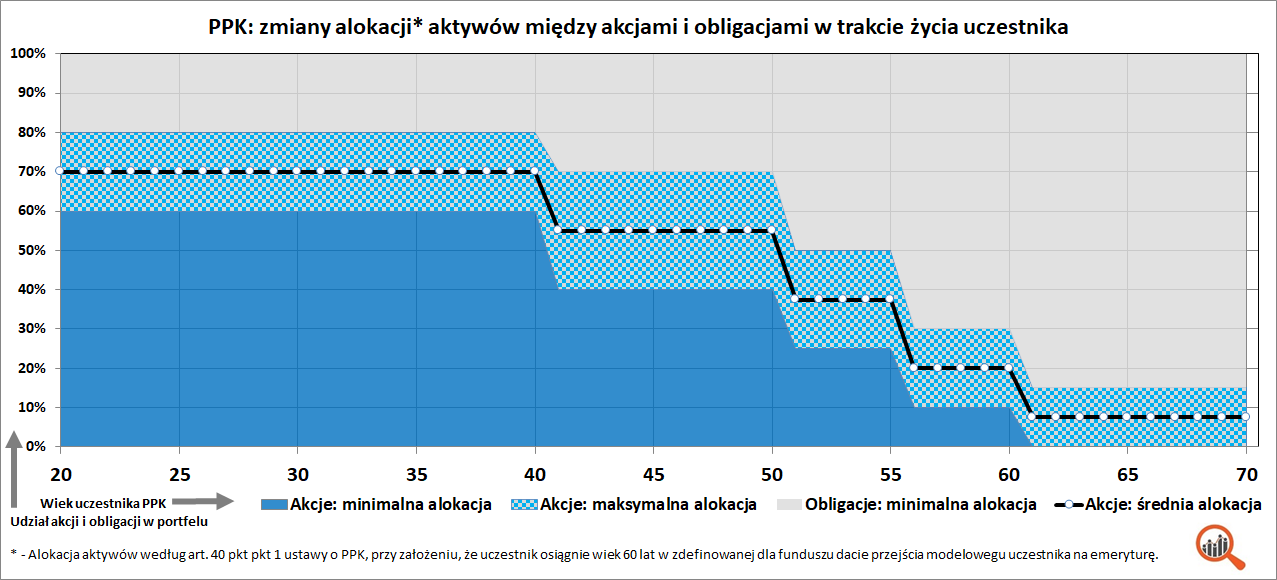

Trzeba jednak pamiętać o tym, że w zależności od wieku inwestora jego aktywa trafią do odpowiedniego funduszu cyklu życia. W zależności od wieku uczestnika alokacja inwestycji prowadzonych przez Pracownicze Plany kapitałowej będzie się dość mocno zmieniać, co widać na poniższym wykresie.

Ustawa o PPK definiuje tzw. fundusze zdefiniowanej daty, które początkowo będą inwestowały od 60 o 80% aktywów w akcje, a w miarę zbliżania się do daty przejścia na emeryturę alokacja w część akcyjną będzie spadała.

Stopa zwrotu w PPK – symulacja

Poniżej znajduje się symulacja stopy zwrotu z funduszy PPK, bazująca na następujących założeniach:

zdefiniowana data funduszu pokrywa się z 60 rokiem życia oszczędzającego

alokacja w akcje będzie średnią minimalnego i maksymalnego progu dla danego przedziału czasowego (po zaokrągleniu do 5%)

inwestycje w akcje będą przynosić stopę zwrotu 8% brutto (przed pobraniem opłaty za zarządzanie)

inwestycje w obligacje będą przynosić stopę zwrotu 3% brutto (przed pobraniem opłaty za zarządzanie)

opłata za zarządzanie wyniesie 0,6% rocznie

brak innych kosztów związanych z inwestycjami po stronie uczestnika funduszu

Jak widać w tabelce powyżej, po uwzględnieniu powyższych założeń, stopa zwrotu waha się do 5,9% rocznie do 40 roku życia uczestnika i potem przez kolejne 20 lat spada do 2,8% po przekroczeniu „zdefiniowanej daty” oznaczającej sugerowaną przez ustawę datę przejścia na emeryturę. Od 60 roku życia przy wypłacie środków z PPK będzie możliwe skorzystanie z preferencji podatkowych.

W zależności od wieku osoby przystępującej do PPK, oszczędzający może liczyć na stopę zwrotu na poziomie 4-5% rocznie. W pierwszych 2 przedziałach wiekowych (do 40 lat i od 40 do 50 lat) dodatkowo trzeba się liczyć ze zmiennością na poziomie kilkunastu procent rocznie. To powoduje, że realny wynik inwestycji może mocno zależeć od momentu jej rozpoczęcia i zakończenia (cykle giełdowe i gospodarcze)

Symulowana stopa zwrotu z PPK a inflacja

Zwrócę uwagę, że liczby które tutaj podaję mają charakter nominalny, co oznacza, że w trakcie trwania inwestycji będziemy równolegle mieli do czynienia z inflacją. Długoterminowa stopa inflacji w krajach rozwiniętych to około 2%. Realne stopy zwrotu z PPK będą więc dużo niższe. Aby obliczyć realną stopę zwrotu będzie trzeba odjąć od nominalnej stopy zwrotu stopę inflacji. Przykładowo, osiągając 5% stopy zwrotu przy inflacji na poziomie 2% osiągniemy realną stopę zwrotu na poziomie 3%.

Podsumowanie

Podsumowując te rozważania chciałbym zwrócić uwagę na 3 kwestie, które mają zdecydowanie pozytywny wydźwięk dla inwestorów:

Na rynku pojawiają się coraz liczniej rozwiązania o niskim poziomie opłaty za zarządzanie – ETF-y oparte o polskie indeksy oferowane przez Agio TFI,

Od początku roku obowiązuje rozporządzenie, które zmniejszyło maksymalną stawkę opłaty za zarządzanie w funduszach inwestycyjnych do 3,5% w 2019 roku i docelowo zmniejszy ja do 2% w 2022.

Pracownicze Plany Kapitałowe mają bardzo niską stawkę opłaty za zarządzanie (0,6% w ujęciu rocznym) , co długoterminowo będzie bardzo korzystne dla inwestorów.

Te wszystkie zmiany w dłuższym terminie będą miały pozytywny wpływ na zwyczaje Polaków związane z długoterminowych oszczędzaniem.

Zapraszam do dyskusji. W nawiązaniu do powyższej analizy i zbliżającego się startu programu Pracowniczych Planów Kapitałowych nasuwają mi się następujące pytania:

czy średnio 3-5% rocznie z PPK to dużo czy mało?

czy taka stopa zwrotu jest w stanie zachęcić Polaków do długoterminowego oszczędzania na emeryturę?

A może powinniśmy oczekiwać dużo wyższych lub dużo niższych stóp zwrotu od instytucji finansowych zarządzających PPK?

W co PPK będą rzeczywiście inwestować? Wielu obserwatorów obawia się, że środki zebrane w ramach PPK mogą posłużyć państwowym inwestycjom w infrastrukturę (np. Centralny Port Komunikacyjny lub elektrownia atomowa) – czy też się tego obawiasz?

2019 rok rozkręca się na rynkach finansowych coraz bardziej. Jak inwestować w 2019? Jakie czynniki będą wpływały na polską giełdę w najbliższych miesiącach? Czego nauczył nas 2018 rok? Kilka przemyśleń na temat bieżącej sytuacji na rynku oraz podsumowanie 2018 roku w wykonaniu funduszy inwestujących na polskiej giełdzie.

2018 na giełdach – tęsknić nie będziemy…

2018 roku inwestorzy nie będą wspominali zbyt dobrze. Stopa zwrotu z całego indeksu nie wygląda jeszcze jakoś tragicznie, ale wzrosty były ciągnięte głównie przez spółki z indeksu WIG20. Dodatkowo wokół giełdy wybuchały co chwilę różne afery i skandale, co skutecznie odstraszało inwestorów od polskiego rynku.

Taki był 2018 rok na #gpw😱 Tęsknić nie będziemy – prawie wszystko leciało w dół, afera goniła aferę a kompromitacja kompromitację Dla porządku:#WIG -9,5%📉#WIG20 -7,5%📉#MWIG40 -19,3%📉#SWIG80 -27,6%📉 Indeks cenowy -28,9%📉 Oby 2019 był lepszy. Let the battle begin! pic.twitter.com/sUvfX8Goyo

Ogólną mizerię najlepiej widać dla indeksów dotyczących mniejszych spółek (SWIG80 -27,6% na minusie), a najbardziej dla indeksu cenowego (-28,9%), w którym wszystkie spółki notowane na GPW maj równy udział. Wielu inwestorów indywidualnych (ale i spora ilość funduszy) szuka źródeł swojej przewagi wśród mniej popularnych spółek. Dla takich inwestorów 2018 rok dla wielu inwestorów mógł okazać się bardziej bolesny niż mogłoby się okazać patrząc jedynie na stopę zwrotu z indeksu WIG (-9,5%).

Co będzie kształtować rynek w 2019 roku?

Oby 2019 był lepszy niż jego poprzednik. Początek roku jest bardzo zachęcający – indeks WIG wzrósł w styczniu 2019 o 5,2%, a amerykański S&P500 o 6,3% odrabiając 70% spadków z grudnia. Sytuacja nie jest jednoznaczna (jak zwykle zresztą) i jest wiele czynników, które mogą wpływać w istotny sposób na rynek.

2019 – czynniki na plus

Na plus dla polskiego rynku w 2019 można zapisać:

niski poziom wycen. Poziom wskaźnika cena/zysk dla WIG wynosi 10,2. Jest to niewiele, a w segmencie mniejszych spółek można znaleźć sporo spółek z jeszcze atrakcyjniejszym poziomem tego wskaźnika

odpalenie PPK (Pracownicze Plany Kapitałowe) W drugiej połowie roku powinny zacząć płynąć na giełdę środki z funduszy PPK. Ten napływ będzie w 2019 niewielki (PPK są wdrażane stopniowo do 2021 roku), ale może pozwoli to na zmianę sentymentu na polskim rynku.

2019 – czynniki na minus

Ryzyka dla naszej giełdy w zasadzie cały czas pozostają te same:

coraz wyraźniejsze spowolnienie gospodarcze w Polsce i w Europie. 2019 rok powinien być rokiem solidnego wzrostu PKB w Polsce, ale coraz wyraźniejsze problemy Europy mogą się na nas jednak z czasem odbić.

maraton wyborczy w Polsce – co grozi wdrażaniem mało przemyślanych i często kosztownych dla inwestorów zmian. wystarczy sobie przypomnieć grudniowe zamieszanie z podwyżką cen prądu. Pozostawię w tym miejscu tylko hasło „kredyty CHF”. Jeśli ta kwestia wróci do wyborczej gry i jeśli pojawią się pomysły systemowego rozwiązania tego problemu kosztem polskich banków.,możemy zapomnieć o wzrostach na GPW. Wystarczy przypomnieć sobie rok 2015…

kryzys na światowych rynkach akcji lub negatywne nastawienie do rynków wschodzących – w sytuacji rosnących stóp procentowych w USA atrakcyjność „emerging markets” może spadać w oczach inwestorów z zagranicy

negatywne nastawienie do giełdy na polskim rynku – polska giełda ma w ostatnich miesiącach opinię fatalną, co po obfitującym w afery, skandale i skandaliki 2018 roku właściwie nie powinno dziwić. Do tego dochodzi praktyczny brak debiutów i coraz powszechniejsze wycofywanie z GPW co bardziej atrakcyjnych spółek.

Patrząc jednak „kontrariańsko” można stwierdzić, że skoro jest tak źle i znikąd nie widać nadziei, to właśnie jest moment na zajęcie pozycji na rynku. w końcu na giełdzie najwięcej zarabia ta mniejszość, która kupuje w czasie bessy i sprzedaje w czasie hossy…

Wyniki funduszy w 2018 roku – podsumowanie

Wróćmy jednak do 2018 i tego ja sobie radziły w nim fundusze inwestycyjne. Fundusze inwestujące na polskim rynku w 2018 roku rodziły sobie słabo. Zaledwie 2 z 51 funduszy klasyfikowanych jak fundusze akcji polskich uniwersalne osiągnęły wynik lepszy niż indeks WIG (-9,5%). Jednak żadnemu z tych 2 funduszy nie udało się wyjść na plus. Wszystkie fundusze z tej kategorii zakończyły rok na minusie a średnia stopa zwrotu wyniosła -14,2%. Było to prawie 5% mniej niż stopa zwrotu z indeksu WIG. Dzieląc stopy zwrotu 4 równe części (czyli tzw. kwartyle) widzimy, że:

najlepsze 25% funduszy osiągnęło wynik w przedziale od -5,5% do -12,2% (1 kwartyl)

kolejne 25% funduszy (drugi kwartyl) osiągnęło wynik w przedziale od -12,2% do -14,9%

środkowy pod względem wyników fundusz (mediana) osiągnął stratę rzędu 14,9%

kolejne 25% funduszy pod względem wyników (trzeci kwartyl) osiągnęło wynik w przedziale od -14,9% do -17,5%

najgorsze 25% funduszy (czwarty kwartyl) osiągnęło wynik w przedziale od -17,5% do -31,8%

Stawkę zamykał będący w likwidacji fundusz Altus Akcji (-31,8%), który z powodu fal umorzeń został zmuszony do wyprzedaży aktywów. Jako, że strategia funduszu opierała się na zajmowaniu dużych pozycji na niezbyt płynnych spółkach, notowania wielu z nich spadły mocno w dół.

Wyniki funduszy w 2018 – najlepsze fundusze akcyjne

Dla porządku odnotujmy 3 fundusze z najlepszym wynikiem w 2018 roku:

MS Akcji (MS Parasolowy FIO) – strata 5,5%

Investor Akcji Spółek Dywidendowych (Investor FIO) – strata 5,5%

GAMMA Akcyjny (GAMMA FIO) – strata 9,5%

Dodam od razu, że fundusz MS Akcji, który zajął 1 miejsce, zarządza (według sprawozdania za 1. połowę 2018 roku) aktywami netto rzędu 108 tys zł. To nie pomyłka – słownie „sto osiem tysięcy złotych polskich„. Cały fundusz MS Parasolowy SFIO (3 subfundusze) to aktywa rzędu 4,5 mln zł. Nie przeszkadza to jednak w uwzględnianiu tego funduszu w klasyfikacjach prowadzonych przez AnalizyOnline.

Wyniki funduszy akcyjnych w perspektywie wieloletniej

Zamknięcie 2018 pozwala dodać kolejny wiersz do tabelki pokazującej skuteczność funduszy akcyjnych w porównaniu do WIG. 2018 okazuje się pod tym względem najsłabszym od 2010 roku – tylko 4% zdołało pobić indeks WIG. Warto zwrócić uwagę, ze warunkach spadających indeksów fundusze zwykle radziły sobie lepiej niż przy w latach hossy na rynku, chociażby z uwagi na utrzymywanie relatywnie dużej pozycji gotówkowej. Przy spadkach cen tzw. „cash drag” stabilizuje stopę zwrotu, chociaż przy wzrostach staje się „kulą u nogi”.

Co nas czeka w 2019 – fundusze i giełda?

Warto odnotować, że od 1 stycznia weszło w życie rozporządzenie, zgodnie z którym maksymalna stawka opłaty za zarządzanie została ograniczona do 3,5%. Klienci funduszy akcyjnych, z których wiele pobierało opłatę w wysokości 4% zdecydowanie powinni cieszyć się z tej zmiany”. Nadzieją dla inwestorów jest również coraz szersza oferta rozwiązań inwestycyjnych stawiających na niskie koszty dla inwestorów, takich jak fundusze INPZU lub fundusze PEKAO. Pisałem o nich trochę już w zeszłym roku – jeśli myślisz o pasywnej ekspozycji na cały rynek giełdowy lub jakąś jego część to warto przemyśleć te rozwiązania jako jeden z elementów strategii inwestycyjnej

Warto również odnotować pojawienie się „pierwszego polskiego ETF„, czyli funduszu pasywnego, notowanego na giełdzie papierów wartościowych. Jest to „Beta ETF WIG20TR Portfelowy FIZ”, utworzony przez AgioFunds TFI. Stawka opłaty za zarządzanie na poziomie 0,5% wygląda bardzo zachęcająco (w warunkach polskich). Minusem może być oparcie tego funduszu o spółki z indeksu WIG20, zdominowanego przez spółki kontrolowane przez Skarb Państwo oraz przez banki.

Dobry początek tego roku nastraja prawie tak optymistycznie, jak pobity przed rokiem rekord wszechczasów dla indeksu WIG. Oby w 2019 kontynuacja wyglądała lepiej niż 12 miesięcy temu. Fachowcy z domów maklerskich jak co roku raczej prognozują dla naszej giełdy raczej wzrosty niż spadki, ale to trzeba uznać za specyfikę tego rodzaju prognoz.

Podsumowanie

Miejmy nadzieję, że 2019 nie zaskoczy nas negatywnie kolejnymi aferami i skandalami zniechęcającymi kolejnych inwestorów do GPW. Ja jestem nastawiony optymistycznie i w swojej strategii skupiam się na poszukiwaniu atrakcyjnych spółek z mniej popularnych sektorów rynku. Taka strategia w 2018 okazała się całkowicie sprzeczna z dominującymi trendami ale cykliczna natura rynków finansowych pozwala liczyć na odbicie w tym segmencie. Jeśli chcesz się podzielić swoim „view” na 2019 rok (tzn. swoją opinią) – zachęcam do przedstawienia jej w komentarzu.

Opłata za zarządzanie to jeden z najważniejszych czynników wpływających na wyniki osiągane przez klientów funduszy inwestycyjnych. We wpisie analizuję czy aktualny poziom opłat pozwala na osiąganie satysfakcjonujących przez klientów funduszy inwestycyjnych. Dodatkowo opisuję zmiany, jakie aktualnie zachodzą na rynku funduszy inwestycyjnych oraz nowe możliwości, jakie pojawiają się przed inwestorem, który chciałby oszczędzać w funduszach inwestycyjnych.

Opłata za zarządzanie w polskich funduszach inwestycyjnych

Na początek warto zacząć od przypomnienia jak wyglądają opłaty w polskich funduszach inwestycyjnych na tle innych krajów:

Wykres, którego autorem są analitycy z firmy Analizy.pl, mówi nam właściwie wszystko o opłatach na polskim rynku. Poziom opłat ponoszonych przez klientów polskich funduszy inwestycyjnych jest dramatycznie wysoki. Dla większości grup funduszy jest on kilka razy wyższy niż średnia dla innych krajach europejskich. Nie ma się nawet co porównywać do USA, gdzie inwestujące w akcje tanie fundusze indeksowe (znane szerzej pod skrótem ETF) pobierają opłaty na poziomie liczonym w setnych częściach procenta w ujęciu rocznym.

Opłata za zarządzanie – wpływ na wynik inwestycji

Fundusze inwestycyjne mają określoną stawkę opłaty za zarządzanie, która jest dochodem towarzystwa funduszy inwestycyjnych. Jest ona wyrażona w procentach aktywów pod zarządzaniem w ujęciu rocznym. Oplata ta jest „ukryta” przed klientem funduszy. Codziennie jest pobierana 1/365 ustalonej stawki rocznej. Publikowane codziennie wyceny jednostek funduszy uwzględniają już opłatę za zarządzanie, wiec mniej świadomy klient może sobie nawet nie zdawać sprawy z jej istnienia.

Na początek przyjmijmy założenie na temat stopy zwrotu wypracowywanej przez fundusz. Ja przyjąłem 9% w ujęciu rocznym. Można by tą liczbę uzasadniać lub negować na różne sposoby, ale nie to jest tematem tego wpisu. Zwrócę jeszcze uwagę, że jest to wartość zbliżona, a nawet trochę wyższa niż stopa zwrotu osiągnięta przez indeks WIG.

Co by się stało, gdyby TFI pobierały niższe stawki opłat za zarządzanie?

Analiza opiera się na następujących założeniach:

jednorazowa inwestycja w kwocie 10 tys. zł

stopa zwrotu brutto 9% (przed pobraniem opłaty za zarządzanie)

okres inwestycji – 1-20 lat

różne poziomy opłat za zarządzanie od 0,5% do 4,0% – każdy poziom opłaty za zarządzanie jest osobną linią na wykresie

Zielona linia to hipotetyczna kwota wartość inwestycji osiągnięta w przypadku, gdyby fundusz nie pobierał opłat za zarządzanie. Poniżej znajdują się linie, które przedstawiają wynik inwestycyjny przy zastosowaniu różnych stawek opłaty za zarządzanie (4%, 3%, 2%, 1% i 0,5%) w przypadku oszczędzania przez okres do 1 do 20 lat. Jak widać – im niższa stawka opłaty, tym wyższa kwota, jaką udało się uzyskać klientowi. Nie powinno to być zaskoczeniem;)

Zaskoczeniem może być jednak skala z jaką wysokość opłaty za zarządzanie wpływa na ostateczny wynik klienta. W poniższej tabelce widzimy jaka część potencjalnych zysków (faktyczny wynik podzielony przy wynik zakładający brak opłaty za zarządzanie) trafia do inwestora.

Okazuje się, że nie jest to część odpowiadająca udziałowi opłaty za zarządzanie w całkowitej stopie zwrotu, ale dużo wyższa część potencjalnego zysku. Odpowiada za to mechanizm procentu składanego, który przy wysokich stawkach opłat i osiąganych wtedy niskich stopach zwrotu dla inwestora działa bardzo niekorzystnie dla klienta.

Wysoka lub niska stawka opłaty za zarządzanie zabija lub wzmacnia efekt procentu składanego, który jest głównym czynnikiem decydującym o sukcesie długoterminowego oszczędzania.

Opłata za zarządzanie – zmiany na rynku

Na rynku funduszu w najbliższym czasie prawdopodobnie nastąpi w końcu obniżenie opłat. Od wielu lat TFI argumentowały, że wysokie opłaty są związane z niskimi aktywami klientów oraz niskim stopniem rozwoju rynku. Z upływem czasu nie nic się jednak dla klientów nie zmieniało. Bardzo wysoki i utrzymujący się przez wiele lat poziom opłat za zarządzanie w funduszach przypomina w dużym stopniu kwestię opłat za rozliczanie kart kredytowych pobieranych przez banki (tzw. interchange fee). Ze strony banków i firm pośredniczących w rozliczeniach kart bardzo długo były podnoszone podobne argumenty, uzasadniające bardzo wysoki na tle innych krajów poziom opłat. Ich obniżka została w końcu przeprowadzona administracyjnie – w sposób przymusowy została ustalona maksymalna stawka opłat.

Na rynku funduszy zachodzą właśnie 3 bardzo ważne zmiany, które w perspektywie kilku lat mogą go mocno zmienić. Niektóre z nich już teraz dają inwestorom do ręki bardzo duże możliwości.

Ministerstwo Finansów przygotowuje projekt rozporządzenia, które ma ograniczyć koszty inwestowania w fundusze inwestycyjne. Jest to rozwiązanie podobne do działań podjętych w celu obniżenia interchange fee, czyli przymusowe narzucenie niższego poziomu opłat niż przyjęte na rynku. Zgodnie z projektem maksymalna stawka opłaty za zarządzanie zostanie administracyjnie ograniczona do 2% w ujęciu rocznym. Będzie ona stopniowo spadać z aktualnych 4% do 2% w 2022. W przypadku najdroższych funduszy będzie się to wiązało z obniżką opłat za zarządzanie nawet o połowę.

2. Wprowadzenie Pracowniczych Planów Kapitałowych

Czynnikiem, który może również ograniczyć opłaty jest wprowadzenie Pracowniczych Planów Kapitałowych (PPK), gdzie maksymalna stawka opłaty za zarządzanie została ograniczona do 0,5% – czyli siedmiokrotnie mniej niż średnia dla funduszy akcyjnych (co najmniej 80% w akcje) albo mieszanych (30-80% aktywów jest inwestowanych w akcje). W celu wejścia na rynek PPK instytucje finansowe będą albo musiały obniżyć aktualne opłaty, albo utworzyć nowe produkty z wyraźnie niższymi stawkami opłat.

3. Wprowadzenie na rynek tanich funduszy indeksowych

TFI kontrolowane przez Skarb Państwa prowadziły na rynek w ostatnich tygodniach fundusze inwestycyjne o bardzo niskich stawkach opłaty za zarządzanie:

InPZU – PZU TFI wprowadziło do oferty 6 funduszy o charakterze indeksowym, z opłatą na poziomie 0,5% (statutowo do 1,0%). Nowe fundusze inwestują zarówno na rynkach polskich i zagranicznych: inPZU Inwestycji Ostrożnych, inPZU Obligacje Polskie, inPZU Obligacje Rynków Rozwiniętych, inPZU Obligacje Rynków Wschodzących, inPZU Akcje Rynków Rozwiniętych, inPZU Akcje Polskie

PKO TFI – fundusze o stawce opłaty za zarządzanie na poziomie 0,7% (PKO Akcji Rynku Azji i Pacyfiku, PKO Akcji Rynku Amerykańskiego, PKO Akcji Rynku Japońskiego, PKO Akcji Rynków Wschodzących i PKO Akcji Rynku Europejskiego)

Po wprowadzeniu tych produktów do dyspozycji inwestorów zostały postawione fundusze, które pozwalają ponosić kilkukrotnie mniejsze opłaty za zarządzanie niż aktualny poziom, a nawet wyraźnie niższe niż wynikające z opisanego wcześniej projektu rozporządzenia.

Nie piszę szczegółowo na temat oferty inPZU, ale możecie przeczytać o niej na innych blogach:

Jeśli kojarzycie inne wpisy blogowe na temat wprowadzenia „tanich” funduszy na polski rynek – dajcie znać w komentarzach albo mailem.

Opłata za zarządzanie – wyniki inwestora w nowych realiach

Popatrzmy jak obniżka poziomu opłat wpłynie na wyniki inwestycji klienta. Załóżmy inwestycję w wysokości 50000 zł na początek 2019 roku oraz dla uproszczenia obliczeń brak opłaty dystrybucyjnej. Cały czas pozostajemy przy założeniu, że stopa wzrostu przed opłatami to 9% rocznie.

Badamy 3 scenariusze:

bazowy – w którym opłaty pozostają na poziomie 4% rocznie

obniżki opłat za zarządzanie zgodnie z projektem rozporządzenia (do poziomu 2% w 2002 roku)

fundusz o stawce opłaty 0,5% rocznie (taka jaka jest pobierana w funduszach InPZU)

Po wcześniej analizie nie jest zaskoczeniem, że scenariusz związany z obniżonymi opłatami jest dla klientów funduszy o wiele korzystniejszy niż aktualne stawki. Najkorzystniejszy okazuje się oczywiście scenariusz inwestycji w fundusz o niskiej stawce opłaty.

Obniżka opłat za zarządzanie – wyniki po 5 latach (2019-2023)

Po pięciu latach oszczędzania kwota 50 tys. zł zostanie pomnożona do:

63,8 tys. zł – scenariusz bazowy (opłata za zarządzanie – 4,0% rocznie)

65,3 tys. zł – obniżka opłat zgodnie z projektem rozporządzenia (opłata za zarządzanie spada stopniowo do 2,0% w 2022 roku)

75,2 tys. zł – inwestycja za pośrednictwem taniego funduszu (opłata za zarządzanie – 0,5% rocznie)

Zdecydowanie na czoło wychodzą fundusze z bardzo niską opłatą za zarządzanie, które powinny w ciągu 5 lat przynieść zysk w wysokości 50,4%. Między opłatami na dotychczasowym poziomie a scenariuszem ich obniżki według projektu rozporządzenia różnica jest niewielka (27,6% w porównaniu do 30.7%)

Obniżka opłat za zarządzanie – wyniki po 12 latach (2019-2030)

Po dwunastu latach oszczędzania zainwestowana kwota 50 tys. zł zostanie pomnożona do:

89,8 tys. zł – scenariusz bazowy (4% rocznie opłaty za zarządzanie) – do inwestora trafia 43,9% potencjalnych zysków (w porównaniu do stopy zwrotu przed pobraniem opłaty za zarządzanie)

95,1 tys. zł – obniżka opłat zgodnie z projektem rozporządzenia (3,5% w 2019, spadek co pół procenta do 2,0% w 2022 i potem 2,0% rocznie) – do inwestora trafia połowa (49,7%) zysków bez uwzględniania opłaty za zarządzanie

133,0 tys. zł – inwestycja za pośrednictwem taniego funduszu (0,5% rocznie opłaty za zarządzanie) – do inwestora trafia 91,7% potencjalnych zysków (w porównaniu do stopy zwrotu przed pobraniem opłaty za zarządzanie)

Przy 12 latach oszczędzania różnice robią się już bardzo duże. Fundusz o niskiej opłacie teoretycznie pozwoli zarobić w sumie 166,2% przez 12 lat. Przy opłacie za zarządzanie na poziomie 4% zysk spada do 79,6%, czyli robi się ponad 2 razy mniejszy. Obniżka opłaty za zarządzanie w latach 2019-2022 do poziomu 2% pozwoliła na zwiększenie zysków do poziomu 90,1%.

Warto dodać, że zakładając całkowity brak opłat za zarządzanie i roczną stopę zwrotu 9% wartość kapitału przez 12 lat wzrosłaby do 281%. Zysk inwestora wyniósłby wtedy 181%.

Jaką część zysków pochłaniają opłaty?

Ponownie – jest to zaskakująco dużo, a dodatkowo niekorzystny efekt jest coraz większy wraz z wydłużaniem się okresu inwestycji:

dla stawki 0,5% – opłata za zarządzanie pochłonęło 8,3% potencjalnego zysku (przy hipotetycznej zerowej opłacie za zarządzanie)

dla stawki 4,0% – opłata za zarządzanie pochłonęła 56,% potencjalnego zysku

dla stawki spadającej według projektu rozporządzenia – opłata za zarządzanie pochłonęła 50,3% potencjalnego zysku

Ponownie mamy tu do czynienia z „magią procentu składanego”, która w kwestii ponoszenia wysokich opłat działa przeciwko inwestorowi. Zaskakująca jest ostatnia wartość dla scenariusza stopniowego obniżania opłat – mimo obniżki do 2,0% opłata za zarządzanie w ciągu 12 lat pochłonęła prawie równo połowę zysków z inwestycji.

Podsumowanie – opłata za zarządzanie

Analiza przeprowadzona w niniejszym wpisie pokazuje 2 bardzo ważne kwestie:

wysokość opłaty za zarządzanie ma FUNDAMENTALNE znaczenie dla wyników inwestora. Nawet niewielkie różnice stawkach w perspektywie wielu lat dają kolosalne różnice. Co więcej – wybór funduszu o jak najniższej opłacie jest zadaniem stosunkowo prostym w porównaniu do wyboru funduszu,który w przyszłości przyniesie najlepsze wyniki.

nowe produkty na rynku funduszy inwestycyjnych (PPK, fundusze indeksowe) otwierają zupełnie nowe możliwości przed inwestorami i pozwalają na pośrednie inwestowanie na giełdzie przy bardzo niskich kosztach.

Co myślisz o aktualnych zmianach na rynku funduszy inwestycyjnych? Czy nowe produkty mogą Ciebie przekonać do ulokowania oszczędności za pośrednictwem funduszy inwestycyjnych? Zapraszam do dyskusji w komentarzach…

Klienci funduszy akcyjnych przeżywają trudny rok. Ponad 90% funduszy inwestujących na polskiej giełdzie przyniosło inwestorom straty. Nie jest to zaskoczeniem, bo główny indeks warszawskiej giełdy (WIG) w 2018 roku spada.

W styczniu 2018 GPW dosłownie na kilka minut ustanowiła rekord wszechczasów – niestety od tego momentu indeksy straciły kilkanaście procent lub nawet więcej.

Sytuacja w ostatnim czasie się jednak poprawiła – po siedmiu miesiącach 2018 roku była jednak tylko 6% na minusie w czym pomógł wyjątkowo udany lipiec (indeks WIG ponad 7% na plusie).

W sierpniu obserwujemy powrót trendu spadkowego oraz walkę o podtrzymanie dobrej koniunktury. Jak w tym zmiennym otoczeniu radzą sobie fundusze inwestycyjne?

Wyniki funduszy akcyjnych w 2018 roku

Wyniki funduszy zaliczanych przez Analizy Online do kategorii „akcji polskich uniwersalne” po 7 miesiącach 2018 roku nie nastrajają optymistycznie. Chociaż trzeba przyznać, że znacznie dramatyczniej wyglądała sytuacja na koniec czerwca. Indeks WIG był wtedy już 12,2% pod wodą. Lipiec, dość zaskakująco, okazał się całkiem dobrym miesiącem dla naszej giełdy (w lipcu WIG wzrósł o 7,2%) co pozwoliło na wyraźną poprawę sytuacji (spadek od początku roku to -5,9%, podczas gdy miesiąc wcześniej było to ponad 2 razy więcej (-12,2%).

Zbiorcze podsumowanie wyników:

najlepszy fundusz akcyjny do końca lipca 2018 zarobił 10,1%, podczas gdy najgorszy stracił ponad 17%

tylko 3 fundusze osiągnęły w 2018 roku dodatnią stopę zwrotu (!)

17 z 57 (30%) funduszy osiągnęło wynik lepszy niż WIG (-5,9%)

średni wynik funduszy akcyjnych w 2018 roku to strata 7,7%, a mediana (wynik osiągnięty przez „środkowy” fundusz na liście to -7,3%)

1 kwartyl – wynik osiągnięty przez 25% najlepszych funduszy to -5,4%

3 kwartyl – czyli wynik osiągnięty przez 25% najgorszych funduszy to -9,9%

Najlepsze i najgorsze fundusze akcyjne w 2018 roku

Jak do tej pory, w 2018 roku, najlepsze wyniki osiągnęły 3 fundusze:

Warto dodać, że są to jedyne 3 fundusze, które w pierwszych siedmiu miesiącach 2018 roku osiągnęły dodatnią stopę zwrotu. Pozostałe fundusze (54 z 57 działających od początku roku) jest pod kreską.

Na drugim końcu skali (najsłabsze wyniki w tym roku) znajdują się następujące fundusze

1/4 funduszy poniosła straty mieszczące się w przdziale 9,9%-17,2% (wyniki poniżej 3 kwartyla).

Wyniki funduszy 2018-07 za ostatnie 12 miesięcy

Podobnie wyglądają wyniki za ostatnie 12 miesięcy, choć widać dużo większy ich rozrzut. Najlepszy fundusz zarobił 14,9%, a najgorszy stracił 24,1%, co daje rozrzut wyników na poziomie prawie 40%. Średni wynik to strata na poziomie 8,7%

Fundusze akcyjne vs WIG – od 2010 roku do teraz

Po 7 miesiącach bieżącego roku można zaktualizować tabelkę pokazującą ile funduszy akcyjnych w danym roku kalendarzowym osiągnęło wyniki lepsze niż WIG:

2018 rok wpisuje się w schemat widoczny we wcześniejszych latach. 30% funduszy osiągnęło wynik lepszy niż indeks WIG (średnio w latach 2010-2017 było to 32%). Widać jednak wyraźnie, że zwykle fundusze przekraczają benchmark, wtedy kiedy ma on ujemną stopę zwrotu. Jest to zgodne z wcześniejszymi wnioskami, że korzystanie z koniunktury giełdowej za pomocą funduszy akcyjnych jest stosunkowo trudne. Z koli te same cechy, które przeszkadzają w zarabianiu podczas hossy, powodują że, do pewnego momentu spadki, indeksów są wyższe niż spadki cen jednostek funduszy.

Nie można również zapominać o opłatach za zarządzanie. Przeciętna dla polskiego funduszu akcji stawka 3,50-4,00% rocznie nie wpływa mocno na wyniki w skali miesiąca (koszt około 0,3%), ale w dłuższej perspektywie powoduje ogromny drenaż kapitału. Wystarczy stwierdzić, że aby fundusz kasujący 4% rocznie za zarządzanie mógł przebić dla swojego klienta wyniki indeksu, musi osiągnąć stopę zwrotu wyższą o 4% niż WIG.

Jak jest jest to trudne wyzwanie – dobrze widać na powyższych wykresach oraz w tabelce. Jest to błędne koło – fundusze mają wysokie opłaty, bo są wielokrotnie mniejsze niż ich odpowiedniki na zachodzie, a klienci ich unikają bo wysoki poziom opłat praktycznie uniemożliwia inwestorom długoterminowe zarabianie. Polski rynek cały czas czeka na odważnego, który przetnie ten węzeł gordyjski…

Co dalej z sytuacją na GPW?

Powyższy wykres przedstawia stopy zwrotu dla najważniejszych indeksów opisujących sytuację na naszej giełdzie:

WIG – główny indeks warszawskiej giełdy, w którym udział poszczególnych spółek jest uzależniony od ich wielkości i obrotów na rynku

WIG20 – indeks grupujący 20 największych spółek naszej giełdy (w uproszczeniu, bo szczegółowe zasady są trochę bardziej złożone)

MWIG40 i SWIG80 – indeksy grupujące kolejne 40 i 80 spółek z naszej giełdy

indeks cenowy GPW – w nim każda ze spółek ma równy udział, w odróżnieniu od wcześniejszych, gdzie udział jest uzależniony od wielkości spółki i obrotów na rynku giełdowym

Jak widać na wykresie – im większe spółki, tym relatywnie lepiej sobie radzą w 2018 roku. Podstawowy wskaźnik warszawskiej giełdy, czyli indeks WIG jest 7,0% na minusie (okres od 31 grudnia 2017 do 21 sierpnia 2018). Słabość najmniejszych spółek jest cały czas bardzo widoczna. W dalszym ciągu fatalne wyniki ma indeks cenowy, który jest lepszym odbiciem perspektywy drobnego inwestora niż inne indeksy. O sytuacji na naszej giełdzie pisałem w czerwcu i w zasadzie wszystko dalej zachowuje aktualność, mimo lipcowej „mikrohossy”, po której w sierpniu nastąpiło cofnięcie się rynku. Zapraszam również do tamtego wpisu.

Ja osobiście coraz bardziej się zastanawiam kiedy ta tendencja się odwróci i najmniejsze spółki (według wielu badań najzyskowniejsze w długim terminie) powrócą do łask inwestorów. Na razie niestety nie widać jakiegoś impulsu, który mógłby je pobudzić do wzrostu – zarówno od strony rynkowej (inwestorzy zagraniczni upodobali sobie raczej największe spółki), jak też od strony ekonomicznej (rosnące koszty pracy mogą zachwiać zyskownością przedsiębiorstw).

Podsumowanie

Zapraszam do podzielenia się swoją opinią na temat sytuacji na naszej giełdzie lub o inwestowaniu na pośrednictwem funduszy inwestycyjnych.

Tym krótkim i nieco spóźnionym wpisem (wakacje…;) realizuję plan powrotu do regularnego publikowania wpisów na blogu. Trzymajcie kciuki. Jeśli są jakieś tematy, o których chcielibyście przeczytać na moim blogu – dajcie znać w komentarzach lub w inny sposób (mail, Twitter, Facebook…).

2018 rok na GPW zdecydowanie nie rozpieszcza inwestorów – wystarczy spojrzeć na wykres najważniejszych indeksów warszawskiej giełdy. Zarówno WIG, jak i pozostałe 3 główne indeksy (WIG20, MWIG40 i SWIG80) patrząc od początku roku zanotowały stratę. Co robić w tej sytuacji? Czy spadek cen od początku roku to okazja inwestycyjna?

Zobaczmy jakie czynniki wpływają na aktualną sytuację i jakie są szanse na odbicie na w 2018 na naszej giełdzie.

GPW – wyniki w 2018 roku

Przypomnijmy, że 22 stycznia indeks WIG na chwilę ustanowił rekord wszechczasów, ale ten dzień okazał się początkiem spadków, które trwają do tej pory. Od początku roku do 12 czerwca 2018 główne indeksy zanotowały następujące wyniki:

WIG – strata -7,48%

WIG20 – strata -8,48%

MWIG40 – strata -7,29%

SWIG80 – strata -6,93%

Dodatkowo zwracam uwagę na dodany do powyższych (dla okresu 5 miesięcy) indeks cenowy, który jest obliczany na podstawie notowań wszystkich spółek notowanych na warszawskiej giełdzie, ale każda spółka ma w nim jednakowy udział. Znajduje się on na rekordowo niskim poziomie (ale jest obliczany od stosunkowo krótkiego czasu) i od początku roku przyniósł stratę -11,77%. Nie jest on specjalnie popularny, ale może być bardziej odpowiedni jako punkt odniesienia dla drobnego inwestora, który dzieli swój portfel na 10-20 spółek bez analizowania udziału poszczególnych spółek w podstawowych indeksach.

Być może pociechy można poszukiwać w analizie technicznej – od 3 miesięcy indeks WIG20 broni mniej lub bardziej skutecznie wsparcia na poziomie 2200 pkt.

Skąd się bierze słabość GPW?

Na słabość naszej giełdy składają się głównie przyczyny wewnętrzne. Po wyczerpaniu się paliwa do wzrostów, jakie obserwowaliśmy na GPW od połowy 2016 do stycznia 2017 cały czas pozostały aktualne fundamentalne czynniki, które przekładają się na słabość notowań głównych indeksów na GPW:

ryzyko związane z nacjonalizacją OFE

duży udział spółek kontrolowanych przez Skarb Państwa

mała ilość ofert publicznych i wycofywanie spółek z giełdy

wycofywanie przez inwestorów środków z funduszy akcyjnych

Są to czynniki, które już od kilku lat powodują, że warszawska GPW zwykle stoi z boku, kiedy inne rynki rosną, natomiast w pełni bierze udział w spadkach indeksów.

Negatywny wpływ na przyciągnięcie na rynek nowych inwestorów będzie miała afera Getback. Spółka wchodziła na giełdę w 2017 roku i po zaledwie 9 miesiącach w spektakularny sposób zbankrutowała. Stracili na tym praktycznie wszyscy – akcjonariusze spółki i nabywcy obligacji, zarówno ci drobni, jak i profesjonalni zarządzający aktywami funduszy inwestycyjnych. Okoliczności upadku GETBACK są bardzo ciekawe. Tutaj jedynie dodam, że trudno właściwie wskazać kto na tej aferze zyskał – byłoby to całkiem ciekawym tematem na osobny wpis…

Spółki gamingowe ratują GPW w 2018 roku

Właściwie jedynym plusem na GPW w ostatnich kilku miesiącach jest zachowanie się producentów gier komputerowych („polski gaming”) – niektóre z nich dały inwestorom zarobić od początku roku nawet kilkaset procent. Największy z notowanych na GPW producentów gier, CDPROJEKT, wszedł w marcu do indeksu WIG20 i od tego czasu zyskał już ponad 42% przy kapitalizacji przekraczającej 15 mld zł. Bez zamiany CDPROJEKT na ASSECO w indeksie największych spółek WIG20 znajdowałby się dziś o jakieś 2,6% niżej niż obecnie.

Światełkiem w tunelu są zmiany instytucjonalne, które mają ożywić polski rynek kapitałowy czyli wprowadzenie pracowniczych planów kapitałowych (PPK) i zmiany dotyczące OFE. Patrząc jednak na to, że są one już zapowiadane od dłuższego czasu trudno oczekiwać . Zresztą wdrożenie PPK uruchomi raczej mały strumyczek środków płynących na GPW, nieporównywalny do środków które napływały na polski rynek kapitałowy przed reformą systemu OFE w 2011 roku. Ja osobiście nie spodziewam się po PPK zbyt wiele zarówno w kwestii moich osobistych inwestycji, jak i w kwestii całego polskiego rynku kapitałowego.

Jak wygląda GPW w 2018 roku w porównaniu do reszty świata?

Słabość naszej giełdy nie jest jednak wyjątkiem na świecie. Praktycznie wszystkie rynki uznawane na wschodzące, a do takich zalicza się cały czas Polska, ponoszą w tym roku straty. Widać to dobrze na wykresie porównującym stopy zwrotu WIG oraz indeksu MSCI Emerging Markets.

Problemy rynków wschodzących może pogłębić wzrost stóp procentowych w USA i odwrót globalnego kapitału na rynek amerykański. Awersję do szukania zysków i ryzyka na rynkach wschodzących pogłębiają wybuchające ostatnio coraz częściej lokalne kryzysy na tle makroekonomicznym. Argentyna, Turcja i Brazylia to „urobek” jedynie z ostatnich 2 miesięcy…

W sytuacji kiedy amerykański indeks S&P500 bije kolejne rekordy i globalny kapitał wykazuje coraz większą niechęć do inwestycji na rynkach wschodzących rynki takie jak GPW mogą mieć problemy.

Czy już jest tanio na GPW?

Skoro jest tak kiepsko, to może jest już po prostu tanio i na rynek warto wejść już w tej chwili? Wskaźnik cena/zysk, czyli podstawowy wskaźnik mówiący o poziomie cen na GPW jest na poziomie 11 dla indeksu WIG. Jest to wartość niska, chociaż w przeszłości bywało już taniej. Na pewno jednak jest daleko od wartości typowych dla hossy i przegrzania rynków.

Historycznie, dla rynku amerykańskiego, wartość wskaźnika cena/zysk dla indeksu S&P500 oscylowała raczej około 20, choć spadał on również do poziomów poniżej 10 (ostatni raz na początku lat 80-ych). Dobre wyniki makroekonomiczne (wzrost PKB powyżej 5%) powinny pozwolić utrzymać zyski polskich spółek są na wysokim poziomie, choć warto zwrócić uwagę, że wzrost płac ostatnio przewyższa wzrost PKB. Oznacza to, że struktura podziału PKB się zmienia a stopa zysków kapitałowych wyraźnie spada. Jest to na pewno pozytywne zjawisko dla pracowników najemnych, ale z punktu widzenia inwestora może być zagrożeniem dla osiąganych stóp zwrotu.

Pod względem wskaźnikowym GPW jest relatywnie tania, choć całkiem możliwe, że globalny wskaźnik cena/zysk dla indeksu WIG będzie niedługo wyglądał jeszcze korzystniej.

Jak w 2018 radzą sobie na giełdzie fundusze inwestycyjne?

Jeszcze rzut oka na wyniki funduszy inwestujących na polskiej giełdzie. Tu również nie jest najlepiej – w okresie od początku 2018 do 11 czerwca 2018 tylko 2 z 57 funduszy wyszły na plus (kategoria „akcji polskich uniwersalne”). Są to 2 produkty TFI Investor (Investor Akcji Spółek Dywidendowych i Investor Akcji – subfundusze Investor FIO).

Trochę lepiej sytuacja wygląda w odniesieniu do indeksu WIG, który stracił 7,95% w tym okresie. Lepszy wynik osiągnęło 29 z 57 funduszy. 25% funduszy (1 kwartyl) osiągnął wynik lepszy niż -6,1%, a najgorsze 25% osiągnęło wynik -10,5% lub gorszy (minimum 15,8%).

Połowa funduszy inwestujących w polskie akcje uzyskała w 2018 roku wynik odbiegający w górę lub w dół o 2% od indeksu WIG (przedział między -10,5% a -6,1%) ,a średni wynik to strata na poziomie -7,9%. Ogólnie sytuacja i wnioski z niej wynikające są zbliżone do tych, jakie zostały wyciągnięte w analizie przeprowadzonej w marcu.

Podsumowanie – GPW stan czerwiec 2018

Jak wynika z zestawienia powyższych czynników sytuacja inwestycyjna nie jest jednoznaczna. Zwykle tak jest, że poszczególne wskaźniki dają sprzeczne ze sobą wyniki. Zazwyczaj podjęcie decyzji o inwestycji oznacza podjęcie ryzyka inwestycyjnego. Powyższe podsumowanie pokazuje, że ilość negatywnych sygnałów jest dużo wyższa niż pozytywnych. Wskazywałoby to na trzymanie się z dala od warszawskiej giełdy w najbliższych miesiącach. Może jednak oznaczać sygnał do zajęcia pozycji na rynku przez inwestorów o zacięciu kontrariańskim.

Powyższa analiza jest krótką próbą ujęcia tematyki w ujęciu top-down, czyli poczynając od od otoczenia rynkowego i schodząc w dół do analizy poszczególnych sektorów gospodarki. Innym podejściem, mi osobiście bliższym, jest wyszukiwanie spółek o dużym potencjale wzrostu w stosunku do całego rynku. Jeszcze inną strategią jest systematyczne zajmowanie pozycji na rynku, co również pozwala na minimalizację strat związanych ze złym wyborem momentu wejścia na rynek.

Jeśli masz swój scenariusz rynkowy – zapraszam do podzielenia się swoją opinią w komentarzu. Tym wpisem chciałbym zainaugurować serię mniej lub bardziej regularnych artykułów na temat bieżącej sytuacji rynkowej. Będę wdzięczny za wszelkie opinie i sugestie.

dla indeksu WIG - czerwiec 2018 - 10 lat")

")