Allegro to firma, która nikomu nie trzeba przedstawiać. Największy potentat polskiego rynku e-commerce przeprowadza właśnie ofertę publiczną – w dniach 23-28 września inwestorzy indywidualni mogą składać zapisy na akcje. Allegro w szybkim tempie zmierza na warszawski parkiet i celuje w miejsce największej polskiej spółki giełdowej. Dla GPW to oczywiście świetna informacji, ale jak to wygląda z punktu widzenia inwestora indywidualnego? Czy warto zapisywać się na akcje Allegro.eu?

Dlaczego Allegro wchodzi na giełdę?

Znane polskim konsumentom Allegro.pl od 2017 roku należy do konsorcjum 3 funduszy private-equity (Cinven, Permira oraz Mid Europa Partners), które są właścicielami 100% akcji zarejestrowanej w Luksemburgu spółki Allegro.eu, które jest właścicielem 100% akcji spółek zarządzających serwisami Allegro.pl, Ceneo.pl, Allegro Pay oraz eBilet. Struktura własnościowa jest dość złożona, prawdopodobnie ze względu na strukturę zadłużenia:

Najważniejsze w tym jest, że emitent oferowanych akcji posiada 100% akcji Allegro.pl, prowadzącej kluczowy dla spółki biznes

Kto i dlaczego sprzedaje akcje Allegro?

W przypadku Allegro.eu zdecydowana oferowanych akcji (86,7% po zwiększeniu puli oferowanych akcji o 14% 24 września 2020) będzie wyjściem z inwestycji wspomnianych 3 funduszy private-equity. Zaledwie drobna część wpływów (około 1,2 mld zł) trafi do spółki Allegro.eu z przeznaczeniem na pokrycie kosztów oferty publicznej oraz spłatę części jej zadłużenia, a więc też nie bezpośrednio do polskich spółek prowadzących właściwy biznes. Wygląda na to, że emisja nowych akcji i pozyskanie kapitału przez spółkę jest swego rodzaju „listkiem figowym” (oferty publiczne z celem dokapitalizowania spółek są lepiej postrzegane) a głównym celem IPO jest wyjście z inwestycji przez aktualnych właścicieli.

„Allegro” oznacza „szybkie tempo”

Słowo „allegro” w muzyce oznacza szybkie tempo. Ma to również zastosowanie do tempa przeprowadzania oferty publicznej Allegro.eu, bo jest ona realizowana błyskawiczna. Oferującym akcje ewidentnie się śpieszy. Terminy są bardzo krótkie i np. zapisy na akcje ruszyły już następnego dnia po zatwierdzeniu prospektu emisyjnego przez luksemburskiego regulatora (22 września). Do tego dochodzi brak polskiej wersji prospektu emisyjnego. Inwestorom znad Wisły udostępniono jedynie 9-stronicowy skrót oryginalnego prospektu w w języku angielskim, który liczy sobie prawie 400 stron. Na same zapisy jest tylko kilka dni (23-28 września).

Entuzjastyczne przyjęcie IPO Allegro

Oferta publiczna Allegro spotkała się z entuzjastycznym przyjęciem inwestorów instytucjonalnych, którzy w procesie tzw. book-buildingu złożyli zapisy na ilość akcji przewyższającą 10-krotnie ilość oferowanych akcji. W tej sytuacji pula oferowanych akcji została zwiększona o 15%. Cena emisyjna osiągnęła maksymalny założony poziom 43 zł (początkowo przedział cenowy został ustawiony na poziomie 35-43 zł).

W tej sytuacji wiadomo już, że oferta publiczna Allegro.eu będzie największą historii polskiego rynki kapitałowego i osiągnie wartość 9.28 mld zł przewyższając rekordową do tej pory ofertę PZU (8.1 mld zł w 2010 roku). Najprawdopodobniej Allegro wejdzie od razu do indeksu WIG20.

Co skłoniło inwestorów instytucjonalnych (głównie z zagranicy) do tak entuzjastycznego podejścia? Główne powody to wielkość spółki, jej potencjalna waga w indeksach, wysokie tempo wzrostu biznesu, mocna pozycja na polskim rynku. Na pewno pomógł również panujący na rynku sentyment do spółek nowej technologii, które w warunkach pandemii COVID-19 mocno zwiększyły skalę swojego biznesu. Zaowocowało to np. rekordowymi poziomami indeksów NASDAQ100, S&P500 oraz wieloma rekordami cen spółek technologicznych (np. Amazon, Microsoft, Apple czy Alphabet).

Allegro.eu wpasowało się w ten trend i w tej sytuacji na dalszy plan zeszły czynniki takie jak wysoka cena emisyjna oraz wskaźniki określające ceny akcji (np. cena/zysk na poziomie powyżej 100).

Allegro – pozycja strategiczna spółki

Jak wygląda biznes Allegro.eu? Składa się on głównie z serwisu Allegro.pl zwanego z przyzwyczajenia „serwisem aukcyjnym”. W rzeczywistości aukcje są już marginesem i Allegro.pl z upływem czasu przekształciło się w tzw. „marketplace”, na którym zdecydowaną większość sprzedawców to profesjonalni sprzedawcy. Allegro sprzedaje również towary na własny rachunek na własnej platformie, ale jest to margines całości obrotów.

Poza tym Allegro.eu kontroluje porównywarkę cenową Ceneo.pl oraz serwis eBilet, których udział w całości przychodów jest niewielki.

Pozycja rynkowa Allegro.pl

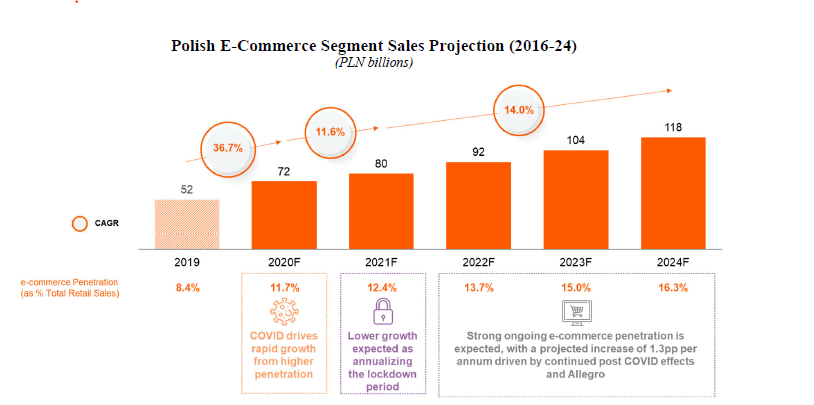

Allegro.pl jest absolutnym numerem 1 na polskim rynku e-commerce. Mimo, że spółka jest jedynie pośrednikiem między kupującymi i sprzedającymi, to wartość przechodzącej przez serwis sprzedaży plasuje Allegro.pl na pozycji absolutnego lidera polskiej branży e-commerce. W 2019 sprzedaż Allegro.pl wyniosła 22,8 mld zł, co dało spółce 36% udziału w polskim rynku e-commerce (52 mld zł w 2019).

Z drugiej strony polski rynek e-commerce to 8% całego rynku sprzedaży detalicznej (621 mld zł w 2019). Są to wartości wyraźnie niższe niż w rozwiniętych gospodarkach. Dodając do tego dobre perspektywy dla naszej gospodarki polski rynek e-commerce jeszcze długo ma potencjał aby rosnąć o 10-15% rocznie.

Tempo wzrostu biznesu Allegro to około 15% rocznie od 2013 do 2019 roku. w 2013 roku wartość sprzedaży w serwisie przekroczyła 10 mld zł. Wzrostom nie przeszkadzały mocno rosnące w ostatnich latach prowizje dla sprzedawców. W 2019 roku (przed pandemią COVID-19) wartość sprzedanych produktów wzrosła o 25% w porównaniu do 2018 roku.

Wpływ COVID-19 na biznes Allegro

Pandemia COVID-19 ma dwojaki charakter dla rynku, na którym działa Allegro. Z jednej strony ujemny wzrost gospodarczy to niższe wydatki konsumentów, ale z drugiej strony izolacja społeczna i „lockdown” skokowo zwiększyły skalę biznesu e-commerce. Udział sprzedaży on-line w ciągu pół roku wzrósł z 8,4 do 11,7% ogółu sprzedaży, co w zwykłych warunkach zajęłoby kilka lat. W kwietniu i maju Allegro zwiększyło sprzedaż o 85 i 73% w porównaniu do tych miesięcy rok wcześniej. W kolejnych miesiącach, już po poluzowaniu „lockdownu”, wzrost sprzedaży wyniósł +57% w czerwcu, +48% w lipcu i+51% w sierpniu (dane z prospektu).

Zdążyć przed Amazonem…

Choć Allegro jest absolutnym hegemonem w Polsce, to w skali światowej jest relatywnie niewielkim podmiotem. Najpoważniejszym zagrożeniem dla Allegro jest wejście na polski rynek globalnego potentata, którym jest amerykański Amazon. Amazon resztą już u nas jest – ma 7 centrów dystrybucyjnych, zatrudnia ponad 16 tysięcy osób i ma stronę po polsku Amazon.pl, która jednak sprzedaje produkty sprzedawców z Niemiec.

Amazonowi brakuje polskich sprzedawców (z Allegro współpracuje ponad 100 tys. firm) oraz wydajnych metod logistycznych. Amazon działa w innym modelu biznesowym – główny biznes w obszarze e-commerce to sprzedaż na własny rachunek połączona ze sprzedażą towarów sprzedawców zewnętrznych, ale z magazynów Amazon i za pośrednictwem sieci logistycznej Amazon.

W lutym 2020 plotki mówiły o współpracy Amazona z Pocztą Polską. W tej chwili można usłyszeć plotki o wejściu Amazona na Black Friday (27 listopada 2020), co może tłumaczyć pośpiech w przeprowadzeniu oferty publicznej oferty Allegro.eu.

Tak czy inaczej zapewne kiedyś do tego tego dojdzie, bo polski rynek e-commerce systematycznie rośnie i jest zbyt duży aby globalny gracz się nim nie zainteresował.

Wejście na polski rynek dla Amazona jednak łatwe nie będzie. eBay próbował tego dwukrotnie i w końcu wycofał się z Polski. Allegro ma w Polsce pozycję quasi-monopolistyczną, której nie jest w stanie naruszyć żaden polski konkurent. Nawet przy zasobach Amazona (w zasadzie nieograniczonych) zdobycie liczącego się udziału w polskim rynku może się okazać kosztowne.

Ekspansja za granicą

Niestety trudno liczyć na ekspansję zagraniczną Allegro.pl, podobnie jak na tworzenie nowych produktów/projektów biznesowych. Grupa Allegro pod rządami poprzedniego właściciela (południowoafrykański koncern Naspers) próbowała rozwijać wiele różnych biznesów w Polsce. Grupa Allegro próbowała tworzyć serwisy podobne do Allegro.pl na innych rynkach Środkowej i Wschodniej Europy. Część z tych projektów działa do dziś poza strukturami grupy Allegro (np. PayU, OLX, Otomoto).

Pewną nadzieją na rozwój nowego biznesu może być projekt/usługa AllegroPay. Po wygaśnięciu porozumienia z PayU (2022) daje Allegro szansę na wejście do branży płatności oraz ekspozycję na projekty z sektora „fintech”.

Allegro – co wiemy o finansach spółki

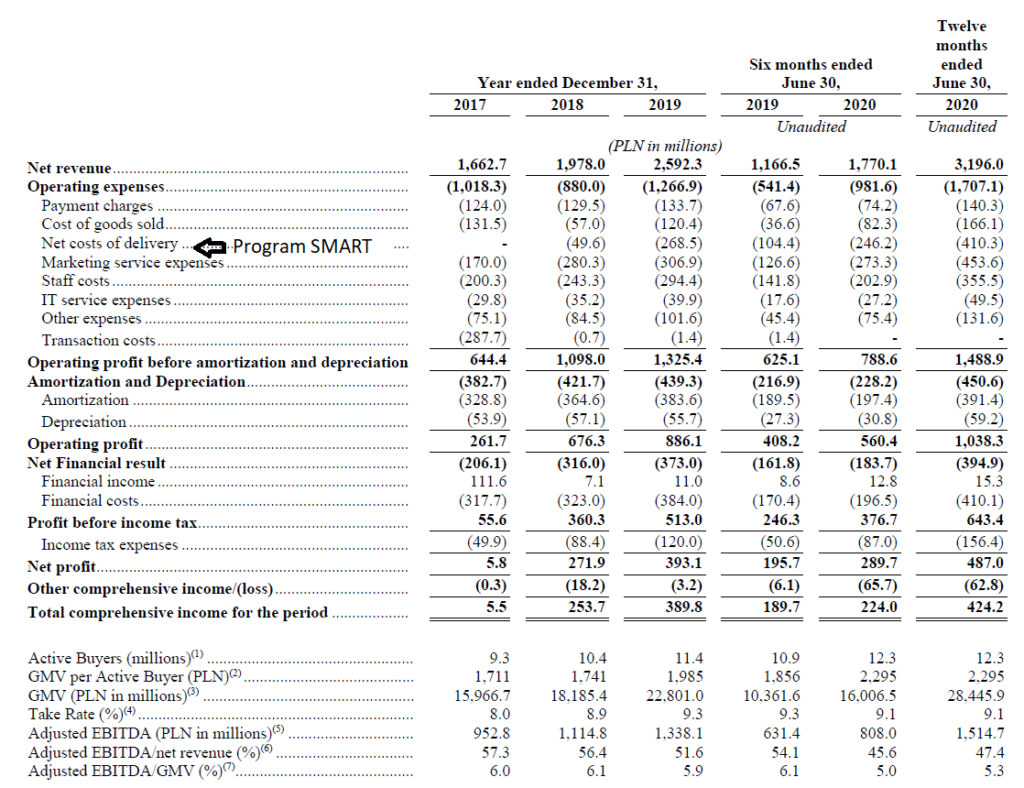

Patrząc na sprawozdanie finansowe za lata 2017-2019 oraz za pierwszą połowę 2019 i 2020 roku widać kilka ciekawych rzeczy. Najbardziej miarodajne będą wyniki za 1 połowę 2020, bo w większości uwzględniają one już realia działania w nowych warunkach:

- przychody Allegro wzrosły o 52%, podczas gdy wartość sprzedaży wzrosła o 54% (tutaj i poniżej procenty dotyczą 1 połowy 2020 w porównaniu do 1 połowy 2019)

- spółka „wyciska” ze sprzedawców 9,1% wartości sprzedanych towarów (Take rate), a jej koszty operacyjne to 5,5% wartości sprzedanych towarów

- koszt sprzedanych towarów na własny rachunek wzrósł z 36 do 82 mln zł. Ten segment rozwija się szybko, ale stanowi mniej niż 1% całej sprzedaży w serwisie.

- Mocno rosną koszty operacyjne – aż o 81% w stosunku do okresu sprzed roku i wyraźnie więcej niż przychody

- najbardziej rosną koszty dostaw – +136% co jest związane z rosnącą popularnością programu SMART, w którym Allegro pokrywa koszty przesyłek

- koszty marketingu wzrosły o 115%. 65% z tych 115% to był koszt darmowych przesyłek SMART dla wszystkich klientów w okresie kwiecień- czerwiec w związku z pandemią. Ten program już się zakończył, ale i bez niego wydatki ma marketing wzrosły o 50%.

- zysk operacyjny w 2020 wzrósł o +37%, ale zysk netto rósł już mniej – o +18%

- Allegro sporo wydaje na obsługę zadłużenia – w pierwszej połowie 2020 odsetki wynosiły około 35% zysku operacyjnego. Poziom pokrycia odsetek zyskiem na poziomie EBITDA wyniósł około 4.

- marża na poziomie EBITDA, choć wysoka, to jednak spadała w pierwszej połowie 2020 do 45,6%. Za te spadki odpowiadało jednak subsydiowane wydatków na usługę SMART dla wszystkich klientów w okresie „lockdownu

Warto też wspomnieć o zadłużeniu Allegro.eu. Fundusze, które kupiły w 2017 Allogro.pl za ponad 12 mld zł, część ceny zakupu odzyskały pożyczając pieniądze na rynku finansowym. Zadłużenie jest więc wysokie i na połowę 2020 wynosiło około 6 500 mln zł. Z czego 6 100 mln zł to zadłużenia finansowe długoterminowe a 400 mln zł to zadłuże krótkoterminowe. W tej sytuacji nie dziwi suma zapłaconych przez Allegro.eu odsetek na poziomie ponad 400 mln zł za poprzednie 12 miesięcy.

Cena akcji Allegro – czy jest „alledrogo”?

Wskaźnik cena/zysk wynosi około 104 przy cenie emisyjnej na poziomie 43 zł. Jest to wartość wysoka i wydaje się zakładać duże wzrosty zysku w przyszłości. Ten wskaźnik dla indeksu WIG wynosi aktualnie około 11,6, ale dla spółek technologicznych lub szybko się rozwijających można spotkać się z dużo wyższymi wartościami (np. CDPROJEKT 146, DINO 45).

Wskaźnik EV/EBITDA (wartość przedsiębiorstwa podzielona przez zysk nie uwzględniający odsetek i amortyzacji) wynosi ponad 30, co jest również wartością bardzo wysoką.

Co piszą inni blogerzy o ofercie publicznej Allegro?

Linki do wpisów innych blogerów na temat oferty publicznej Allegro:

- Zbyszek Papiński na blogu Appfunds

- Chris Abramowicz „krzabr” na blogu Marketrevolution – mocno krytycznie (wpis po angielsku)

- Paweł Malik na blogu „Gazeta Giełdowa”

- Tomek Jaroszek na blogu Doradca.tv

- Paweł Cymcyk na blogu „DNA Rynków” – jest też wersja na YouTube

I na koniec „prasówkę” można zakończyć quizem poświęconym Allegro u Przemka Barankiewicza.

Na portalu Stockwatch.pl można przejrzeć parametry techniczne oferty publicznej Allegro.pl

Jeżeli pominąłem jakiś wpis – proszę o informację w komentarzu.

Plusy i minusy oferty publicznej Allegro

Plusy oferty publicznej Allegro

- spółka o quasi-monopolistycznej pozycji na rynku

- wysokie tempo wzrostu sprzedaży na polskim rynku e-commerce

- jeszcze wyższe tempo wzrostu przychodów Allegro (wyciskanie sprzedawców)

- spółka korzysta ze zmian zachowań społecznych wywołanych pandemią COVID-19

- spółka z branży technologicznej

- dobre wyniki finansowe i relatywnie wysokie marże

- duża waga w indeksach gwarantuje stabilny popyt ze strony instytucji

Minusy oferty publicznej Allegro

- wskaźnikowo spółka jest droga (C/Z ponad 100)

- szybkie tempo IPO budzi podejrzenia o chęć wykorzystanie dobrych warunków rynkowych

- zagrożenie wejściem Amazona oraz innych globalnych potentatów e-commerce (eBay, AliExpress)

- ryzyka prawne związane np. z prawami autorskimi i prawami własności przemysłowej (sprzedaż podróbek)

- spora wartość potencjalnej podaży akcji ze strony pracowników (akcje z programów motywacyjnych to aż 6,76% całości)

- trwają postepowania przed UOKiK związane z nierównym traktowaniem sprzedawców

- Allegro nie działa za granicami Polski i raczej nie będzie próbowało ekspansji zagranicznej

- marże w 2020 spadają z uwagi na rosnące koszty (program SMART)

Podsumowanie

Niezależenie od tego, czy ktoś chce, czy nie chce wziąć udział w IPO Allegro, sama emisja publiczna cieszy. Na GPW wchodzi ogromna spółka o prywatnym rodowodzie, w dodatku działająca w branży nowych technologii. Na pewno zmieni ona postrzeganie polskiego rynku jako opartego o banki, sektory tradycyjne (energetyka, paliwa) oraz własność państwową.

Jeśli ten artykuł Ci się podobał – pozostań w kontakcie z blogiem:

– zapisz się na newsletter (zero SPAM-u)

– polub na Facebooku fanpage bloga

– obserwuj moje konto na Twitterze

Przewaga popytu nad podażą akcji zwiastuje debiut na GPW powyżej ceny emisyjnej, więc krótkoterminowo wejście w IPO powinno być korzystne. Co do długoterminowych perspektyw ocena jest trudniejsza, bo cena jest wygórowana a dalsze wzrosty sprzedaży i zysków wcale nie takie pewne.

Nie zgodzę się. Polscy sprzedawcy sprzedają na Amazonie. Co prawda nie wiem ilu ich jest, ale są tam i bywa, że sprzedają śmieci albo jak kto woli – rzemiosło.

A co do drugiej części zdania to tak jakby biały kolor nazwać czarnym. Amazon to jedna z najbardziej innowacyjnych firm w dziedzinie logistyki (mariaż nowoczesnego sprzętu z własnym autorskim oprogramowaniem i zarządzaniem tym wszystkim). Wiem co piszę bo pracowałem w amazon. Polecam się tam zatrudnić w okresie Peek, albo chociaż zwiedzić któryś z pierwszych centrów dystrybucyjnych.

BTW, widzę również, że są polskie firmy, które z sukcesem kopiują system logistyczny amazon (z pewnych względów nie podam przykładu takiej spółki giełdowej, ale byłem i widziałem, że robią to samo z sukcesem (zyski i cena akcji)).

Dziękuję za komentarz.

Co do sprzedawców – miałem na myśli to, że kupując na Amazon.pl kupujemy od podmiotów sprzedających na Amazon.de. Zapewne są tam i polscy przedsiębiorcy. Zbudowanie na Amazon.pl porównywalnej oferty jak ma Allegro to duże i kosztowne wyzwanie.

Co do logistyki mam na myśli Amazona w Polsce. Nie odmawiam oczywiście Amazonowi pozycji światowego lidera w tym obszarze. Wracając na polski rynek na razie wiemy jedynie o rozmowach z Pocztą Polską. Jak dla mnie już wybór partnera nie wróży najlepiej, ale oczywiście zobaczymy jak to wyjdzie w praniu. Centra dystrybucyjne to ogromny atut, ale potrzebny jest im jeszcze dostawca.

Bardzo bym chciała zobaczyć starcie Amazona z Allegro na polskim rynku 🙂 Jak tylko Amazon wejdzie na polski rynek z odpowiednim rozmachem, to sprzedam akcje Allegro. Na razie to tak jakby Amazona w Polsce nie było.

Co do poczty – zgoda. Ciągną PRL do przodu.

Ale z drugiej strony rozumiem, że Amazon potrzebuje dużego partnera, który będzie dostarczał towary do klientów. No bo jaką ma alternatywę – rozmienić się na czworo (Inpost, DHL, UPS, GLS)?

http://www1.zie.pg.gda.pl/blogi/zawadzofinanse/2020/09/28/kupie-allegro-choc-nie-przez-allegro/