Postanowiłem napisać co mi się podoba w programie PPK. Program ma sporo wad, ale jednak ma sporo zalet. Można o nich zapomnieć, patrząc na wiele negatywnych ocen Pracowniczych Programów Kapitałowych, która można znaleźć w internecie. Ten wpis jest zdecydowanie dla tych, dla których szklanka jest do połowy pełna, a nie do połowy pusta.

Mimo bardzo ostrej krytyki spadającej na program Pracowniczych Planów Kapitałowych nie można tracić z oczu faktu, że ma on całkiem sporo zalet. Warto spojrzeć na PPK również od tej strony. Jeżeli ten wpis będzie się wydawał jednostronny, to od razu uprzedzę, że wkrótce opublikuję wpis, w którym skupię się wadach programu PPK.

Polecam również wcześniejszy wpis, w którym podałem najważniejsze fakty dotyczące programu PPK. To są rzeczy, które zdecydowanie warto wiedzieć, zanim sformułuje się ocenę tego programu:

Najważniejszą zaletą programu PPK jest oparcie go na inwestycjach na rynku kapitałowym. Odkładane przez oszczędzających środki są potem inwestowane – albo w akcje i obligacje emitowane przez przedsiębiorstwa (prywatne lub nie – to osobna kwestia), lub w obligacje skarbowe.

Istnieje zasadnicza różnica między „oszczędzaniem” na emeryturę w ZUS a prawdziwym oszczędzaniem i inwestowaniem na rynku kapitałowym. Przy odkładaniu w ZUS nie są tworzone żadne oszczędności generujące pracujący dla całej gospodarki kapitał. Co ciekawe – od strony liczbowej wyższe stopy zwrotu niż filar kapitałowy (OFE) dawała waloryzacja kont składek w ZUS. Trzeba jednak pamiętać o zasadniczej różnicy:

środków w ZUS nie ma, są to jedynie „księgowe” zapisy.

środki w OFE/PPK są realne w tym sensie, że stoją za nimi realne aktywa (akcje/obligacje), które można sprzedać i zamienić na gotówkę

Dla mnie osobiście kwestia budowy realnego kapitału w przypadku PPK ma kluczowe znaczenie w ocenie tego programu.

Zaleta 2 – prywatny charakter programu PPK

Środki zgromadzone w PPK mają mieć charakter prywatny – tak przynajmniej mówi ustawa. Ekipa rządząca chce nawet wpisania takiej gwarancji do konstytucji.

Trudno zakładać, że do takiej zmiany konstytucji dojdzie. Jednak są poważne argumenty za tym, że charakter środków zgromadzonych w PPK jest zupełnie inne niż środków w ZUS lub nawet w OFE. Właśnie doświadczenia Polaków z OFE każą mieć uzasadnione wątpliwości w kwestii „prywatności” PPK . Między PPK a OFE są jednak zasadnicze różnice:

do PPK trafiają prywatne, opodatkowane i oskładkowane środki pracowników oraz dopłaty ze strony pracodawcy traktowane jako dochód pracownika i w związku z tym również opodatkowane podatkiem PIT

do OFE trafiała część obowiązkowej składki na ZUS, która ostatecznie okazała się częścią finansów publicznych a nie prywatnymi środkami uczestników funduszu. Rządy mocno naciskał na uznanie OFE (może nawet wbrew intencjom ich twórców) bo było to korzystne z punktu widzenia limitów zadłużenia państwa

Zaleta 3 – automatyzm programu PPK

Program PPK działa „na autopilocie” – nie robiąc zupełnie nic otrzymujemy w efekcie całkiem sensowny program inwestycyjny. Dodatkowo jest on wspomagany przez wpłaty ze strony pracodawcy oraz dopłaty ze strony Państwa. Daje to efekt dźwigni finansowej i pozwala dość spokojnie patrzeć na ryzyko spadku cen na rynkach finansowych.

Program PPK jest dostosowany do wiedzy i umiejętności przeciętnego Polaka, który na temat giełdy, akcji i obligacji nie wie praktycznie nic. Mimo tego, jeśli przystąpi on do PPK to otrzyma produkt dużo lepszy niż oferowany do tej pory przez podmioty działające na rynku finansowym.

Zaleta 4 – niskie koszty dla uczestnika

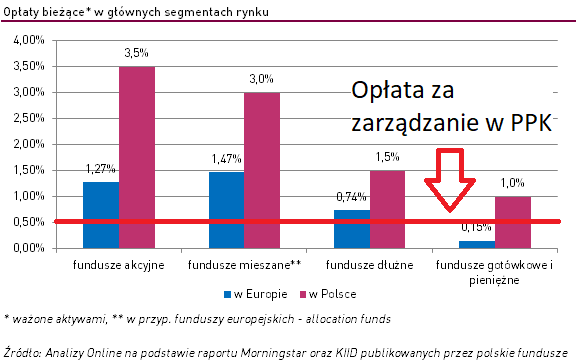

Fundusze PPK mają opłatę za zarządzanie na poziomie 0,6% rocznie. Jest to kilka razy mniej niż zwykły pobierać polskie fundusze inwestycyjne o podobnej polityce inwestycyjnej.

Dodatkowo wpłaty do PPK nie są obciążone żadnym opłatami na wejściu (tzw. opłaty dystrybucyjne). Dla porównania, w przypadku OFE poziom opłat przy uruchomieniu programu wynosił do 10% opłaty od każdej składki i opłata za zarządzanie na poziomie 0,6% rocznie. Jak bardzo jest ważna kwestia wysokości ponoszonych opłat można przeczytać we moim wpisie poświęconym właśnie temu tematowi.

Gdyby PPK opierał się tylko na wpłatach samego pracownika nie różniłby się specjalnie od IKE (indywidualne Konto Emerytalne). To co wyróżnia program i jest jego największą zaletą z punktu widzenia pracownika są obowiązkowe dopłaty ze strony pracodawcy Najwięksi entuzjaści programu twierdzą wręcz, że PPK to dodatkowa, wymuszona ustawą podwyżka w wysokości 1,5%pensji brutto. Tak daleko bym nie szedł, ale w przypadku większych firm jednak trudno sobie wyobrazić zróżnicowane podejście do podwyżek i premii dla pracowników, którzy będą korzystali z PPK i tych, którzy z programu zrezygnują.

Zaleta 6 – wysokość składek i dostępność programu

Oszczędzanie w PPK nie wymaga wielkich wyrzeczeń i z finansowego punktu widzenia jest dostępne dla zdecydowanej większości pracowników.

Podstawowa składka na PPK to 2% wynagrodzenia brutto, czyli od 3,2 do 3.,7% wynagrodzenia brutto (w zależności od skali podatkowej). Czy to jest dużo czy mało? Średni wzrost płac w polskiej gospodarce wyniósł w 2018 i 2019 roku 6%. Dodatkowo jeszcze obniżeniu z 18 do 17% uległa stawka podatku PIT dla pracowników. W przypadku dużej części pracowników PPK może być sfinansowane z „inflacyjnego” wzrostu płac. Dodatkowo w stronę osób o najniższych dochody została stworzona furtka pozwalająca na obniżenie składki po stronie pracownik do 0,5% pensji brutto przy zachowaniu pełnej dopłaty od pracodawcy (1,5%) i państwa.

Zaleta 7 – dobrowolność programu PPK

Warto też przypomnieć, że PPK ma charakter dobrowolny. Opcją domyślną (której jednak na początku nie wybrało około 60% uprawnionych) jest jednak udział w programie. Do PPK można po prostu nie przystąpić. Nie ma żadnego przymusu do udziału w programie ani również problemu z rezygnacją z niego.

Zaleta 8 – Otwarcie na zagranicę

PPK do 30% aktywów mogą inwestować poza Polską, na rynkach rozwiniętych (kraje Unii Europejskiej i kraje zrzeszone w OECD). To jednocześnie dużo i mało:

dużo, bo OFE w początkowym okresie miały wyraźnie mniejszą ekspozycję na aktywa zagraniczne.

mało, bo polski rynek kapitałowy to mniej niż 1% światowego rynku, a PPK ulokują na nim co najmniej 70% swoich aktywów.

Z punktu widzenia emeryta można się zastanawiać, czy ekspozycja za zagranicę nie jest jednak zbyt niska. Polska gospodarka ma wiele ryzyk, które nie występują w innych krajach (np. demografia i zmniejszanie się liczy ludności).

Zaleta 9 – fundusz zdefiniowanej daty

Fudnusze PPK inwestują środki oszczędzających zgodnie z jedną z najpopularniejszych strategii długoterminowego oszczędzania:

w młodym wieku duża lub bardzo duża alokacja na akcje

wraz z wiekiem i wzrostem zgromadzonego kapitału stopniowe przechodzenie na aktywa „bezpieczne” czyli obligacje skarbowe i obligacje przedsiębiorstw

Wykorzystanie konstrukcji funduszu zdefiniowanej daty pozwala na wykorzystanie potencjału wzrostu wynikającego z inwestycji w akcji. Jednocześnie zostaje zmniejszone ryzyko utraty kapitału w wyniku wahań rynkowych i końca okresu oszczędzania w okresie bessy.

W praktyce trudno sobie wyobrazić aby nominalna wartość środków w PPK spadła poniżej sumy wpłat ze strony uczestnika programu. Wymagałoby to długiej i bardzo silnej bessy, ze spadkami cen akcji mocno przekraczającymi 50%.

Zaleta 10 – zwolnienie PPK z podatku Belki

W przypadku wypłaty środków po 60 roku życia zyski z oszczędności nie są opodatkowane podatkiem Belki. Aby skorzystać z tego zwolnienia można wypłacić maksymalnie 25% jednorazowo, a resztę w ciągu co najmniej 10 lat.

Zaleta 11 – Możliwość rezygnacji z programu i wypłaty środków w dowolnym momencie

To jest zaleta, która powinna przekonać zdecydowanych sceptyków programu. Uczestnik PPK ma w każdym momencie możliwość wypłaty środków. Występują przy tym koszty:

konieczność zapłacenia podatku Belki od ewentualnych zysków

opłata w wysokości 30% od wpłat pracodawcy

utrata całości dopłat ze strony Państwa

Warto jednak podkreślać istnienie takiej możliwości, zwłaszcza w przypadku kiedy mamy do czynienia z bardzo niskim zaufaniem do programu PPK. W przypadku kiedy poczujemy się zagrożeni, możemy szybko wycofać się z programu.

Zaleta 12 – dostęp do środków zgromadzonych w PPK w określonych życiowych sytuacjach

Środki zgromadzone w PPK można również wypłacić przed ukończeniem 60 roku życia np. w celu sfinansowania wkładu własnego przy zakupie mieszkania lub w przypadku choroby. Występuje przy tym dość dziwna konstrukcja „kredytu” zaciąganego we własnym PPK. Wypłata odbywa się bez wskazanych wyżej opłat i podatku Belki, ale środki potem trzeba wpłacić ponownie do PPK.

Podsumowanie

W powyższym wpisie wskazałem sporo zalet programu PPK – z mojego punktu widzenia mniej lub bardziej istotnych. Oczywiście nie jest tak, że nie widzę wad programu PPK. Wkrótce napiszę i o wadach tego pomysłu i jego realizacji w naszych warunkach.

Cały czas zapraszam do poszerzania swojej wiedzy na temat PPK, jak również do dyskusji na temat samego programu.

Pracownicze Plany Kapitałowe (PPK) to najważniejsza od wielu lat nowość w oszczędzaniu na emeryturę przez Polaków. W tym wpisie przedstawiam krótko i zwięźle najważniejsze rzeczy, które warto wiedzieć na temat programu PPK. Warto się zapoznać z tymi informacjami, żeby w sposób świadomy podjąć optymalną decyzję na temat udziału lub rezygnacji z PPK. Na początku zwrócę uwagę, że wśród wielu osób zainteresowanych finansami temat PPK budzi spore emocje. W tym wpisie jednak skupiam się na podstawowych informacjach o tym programie. Moim celem jest, aby czytelnik po lekturze tego wpisu miał podstawową wiedzę pozwalającą na świadome podjęcie decyzji o udziale lub rezygnacji z PPK. Na końcu spróbuję krótko odpowiedzieć na pytanie czy do programu PPK warto przystąpić. Z góry uprzedzam, że temat oceny PPK jest złożony. Na temat zalet i wad programu planuję wkrótce kolejne wpisy. Można też oczywiście podyskutować w komentarzach:)

PPK – najważniejsze zasady programu

Celem Pracowniczych Planów Kapitałowych (PPK) jest budowanie przez uczestników prywatnych oszczędności na cele emerytalne.

Poniżej wypisałem najważniejsze cechy programu PPK:

program jest organizowany przez pracodawcę dla pracowników

pracownicy są zapisywani do PPK automatycznie, mogą się oni jednak z programu wypisać i w nim nie uczestniczyć

do programu regularnie co miesiąc środki wpłacają jednocześnie pracownik oraz jego pracodawca (obowiązek pracodawcy). W niewielkim stopniu środki wpłaca również budżet państwa.

w założeniu środki zgromadzone w PPK są prywatną własnością oszczędzającego, w odróżnieniu od np. zapisów w ZUS lub środków zgromadzonych w OFE (te są środkami publicznymi)

wpłaty do PPK trafiają do funduszy inwestycyjnych, które je inwestują w akcje i obligacje przedsiębiorstw, a także w obligacje skarbowe

zgromadzone środki będą dla uczestnika dostępne bez podatku po ukończeniu 60 roku życia przez uczestnika PPK

środki z PPK można jednak wypłacić również wcześniej – w specjalnych sytuacjach bez podatku albo płacąc dodatkową opłatę dla ZUS oraz podatek Belki

To jest najbardziej podstawowy zestaw informacji na temat PPK. Poniżej powyższe kwestie są rozpisane bardziej szczegółowo.

PPK – kogo dotyczy program?

PPK dotyczy osób zatrudnionych na umowę o pracę. Osoby w wieku do 55 lat zostaną do programu zapisane automatycznie, osoby starsze (do 69 roku życia) mogą się zapisać dobrowolnie. Zapisy do PPK będą się odbywały w różnym terminach w latach 2019-2021, w zależności od wielkości i rodzaju pracodawcy:

firmy powyżej 250 pracowników – według ustawy od 1 lipca 2019

firmy od 50 do 249 pracowników – według ustawy obowiązkowe od 1 stycznia 2020

firmy firmy od 20 do 49 pracowników – według ustawy od 1 lipca 2021

firmy poniżej 20 pracowników oraz pracownicy sfery budżetowej – według ustawy od 1 stycznia 2021

Daty podane poniżej dotyczą obowiązku dla pracodawców – są to terminy, w których muszą oni utworzyć PPK dla swoich pracowników. W przypadku 1 tury zapisów (firmy powyżej 250 osób) realny termin wdrożenia PPK jest wyraźnie późniejszy niż widniejący w ustawie 1 lipca 2019. Firmy miały czas na podpisanie umów na prowadzenie PPK do 25 października 2019. Program realnie zaczyna działać właśnie teraz – w listopadzie lub grudniu 2019, w zależności od terminu naliczania i wypłaty pensji w firmie.

Warto również wskazać kogo PPK nie dotyczy:

osób powyżej 70 roku życia

emerytów i rencistów

osób pracujących w o tzw. umowy śmieciowe, czyli w oparciu o umowę o działo lub umowę zlecenia

wszelkich innych osób, które nie pracują w oparciu o umowę o pracę (rolnicy, bezrobotni, studenci itp. itd.).

Warto zatrzymać się również przy osobach prowadzących działalność gospodarczą. Działający w tej formie przedsiębiorcy nie mogą się sami zapisać do PPK (chyba, że jednocześnie są pracownikami), ale będą musiały utworzyć PPK dla osób, które zatrudniają na umowę o pracę. Jeśli przedsiębiorcy sami nie są zatrudnieni na umowę o pracę i nikogo nie zatrudniają, to PPK ich w żaden sposób nie dotyczy.

Kto i kiedy może przystąpić do PPK?

Jeżeli masz poniżej 55 lat to do PPK zostaniesz zapisany automatycznie, w momencie kiedy Twój pracodawca uruchomi taki program (zerknij na podany wyżej harmonogram). Aby zostać uczestnikiem PPK nie musisz robić absolutnie nic. Po wdrożeniu PPK przez swojego pracodawcę w pewnym momencie od pensji będą odliczane składki, które będą trafiać na Twoje indywidualne konto w instytucji finansowej, którą wybierze dla wszystkich pracowników Twój pracodawca. Skąd takie rozwiązanie? Program jest tak pomyślany, żeby jak największa liczba osób do niego przystąpiła. Doświadczenia z innych krajów (głównie Wielka Brytania) pokazują, że takie rozwiązanie okazało się skuteczne i sporo ponad 50% uprawnionych korzysta z tamtejszej wersji PPK. Różne doświadczenia pokazują, że większość ludzi wybiera rozwiązanie domyślne, nie wymagające od nich żadnego działania. Tak więc powtórzę jeszcze raz

Powtórzę jeszcze raz – po utworzenie przez Twojego pracodawcę PPK:

jeśli nic nie zrobisz – zostaniesz uczestnikiem PPK

żeby wypisać się z PPK, musisz złożyć u swojego pracodawcy odpowiednią deklarację.

To jest najważniejsza zasada działania PPK – tak naprawdę reszta to już technikalia.

Ile będą wynosiły wpłaty do PPK?

Źródło: Moje PPK

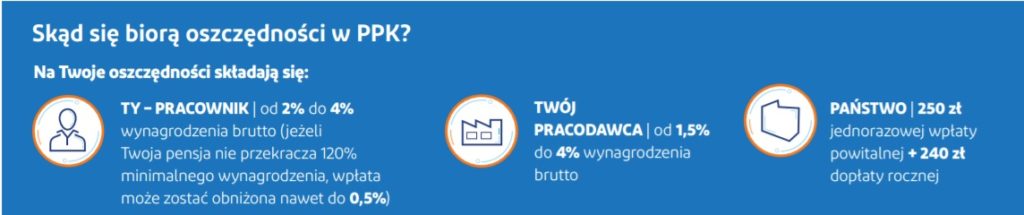

Środki do Twojego PPK (jeśli z niego nie zrezygnujesz) będą pochodziły z następujących źródeł:

Pracownik, czyli Ty – minimalna, obowiązkowa wpłata to 2% Twojego wynagrodzenia brutto

Pracodawca – musi wpłacać minimum 1,5% Twojego wynagrodzenia brutto

Państwo – dodatkowo 250 zł wpłaty powitalnej (po 3 miesiącach oszczędzania) i 240 zł corocznej dopłaty

Składka ze strony pracownika i pracodawcy może zostać zwiększona do 4%. Jeśli zarabiasz pensję minimalną, to Twoja składka może być niższa – 0,5% pensji brutto, podczas gdy pracodawca cały czas będzie dopłacał 1,5%. Co warto podkreślić – warunkiem tego, aby pracodawca wpłacał swoją część jest to, abyś również Ty dokonywał wpłat. Nie można uczestniczyć w PPK tak, aby wpłat dokonywał jedynie pracodawca i Państwo.

PPK – ile to będzie kosztowało?

Nie da się ukryć, że jeżeli zostaniesz uczestnikiem PPK, Twoja pensja się zmniejszy. Pensja ulegnie zmniejszeniu o:

2% wynagrodzenia brutto

podatek PIT od wpłaty pracodawcy (1,5% pensji brutto)

W tabelce poniżej są przykładowe obliczenia dla różnych kwot wynagrodzenia brutto.

W zależności od skali podatkowej, w której jesteś, twoja wypłata będzie mniejsza o 3,2 do 3,7% otrzymywanej kwoty netto. Najniższy koszt programu PPK jest dla pracowników zarabiających w okolicach pensji minimalnej, którzy mogą skorzystać z możliwości obniżenia wpłat do 0,5% pensji brutto.

Rezygnacja z PPK

Twój pracodawca nie ma prawa nakłaniać Ciebie do rezygnacji z tego programu. Ustawa o Pracowniczych Planach Kapitałowych za takie zachowanie lub np. nieutworzenie PPK dla pracowników nakłada wręcz kary. Prezes PFR, Paweł Borys, swego czasu wręcz groził kontrolami w firmach gdzie stopa uczestnictwa w programie będzie wyraźnie niższa niż w innych firmach. W przypadku mniejszych firm nieformalne naciski na pracowników mogą być na pewno większe, bo PPK jest niewątpliwie dodatkowym kosztem dla pracodawcy. W przypadku najmniejszych firm (do 10 pracowników) rezygnacja wszystkich pracowników spowoduje, że pracodawca nie będzie miał obowiązku tworzenia PPK.

Co się dzieje ze środkami wpłacanymi do PPK?

Środki wpłacane do PPK będą trafaiły do funduszy inwestycyjnych, które z kolei będą je inwestowały na rynkach kapitałowych, podobnie jak to czynią już działające fundusze inwestycyjne lub OFE. Fundusze, w które będą lokowane środki wpłacane do PPK, mają długą listę zasad i obostrzeń dotyczących ich inwestycji. Najważniejsza jest informacja, że Twoje środki trafią do funduszu, którego koniec działania będzie zbieżny z datą Twojego przejścia na emeryturę (fundusz zdefiniowanej daty).

Fundusz zdefiniowanej daty – w jaki sposób działa?

Główny podział aktywów w funduszu zdefiniowanej daty to podział między aktywa bardziej ryzykowne (część akcyjna/udziałowe) oraz aktywa bezpieczne (część dłużna – obligacje). W zależności od daty zakończenia oszczędzania w PPK, udział części akcyjnej i dłużnej będzie się zmieniał:

im dalej do daty zakończenia oszczędzania, tym większy udział aktywów ryzykownych (akcje)

im bliżej do daty zakończenia oszczędzania, tym większy udział aktywów bezpiecznych (obligacje)

Założeniem takiego podejścia jest osiągnięcie wyższych zysków z bardziej ryzykownych inwestycji w początkowym okresie inwestowania. Może się jednak okazać, że moment przechodzenia na emeryturę przypadnie na bessę na rynku akcji i wartość zgromadzonych aktywów spadnie. Aby tego uniknąć, środki z upływem czasu są przenoszone do części bezpiecznej, która nie jest aż tak wrażliwa na spadki cen akcji i indeksów giełdowych. Warto również dodać, że do 30% aktywów fundusze PPK będą mogły inwestować poza granicami Polski.

Koszty inwestowania w PPK

Inwestowanie w funduszach PPK będzie „tanie”, w odróżnieniu od większości funduszy inwestycyjnych działających na polskim rynku. Stawka pobierana przez fundusze PPK to 0.5% aktywów rocznie. Zwykłe fundusze akcyjne lub zrównoważone, czyli mające podobną politykę inwestycyjną do funduszy PPK, pobierają w Polsce nawet do 3.5% aktywów rocznie.

Kiedy można wypłacić środki z PPK?

W założeniu środki gromadzone w PPK mają być wypłacone po osiągnięciu wieku emerytalnego. Wypłata po ukończeniu 60 roku życia (taki sam wiek dla kobiet i mężczyzn) będzie zwolniona z opodatkowania podatkiem Belki oraz podatkiem PIT (jednorazowa 25% środków, reszta w miesięcznych ratach w ciągu 10 lat). Środki z PPK będzie można wypłacić bez podatku również wcześniej – ustawa przewiduje wypłatę bez dodatkowych kosztów i opłat np. w celu pokrycia wkładu własnego na mieszkanie lub sfinansowania kosztów leczenia. Co ważne, środki z PPK można wypłacić zawsze – w takim przypadku przepadają wszystkie dopłaty ze strony Państwa. Dodatkowo trzeba również oddać 30% środków wpłaconych przez pracodawcę. Patrząc na to, że wpłata pracodawcy była opodatkowana podatkiem PIT, przy przedterminowej wypłacie trafia do nas jednak 53% lub 38% środków wpłaconych przez pracodawcę.

Co się stanie ze moim PPK, jeśli zmienię pracę?

Po zmianie pracy będziesz mógł przystąpić do kolejnego PPK u Twojego nowego pracodawcy. Środki zgromadzone na PPK założonym u poprzedniego pracodawcy możesz przenieść na nowe PPK lub zostawić na starym PPK (zapewne prowadzonym w innej instytucji finansowej). Jeśli będzie często zmieniał prace, możesz szybko zostać uczestnikiem kilku różnych PPK. Oczywiście nowe składki będą wpływały tylko do tego prowadzonego przez aktualnego pracodawcę.

Czy warto się zapisać do PPK?

Najkrótsza odpowiedź jest taka, że biorąc pod uwagę tylko aspekt czysto finansowy, zdecydowanie warto być uczestnikiem PPK. Do Twojej własnej wpłaty (bazowo 2% pensji brutto) pracodawca musi wpłacić 75% tej kwoty, czyli 1,5% wynagrodzenia brutto. Od wpłaty pracodawcy zapłacisz podatek PIT, więc efektywnie na Twoje konto trafi 82 lub 68% tej kwoty. Jeśli będziesz utrzymywał środki w PPK do 60 roku życia (dla jednych jest to bliżej, dla innych nieco dalej), to te środki staną się Twoją własnością. Nawet, jeśli zrezygnujesz z PPK wcześniej, to otrzymasz z powrotem środki wpłacone przez Ciebie oraz istotną część środków wpłaconych przez pracodawcę (38 lub 53%). Biorąc jednak pod uwagę szerszy kontekst (zaufanie do państwa, stabilność prawa, kondycja polskiego rynku kapitałowego). Wiele z tych aspektów niestety przemawia przeciwko programowi PPK. Kwestia zalet i wad programu PPK jest zresztą szerokim tematem – na ten temat przygotowuję kolejne wpisy…

Skąd czerpać informacje na temat PPK?

Na początek mogę Ci polecić następujące źródła informacji:

Strona „Moje PPK„, prowadzona przez Polski Fundusz Rozwoju, która agreguje informacje na temat wszystkich instytucji oferujących PPK. Można tam również znaleźć ciekawe materiały edukacyjne.

Analizy.pl, które monitorują rynek funduszy inwestycyjnych, piszą bardzo dużo o PPK

Listę stron, gdzie znajdziesz wartościowe informacje o PPK, będę z upływem czasu rozszerzał…

Czy przystąpienie do PPK się opłaca? >> wpis w przygotowaniu

Jakie są największe wady PPK?? >> wpis w przygotowaniu

Co w PPK mi się podoba? >> wpis w przygotowaniu

W jaki sposób zarobić na PPK, nawet jeśli nie wierzymy w ten system? >> wpis w przygotowaniu

Czy warto wpłacać do PPK więcej niż wpłata obowiązkowa? >> wpis w przygotowaniu

Podsumowanie

Mam nadzieję, że udało mi się poszerzyć Twoją wiedzę na temat PPK. Jeśli tak, to udało mi się osiągnąć cel, jako sobie założyłem tworząc ten wpis. Będę wdzięczny za Twoją opinię na temat programu:

co Ci się w PPK podoba?

co się nie podoba w PPK?

czy planujesz być uczestnikiem PPK?

Zapraszam do śledzenia kolejnych wpisach oraz oczywiście do dyskusji w komentarzach.

W długoterminowym oszczędzaniu kluczowe znaczenie dla ostatecznego wyniku ma osiągana przez inwestora stopa zwrotu. To czy osiągniemy średnio 4%, 7% czy 9% rocznie, po kilkudziesięciu latach będzie skutkowało ogromnymi różnicami w ostatecznie zebranych kwotach. Tę „magię procentu składanego” często wykorzystują sprzedawcy produktów inwestycyjnych, mamiąc nas gigantycznymi zyskami. Przed nami wkrótce decyzja o oszczędzaniu (lub rezygnacji) w systemie PPK (Pracowniczych Planów Kapitałowych). Przy tej okazji warto się dokładniej przyjrzeć temu jakiej stopy zwrotu można oczekiwać od instytucji zarządzających PPK.

Długoterminowa stop zwrotu – co się na nią składa?

Temat długoterminowej stopy zwrotu pojawia się w wielu obszarach związanych z finansami oraz inwestowaniem. Ja poruszyłem go (bardzo skrótowo) we wpisie dotyczącym wpływu opłat za zarządzanie na wyniki inwestorów. Ponieważ sama stopa zwrotu była tylko punktem wyjścia do dalszych rozważań przyjąłem dość uproszczone założenia:

Cytat: Na początek przyjmijmy założenie na temat stopy zwrotu wypracowywanej przez fundusz. Ja przyjąłem 9% w ujęciu rocznym. Można by tą liczbę uzasadniać lub negować na różne sposoby, ale nie to jest tematem tego wpisu. Zwrócę jeszcze uwagę, że jest to wartość zbliżona, a nawet trochę wyższa niż stopa zwrotu osiągnięta przez indeks WIG.

Przyjęcie takiego założenia wzbudziło jednak od razu wątpliwości czytelników:

Ciekawy, szkoda że trochę podkolorowany ten obraz. 1. Etf to zupełnie inne fundusze nie bardzo można je porównywać z innymi. 2. Srednio 9% zysku to fikcja, szczególnie przy 0.5% opłaty. Cd..

Zatem dziś wracam do tematu i postaram się uzasadnić przyjęte w tamtym wpisie 9%. Dodatkowo analizuję jakich stóp zwrotu można oczekiwać od instytucji finansowych zarządzających funduszami PPK (Pracowniczymi Planami Kapitałowymi).

Stopa zwrotu z inwestycji – z czego się składa?

W przypadku funduszy inwestujących w akcje (a takie powinniśmy brać pod uwagę biorąc pod uwagę naprawdę długoterminowe inwestowanie) na stopę zwrotu składają 3 kluczowe elementy:

stopa wolna od ryzyka (+)

premia za ryzyko (+) – te dwa elementy w długim terminie powinny być dodatnie

oplata za zarządzanie (-) – ona z kolei będzie obniżać nasz wynik inwestycyjny

2 pierwsze elementy są związane z wynikami inwestycji prowadzonych przez fundusz i wspólnie tworzą tzw. wynik brutto (czyli przed opłatą za zarządzanie). Powinien on być zbliżony również do tzw. benchmarku, czyli wartości do której fundusz będzie porównywał osiągnięte wyniki. Zwykle w charakterze benchmarku występuje indeks giełdowy. W przypadku polskich funduszy jest to najczęściej indeks WIG lub jakaś kombinacja indeksu WIG i stopy WIBOR lub WIBID (np. 95% WIG + 5% WIBID O/N).

Element 1 – stopa wolna od ryzyka

Dla celów praktycznych można przyjąć stopę WIBOR lub stopę zwrotu z obligacji skarbowych. W praktyce taka stopa zwrotu jest zbliżona do oprocentowania lokat bankowych lub dochodu z obligacji skarbowych .Co najważniejsze – jej osiągnięcie w dłuższym okresie nie wymaga ponoszenia ryzyka inwestycyjnego. Można przyjąć, że ten element łącznej stopy zwrotu odpowiada za pokrycie stopy inflacji oraz zachowanie realnej wartości zainwestowanego kapitału.

Można użyć do tego stóp WIBOR lub WIBID, czyli stóp procentowych, na podstawie których banki (teoretycznie) sobie pożyczają pieniądze. Stopa WIBOR 3M jest też najpopularniejszą stopą odniesienia dla kredytów o zmiennym oprocentowaniu). Stopę zwrotu z obligacji skarbowych można śledzić obserwując notowania instrumentu finansowego o nazwie „10-Year Poland Bond Yield” (skrót 10PLY.B). Jest ona obliczana na podstawie cen polskich obligacji skarbowych. Na wykresie widać już dużo większą zmienność niż w przypadku stopy WIBOR 3M, co wynika z tego, że ten instrument ma charakter bardziej rynkowy (bazuje na rzeczywistych transakcjach na rynku finansowym) i obligacje o terminie zapadalności 10 lat mają dużo większą zmienność cen niż instrumenty krótkoterminowe..

Na powyższym wykresie widać jak kształtowały w ostatnich latach stopa WIBOR 3M, WIBID 3M oraz stopa z zwrotu z 10-letnich obligacji rządowych. WIBOR 3M przez ostatnie 3 lat jest na poziomie 1,7%, a średnio w ostatnich 10 latach był na poziomie 2,9%. Stopa zwrotu z polskich obligacji skarbowych wyniosła 4,2% w ostatnich 10 latach a od 2015 roku kształtuje się na poziomie 3%.

Element 2 – premia za ryzyko rynkowe

Jest on związana z rynkiem akcji i oznacza nadwyżkę jaką można wypracować nad stopą wolną od ryzyka, jeżeli inwestor podejmie ryzyko inwestycyjne. Zwykle w literaturze premia za ryzyko jest przyjmowana na poziomie 5-5.5%.

W jednym z wpisów na blogu analizowałem stopę zwrotu z polskiej giełdy. Dla okresu od 2001 do 2018 wypracowało ona:

+10,2% (w ujęciu arytmetycznym), czyli 7,8% powyżej stopy inflacji

+6,7% (w ujęciu geometrycznym), czyli 4,5% powyżej stopy inflacji

Można również spotkać się z odniesieniem długoterminowej stopy zwrotu wzrostu na giełdzie do nominalnego tempa wzrostu PKB – w dłuższym okresie czasu da zbliżony wynik (kilka procent rocznie), choć oczywiście zmienność stopy wzrostu PKB będzie dużo mniejsza. Dla lat 2001-2018 średnia nominalna stopa wzrostu polskiego PKB to 5,8%.

Stopa zwrotu brutto – podsumowanie

Przy takich założeniach jak powyżej łączna stopa zwrotu (pamiętajmy: brutto – czyli przed opłatą za zarządzanie), jakiej można w oczekiwać w długiej perspektywie to około 8-9%, na co składają się:

3-3,5% stopy wolnej od ryzyka

5-5,5% premii za ryzyko rynkowe.

W sumie daje to łączną stopę zwrotu brutto na poziomie 8-9% rocznie.

Stopa zwrotu – jakie koszty trzeba ponieść?

Taka prognoza jest dość optymistyczna, ale trzeba jeszcze pamiętać o kosztach jej osiągnięcia, na które będą się składały:

opłata za zarządzanie – ponoszona na rzecz podmiotu zarządzającego funduszem inwestycyjnym

koszty transakcyjne związane z nabywaniem i kupowaniem papierów wartościowych

koszt utrzymywania gotówki – potrzebnej do obsługi umorzeń

opłaty ponoszone przy zakupie lub sprzedaży jednostek funduszy

Jak widać – kosztów jest całkiem sporo. Jak przekładają się one na rzeczywiste, osiągane wyniki inwestycyjne?

Stopa zwrotu i opłata za zarządzanie

Stopa zwrotu wypracowana przez zarządzającego inwestycjami nie jest niestety wynikiem, jaki trafi do kieszeni inwestora. Towarzystwo funduszy inwestycyjnych prowadzi biznes polegający na zarządzaniu funduszami i pobiera szereg opłat, z których najważniejsza jest opłata za zarządzanie. Innych typów opłat, pobieranych przy rozpoczęciu lub zakończeniu inwestycji w fundusz, najczęściej da się w jakiś sposób uniknąć, ale przed opłatą za zarządzanie nie ma ucieczki. W uproszczeniu można powiedzieć, że wynik, który osiągnie inwestor, to wynik inwestycyjny funduszu (tzw. wynik brutto) pomniejszony o opłatę za zarządzanie. Oplata ta jest „ukryta” przed klientem funduszy. Codziennie jest pobierana 1/365 określonej stawki rocznej. Publikowane codziennie wyceny jednostek uwzględniają już tą opłatę, wiec mniej świadomy klient może sobie nie zdawać sprawy z jej istnienia.

Stop zwrotu z funduszu w porównaniu do benchmarku

Warto zerknąć do tabelki ze stopami zwrotu dla funduszy inwestujących na polskim rynku, w której zostały one porównane do indeksu WIG..

Jak widać – fundusze inwestycyjne skupione na polskim rynku osiągały wyniki średnio o kilka procent słabsze (dokładnie 2,99% niższe) niż stopa zwrotu z indeksu WIG. W dużej mierze można to wytłumaczyć wpływem opłaty za zarządzanie, która w polskich warunkach nierzadko sięga 4% rocznie. Ostatnie 3 lata były dla funduszy inwestycyjnych inwestujących na polskim rynku fatalne – średnio zarobiły one 20% mniej niż indeks WIG. Patrząc jednak na wyniki w perspektywie lat 2010-2018 widzimy, że bez uwzględniania opłaty za zarządzanie osiągnięcie zwrotu zbliżonego do benchmarku jest możliwe. Oczywiście mówimy o średniej – rozrzut wyników pomiędzy najlepszymi na najgorszymi funduszami jest ogromny (kilkadziesiąt procent w jednym roku).

Stopa zwrotu i opłata za zarządzanie

Stopa zwrotu wypracowana przez zarządzającego inwestycjami nie jest niestety wynikiem, jaki trafi do kieszeni inwestora. Towarzystwo funduszy inwestycyjnych prowadzi biznes polegający na zarządzaniu funduszami i pobiera szereg opłat, z których najważniejsza jest opłata za zarządzanie. Innych typów opłat, pobieranych przy rozpoczęciu lub zakończeniu inwestycji w fundusz, najczęściej da się w jakiś sposób uniknąć, ale przed opłatą za zarządzanie nie ma ucieczki. W uproszczeniu można powiedzieć, że wynik, który osiągnie inwestor, to wynik inwestycyjny funduszu (tzw. wynik brutto) pomniejszony o opłatę za zarządzanie. Oplata ta jest „ukryta” przed klientem funduszy. Codziennie jest pobierana 1/365 określonej stawki rocznej. Publikowane codziennie wyceny jednostek uwzględniają już tą opłatę, wiec mniej świadomy klient może sobie nie zdawać sprawy z jej istnienia.

Oczekiwana stopa zwrotu – fundusze inwestycyjne

W przypadku standardowych funduszy inwestycyjnych opłata a zarządzanie to maksymalnie 3,5%. Do końca 2018 roku wiele funduszy inwestujących na rynku akcyjnym pobierało nawet więcej – najpopularniejszą stawką było 4%. Z punktu widzenia inwestora przekładało się to na oczekiwaną,długoterminową stopę zwrotu rzędu 4-5% (np. 9% stopy zwrotu brutto minus 4% opłaty za zarządzanie = 5% stopy zwrotu dla inwestora).

W porównaniu do stopy zwrotu z depozytów bankowych (2-3% rocznie) jest to niestety bardzo niewiele. Taka stopa zwrotu była niewiele wyższa niż opisana wcześniej bezpieczna stopa zwrotu, a była ona obarczona pełnym ryzykiem związanym z inwestowaniem na giełdzie. Przypomnę , że roczne odchylenie standardowe dla indeksu WIG to ponad 20% (26,8% rocznie, a miesięczne to 7,7%). W uproszczeniu odchylenie standardowe to przeciętna różnica (zarówno na plus, jak i na minus) rzeczywiście osiąganych stóp zwrotu w porównaniu do średniej stopy zwrotu dla dłuższego okresu

Tak duży udział opłaty za zarządzanie w stopie zwrotu (np. 4% z 8-9% stopy zwrotu brutto) ma w długim okresie wyniszczający wpływ na wyniki osiągane przez klientów funduszy inwestycyjnych i jest jedną z największych barier w upowszechnieniu długoterminowego oszczędzania na rynku kapitałowym przez Polaków.

Oczekiwana stopa zwrotu – Pracownicze Plany Kapitałowe (PPK)

W przypadku PPK mamy ustawowo ograniczona stawkę opłaty za zarządzanie do poziomu 0,6%. W przypadku części akcyjnej daje to możliwą do osiągnięcia dla inwestora stopę zwrotu na poziomie 7-8% (już po uwzględnieniu opłaty za zarządzanie).

Jaką część aktywów fundusze PPK będą inwestować w akcje?

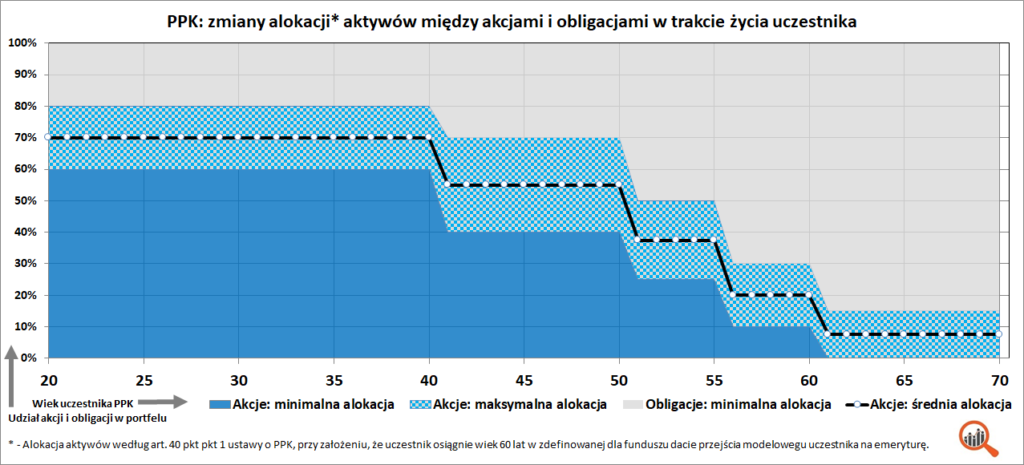

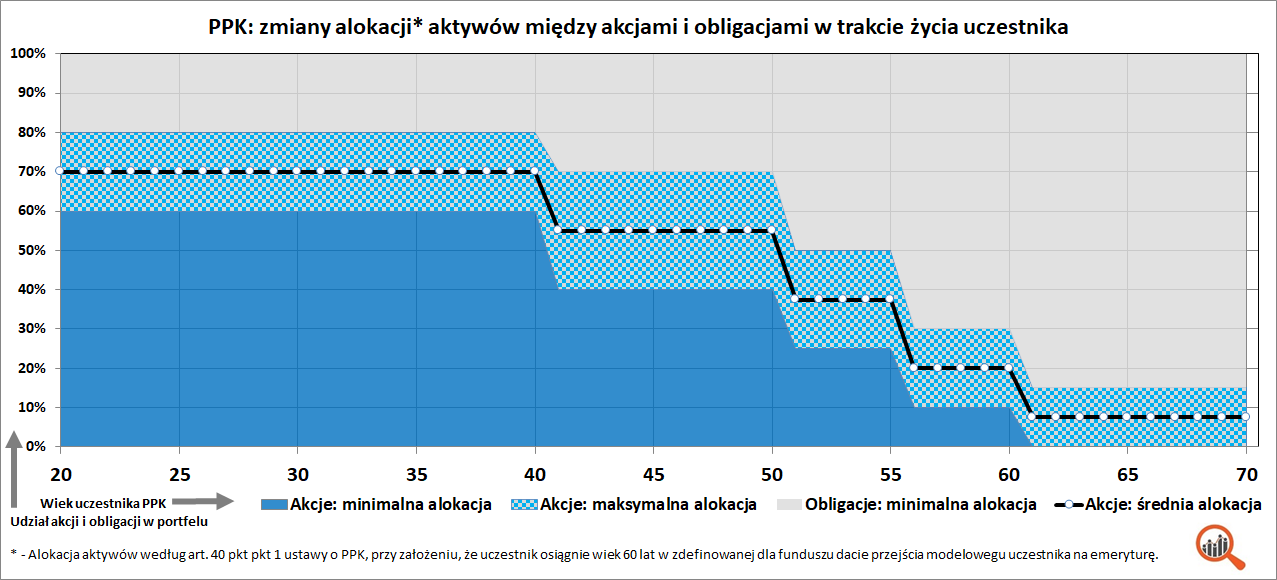

Trzeba jednak pamiętać o tym, że w zależności od wieku inwestora jego aktywa trafią do odpowiedniego funduszu cyklu życia. W zależności od wieku uczestnika alokacja inwestycji prowadzonych przez Pracownicze Plany kapitałowej będzie się dość mocno zmieniać, co widać na poniższym wykresie.

Ustawa o PPK definiuje tzw. fundusze zdefiniowanej daty, które początkowo będą inwestowały od 60 o 80% aktywów w akcje, a w miarę zbliżania się do daty przejścia na emeryturę alokacja w część akcyjną będzie spadała.

Stopa zwrotu w PPK – symulacja

Poniżej znajduje się symulacja stopy zwrotu z funduszy PPK, bazująca na następujących założeniach:

zdefiniowana data funduszu pokrywa się z 60 rokiem życia oszczędzającego

alokacja w akcje będzie średnią minimalnego i maksymalnego progu dla danego przedziału czasowego (po zaokrągleniu do 5%)

inwestycje w akcje będą przynosić stopę zwrotu 8% brutto (przed pobraniem opłaty za zarządzanie)

inwestycje w obligacje będą przynosić stopę zwrotu 3% brutto (przed pobraniem opłaty za zarządzanie)

opłata za zarządzanie wyniesie 0,6% rocznie

brak innych kosztów związanych z inwestycjami po stronie uczestnika funduszu

Jak widać w tabelce powyżej, po uwzględnieniu powyższych założeń, stopa zwrotu waha się do 5,9% rocznie do 40 roku życia uczestnika i potem przez kolejne 20 lat spada do 2,8% po przekroczeniu „zdefiniowanej daty” oznaczającej sugerowaną przez ustawę datę przejścia na emeryturę. Od 60 roku życia przy wypłacie środków z PPK będzie możliwe skorzystanie z preferencji podatkowych.

W zależności od wieku osoby przystępującej do PPK, oszczędzający może liczyć na stopę zwrotu na poziomie 4-5% rocznie. W pierwszych 2 przedziałach wiekowych (do 40 lat i od 40 do 50 lat) dodatkowo trzeba się liczyć ze zmiennością na poziomie kilkunastu procent rocznie. To powoduje, że realny wynik inwestycji może mocno zależeć od momentu jej rozpoczęcia i zakończenia (cykle giełdowe i gospodarcze)

Symulowana stopa zwrotu z PPK a inflacja

Zwrócę uwagę, że liczby które tutaj podaję mają charakter nominalny, co oznacza, że w trakcie trwania inwestycji będziemy równolegle mieli do czynienia z inflacją. Długoterminowa stopa inflacji w krajach rozwiniętych to około 2%. Realne stopy zwrotu z PPK będą więc dużo niższe. Aby obliczyć realną stopę zwrotu będzie trzeba odjąć od nominalnej stopy zwrotu stopę inflacji. Przykładowo, osiągając 5% stopy zwrotu przy inflacji na poziomie 2% osiągniemy realną stopę zwrotu na poziomie 3%.

Podsumowanie

Podsumowując te rozważania chciałbym zwrócić uwagę na 3 kwestie, które mają zdecydowanie pozytywny wydźwięk dla inwestorów:

Na rynku pojawiają się coraz liczniej rozwiązania o niskim poziomie opłaty za zarządzanie – ETF-y oparte o polskie indeksy oferowane przez Agio TFI,

Od początku roku obowiązuje rozporządzenie, które zmniejszyło maksymalną stawkę opłaty za zarządzanie w funduszach inwestycyjnych do 3,5% w 2019 roku i docelowo zmniejszy ja do 2% w 2022.

Pracownicze Plany Kapitałowe mają bardzo niską stawkę opłaty za zarządzanie (0,6% w ujęciu rocznym) , co długoterminowo będzie bardzo korzystne dla inwestorów.

Te wszystkie zmiany w dłuższym terminie będą miały pozytywny wpływ na zwyczaje Polaków związane z długoterminowych oszczędzaniem.

Zapraszam do dyskusji. W nawiązaniu do powyższej analizy i zbliżającego się startu programu Pracowniczych Planów Kapitałowych nasuwają mi się następujące pytania:

czy średnio 3-5% rocznie z PPK to dużo czy mało?

czy taka stopa zwrotu jest w stanie zachęcić Polaków do długoterminowego oszczędzania na emeryturę?

A może powinniśmy oczekiwać dużo wyższych lub dużo niższych stóp zwrotu od instytucji finansowych zarządzających PPK?

W co PPK będą rzeczywiście inwestować? Wielu obserwatorów obawia się, że środki zebrane w ramach PPK mogą posłużyć państwowym inwestycjom w infrastrukturę (np. Centralny Port Komunikacyjny lub elektrownia atomowa) – czy też się tego obawiasz?

Pracownicze Plany Kapitałowe (w skrócie PPK – nie mylić z „przeciwpancerny pocisk kierowany”) to potencjalnie najważniejsza pozytywna zmiana dla polskiej giełdy w najbliższych latach. Oczekiwana są bardzo duże. Uruchomienie masowego programu emerytalnego jest często porównywane po uruchomienia Otwartych Funduszy Emerytalnych 20 lat temu. Rząd jest bardzo zdeterminowany i mimo sporych opóźnień (w porównaniu do pierwszych obietnic) ustawa o Pracowniczych Planach Kapitałowych jest już na ostatniej prostej. Za kilka miesięcy, jeśli wszystko pójdzie zgodnie z planem, do instytucji zarządzających aktywami PPK powinny popłynąć pierwsze składki. Popatrzmy „analitycznym okiem”, czego po tym programie mogą się spodziewać inwestorzy giełdowi i które segmenty giełdowego rynku mogą najwięcej na tej zmianie zyskać.

Pracownicze Plany Kapitałowe – wysokość wpłat pojedynczego uczestnika

Uczestnik, który zdecyduje się na przystąpienie do PPK będzie sam wpłacał na swoje indywidualne konto 2% wynagrodzenia brutto. Kolejne 1,5% zostanie wpłacone przez pracodawcę. Dodatkowo w systemie występują wpłaty ze strony państwa – 250 zł na początek i 240 zł rocznie pod warunkiem wpłacania określonej kwoty składek. Zarówno pracownik, jak i pracodawca będzie mógł podjąć decyzję o powiększeniu swojej części wpłaty do 4% wynagrodzenia.

Wpłaty będą lokowane w funduszach emerytalnych, funduszach inwestycyjnych lub zakładach ubezpieczeń. Ustawa bardzo mocno ogranicza opłatę za zarządzanie dla instytucji zarządzających PPK – do 0,6% rocznie, podczas gdy podobne fundusze inwestycyjne pobierają opłaty rzędu 3-4% rocznie.

Pracownicze Plany Kapitałowe – fundusze cyklu życia

Instytucje finansowe, które zdecydują się na utworzenie funduszy, w których będą mogły być lokowane oszczędności uczestników PPK będą musiały utworzyć co najmniej 5 funduszy, zgodnych z koncepcją „funduszu zdefiniowanej daty”. W tego rodzaju konstrukcji chodzi o odpowiednie dla wieku uczestnika zarządzanie alokacją aktywów. Portfel funduszu będzie podzielony na 2 części:

bezpieczną – inwestującą w bezpieczne obligacje, których celem jest zabezpieczenie wartości zebranego kapitału

akcyjną – która w długim terminie powinna dać wyższą stopę zwrotu, ale jest obciążona ryzykiem wahań wartości rynkowej

Fundusz „zdefiniowanej daty” zarządza alokację pomiędzy częścią obligacyjną i akcyjną w taki sposób, aby jego klient nie był narażony na utratę istotnej części kapitału rynkowego, jeśli przejście na emeryturę i koniec oszczędzania będzie miało miejsce w trakcie dekoniunktury rynkowej.

Zasady zarządzania alokacją zostały wpisane do ustawy o PPK. W skrócie wyglądają one następująco:

do 40 roku życia udział części akcyjnej może się wahać od 60 do 80% całości środków.

od 40 do 60 roku życia jest on systematycznie zmniejszany i po 60 roku życia uczestnika może wynosić od 0 do 15% procent. Struktura aktywów ze względu na wiek został przedstawiona na poniższym wykresie.

Inwestycje PPK na giełdzie – zasady

Według ustawy o PPK środki w części akcyjnej (ustawa posługuje się nazwą „część udziałowa”) muszą być lokowane zgodnie z następującymi zasadami (art. 37 pkt 13):

co najmniej 40% aktywów w akcje WIG20 (lub instrumenty pochodne)

co najwyżej 20% w akcje spółek z indeksu MWIG40

co najwyżej 10% w akcje spółek na GPW spoza indeksów WIG20 i MWIG40

co najmniej 20% w akcje zagraniczne

Patrząc na warunki zdefiniowane powyżej można stwierdzić, że dodatkowo wynikają z nich limity inwestycji w akcje zagraniczne oraz w akcje spółek z indeksu WIG20:

w akcje zagraniczne będzie można zainwestować od 20 do 60% aktywów części akcyjnej (przy zachowaniu minimalnej ekspozycji 40% na WIG20)

w akcje spółek z indeksu WIG20 będzie można zainwestować od 40 do nawet 80% aktywów części akcyjnej (przy zachowaniu minimalnej ekspozycji 20% na zagranicę)

Dodatkowo trzeba jeszcze wziąć pod uwagę limit 30% na aktywa zagraniczne (denominowane w walutach obcych) na poziomie całego funduszu zdefinowanej daty.

W przypadku funduszy największej ekspozycji na akcje ogranicza on udział inwestycji w zagraniczne akcje do:

37,5%-50% części akcyjnej dla funduszy o największej ekspozycji na akcje (60-80% – domyślny do 40 roku życia)

do 43% części akcyjnej dla fundusz z ekspozycją na akcje na poziomie 70% (40-70% – domyślny między 40 a 50% rokiem życia)

Co mogą zrobić zarządzający funduszami PPK?

Nawet przy wykorzystaniu maksymalnego limitu na inwestycje w spółki średnie (20% – indeks MWIG40), małe (10% – spoza indeksów WIG20 i MWIG40) około 50% aktywów części udziałowej będzie ulokowane w akcje spółek z indeksu WIG20, jeśli PPK nie nie zdecydują się na szersze (ponad wymagane 20%) wyjście za granicę.

Jeśli jednak zarządzający zdecydują się wyjść za granicę to mogą śmiało inwestować tam nawet ponad 50% portfela akcyjnego, bo ustawa wymaga jedynie zainwestowania ponad 40% w polskie akcje z indeksu WIG20.

Tak duża koncentracja na akcjach spółek z indeksu WIG20 spotkała się z krytyką części rynku z powodu ograniczenia ekspozycji PPK na segment mniejszych spółek. Doświadczenia dojrzałych rynków wskazują, że w długim okresie małe spółki dają wyższe stopy zwrotu niż giełdowe giganty.

Pracownicze Plany Kapitałowe – ilu będzie uczestników?

Kluczowe dla powodzenia programu PPK jest pytanie ile osób do niego przystąpi. Przewidziany w ustawie harmonogram uruchamiania PPK został uzależniony od wielkości firm i wygląda następująco:

1 lipca 2019 roku – obowiązek utworzenia PPK dla podmiotów, które zatrudniają co najmniej 250 osób,

1 stycznia 2020 roku – obowiązek utworzenia PPK dla podmiotów zatrudniających co najmniej 50 osób,

1 lipca 2020 roku – obowiązek utworzenia PPK dla podmiotów zatrudniających co najmniej 20 osób,

1 stycznia 2021 roku – obowiązek utworzenia PPK dla wszystkich pozostałych podmiotów, czyli podmiotów o zatrudnieniu od 1 do 20 osob oraz osób zatrudnionych w jednostkach sektora publicznego.

Pewnym zaskoczeniem może być fakt, że mimo tak podkreślanych przez przedstawicieli rządu zalet PPK, pracownicy sektora publicznego przystąpią do programu na samym końcu. Zwracałem już na to uwagę na Twitterze.

CIEKAWOSTKA Z USTAWY O #pracowniczePlanyKapitałowe. RZĄD I @Grupa_PFR PRZEKONUJĄ, ŻE TO BARDZO DOBRA USTAWA. NIESTETY PRACOWNICY SEKTORA PUBLICZNEGO POCZEKAJĄ PÓŁTORA ROKU DŁUŻEJ NIŻ PRACOWNICY DUŻYCH FIRM, ZANIM BĘDĄ MOGLI SKORZYSTAĆ Z #PPK. DYSONANS? pic.twitter.com/09HKDEDQP9

O ilości aktywów, które będą napływać na rynek kapitałowy zadecyduje przede wszystkim ostateczna liczba uczestników PPK. Warto wskazać, żePolski Fundusz Rozwojowy (PFR) oszacował liczbę osób uprawnionych do przystąpienia do PPK na 11 mln osób. Dostępne dane statystyczne potwierdzają taki rząd wielkości, choć trzeba zwrócić uwagę, że z tej liczby automatycznie zostanie zapisane około 85% osób w wieku do 55 lat. Powinno to dać około 9,4 mln osób (pozostając przy szacunkach PFR na poziomie 11 mln uprawnionych do przystąpienia).

Szacunek liczby uczestników PPK w oparciu o dane z GUS

GUS w badanie BAEL (Badanie Aktywności Ekonomicznej Ludności) szacuje liczbę osób pracujących w Polsce na prawie 17 mln osób, ale duża część tej grupy nie będzie jednak mogła przystąpić do PPK. Najistotniejsze grupy, dla których udział w PPK nie będzie możliwy to:

osoby zatrudnione na podstawie na innej podstawie niż umowa o pracę, czyli osoby zatrudnione w oparciu o tzw. umowy śmieciowe,

właściciele firm jednoosobowych (1,75 mln na koniec 2016 roku tzw. osób fizycznych prowadzących działalność gospodarczą).

Po uwzględnieniu tych ograniczeń i analizie dostępnych danych statystycznych liczba osób, które moga oszczędzać w PPK zmniejsza się do 10,5 mln osób (wg danych na koniec 2016 roku), co daje wynik zbliżony do szacunków PFR (11 mln osób). Z tej liczby około 85% osób zostanie automatycznie zapisane do PPK, a pozostałe 15% (starsi niż 55 lat) mogą się zapisać na własne żądanie.

W rozbiciu na poszczególne daty przystąpienia liczba uprawnionych osób wygląda następująco.

Istotne dla dalszych kalkulacji jest również wysokość średniego wynagrodzenia w danej grupie. W tabelce zostały przedstawiona dane o wynagrodzenie na koniec 2016 (brak niestety nowszych, tak szczegółowych danych). Dla celów oszacowania wielkości wpłat można podnieść o co najmniej 10% (wzrost wynagrodzeń w 2017 i 2018 raportowany przez GUS był nawet wyższy).

Jaka część uprawnionych zapisze się do Pracowniczych Planów Kapitałowych?

To jest najtrudniejsza część analizy, ponieważ doświadczenia związane z dotychczasowymi elementami systemu emerytalnego nie pomagają w takich szacunkach. W przypadku PPK mamy zupełnie odmienny mechanizm zapisu i rezygnacji z uczestnictwa w programie niż we wcześniejszych elementach systemu emerytalnego (zapisy do OFE, IKE, IKZE, PPE, pozostanie w systemie OFE).

W przypadku PPK ustawodawca przyjął zupełnie odmienne rozwiązanie niż w przypadku przystępowania do OFE, które było obowiązkowe dla pewnych grup wiekowych. Z kolei w 2013 roku kontynuacja oszczędzania w OFE wymagała złożenia specjalnego oświadczenia. Ustawa o wprowadzeniu PPK została skonstruowana inaczej i zakłada domyślne zapisanie wszystkich uprawnionych osób, ale z pozostawieniem możliwości złożenia rezygnacji z udziału. Trudno oszacować ile osób zdecyduje się na taki krok. Warto jednak zwrócić uwagę, że oszczędzanie w PPK będzie się wiązać z realnym obniżeniem wynagrodzenia o część składki opłacaną przez pracownika.

W zależności od tego jaki procent osób pozostanie w programie zapisanych do PPK osób może się drastycznie różnić. W poniższej tabeli przyjęto 5 wariantów:

skrajnie pesymistyczny – w PPK uczestniczy 10% uprawnionych osób

pesymistyczny – w PPK uczestniczy 25% uprawnionych osób 25%

neutralny – w PPK uczestniczy 50% uprawnionych osób

optymistyczny – w PPK uczestniczy 75% uprawnionych osób

bardzo optymistyczny – w PPK uczestniczy 90% uprawnionych osób

W ostatnim wierszu widać docelową liczbę uczestników PPK, po uruchomieniu programu dla wszystkich grup przedsiębiorstw oraz dla pracowników sektora publicznego. Dalsze zmiany liczby uczestników PPK będą skutkiem wchodzenia na rynek pracy nowych osób, przechodzenia uczestników na emeryturę albo też zmiany decyzji osób uprawnionych od początku do uczestnictwa w programie.

Ile środków napłynie na polską giełdę po uruchomieniu PPK?

Dla dalszej analizy przyjęto wariant neutralny z powyższej tabelki (50% uprawnionych osób uczestniczy programie PPK). Kolejnym założeniem jest udział części akcyjnej w zgromadzonych aktywach na poziomie 70% (średnia z przedziału 60-80% dla grupy wiekowej do 50 lat). Z uwagi na konieczność dostosowania alokacji do wieku uczestnika udział części akcyjnej będzie pewnie niższy (opisane wcześniej „fundusze cyklu życia”). Jest jednak kilka zjawisk, które powinny go niwelować w perspektywie kilku najbliższych lat:

Większa partycypacja w programie osób o wyższych dochodach i wyższa średnia kwota składek z ich strony

Pozostawanie w programie osób po 60 roku życia, mimo możliwości wystąpienia z programu

Część pracowników/pracodawców skorzysta z możliwości podwyższenia swojej części składki do PPK

Dodatkowo w poniższych obliczeniach został uwzględniony przeciętny nominalny wzrost płac o 5% rocznie (2% inflacja oraz 3% realny wzrost wynagrodzeń) oraz składka do PPK na poziome 4% wynagrodzenia brutto.

Jak wyglądają prognozowane napływy środków do PPK?

W pierwszych 2 latach, kiedy PPK będą się dopiero rozkręcać, miesięczna wysokość wpłat powinna wynieść około 300-350 mln w 2019 roku i około 500-550 mln zł w 2020 roku. Dodam od razu, że te liczby nie uwzględniają czasu potrzebnego na uruchomienie programu, przekazanie i rozliczenie składek przez instytucje finansowe. Po uwzględnieniu tego rodzaju poślizgów „operacyjnych” kwoty możliwe do zainwestowania będą zapewne nawet niższe. Od 2021 PPK osiągną już swój docelowy zakres. Przy założeniu udziału w nich 50% uprawnionych osób napływ środków do PPK powinien sięgać ponad 1 mld zł miesięcznie. Około 70% tej kwoty powinno trafiać do części akcyjnej (udziałowej). Maksymalnie 20% części udziałowej może być zainwestowane w akcje spółek zagranicznych, a co najmniej 80% powinno zostać zainwestowane w akcje polskich spółek.

Zobaczmy jaki wpływ na będą miały środki zainwestowane na naszym rynku kapitałowym.

Warto w tym momencie wrócić do omawianego wcześniej tematu ograniczeń inwestycyjnych PPK. Przy uwzględnieniu zasad opisanych w ustawie wpływ inwestycji PPK można założyć, że: • 50% części udziałowej zostanie zainwestowane w akcje spółek z indeksu WIG20 • 20% części udziałowej zostanie zainwestowane w akcje spółek z indeksu MWIG40 • 10% części udziałowej zostanie w akcje mniejszych spółek z warszawskiej GPW

Napływy do PPK a obroty na rynku giełdowym

W tabelce została porównana wysokość napływów do obrotów w poszczególnych sektorach rynku. Widzimy, że potencjalnie największy wzrost obrotów może mieć miejsce w segmencie najmniejszych spółek. Przy założeniu lokowania przez PPK 10% w spółki spoza indeksów WIG20 i MWIG40 zakupy ze strony PPK mogą zwiększyć obroty o 8%. Ta wielkość w dużej mierze jest wynikiem bardzo niskiej płynności w tym sektorze rynku, ale jednocześnie widać dla tych spółek potencjalnie największy wpływ na wzrost obrotów. Najmniejszy wpływ na obroty wejście PPK będzie miało na akcje spółek z indeksu WIG20 – około 3% dotychczasowych obrotów.

Napływy do PPK a kapitalizacja spółek giełdowych

W kolejnym ujęciu napływ środków do PPK (w ujęciu rocznym) został porównany do kapitalizacji spółek notowanych w poszczególnych indeksach.

Ponownie widzimy, że inwestycje PPK są procentowo najwyższe w odniesieniu do kapitalizacji tego sektora spółek. Roczny napływ środków ze strony PPK to prawie 2% całej kapitalizacji tego segmentu rynku, zakładając zakładając maksymalną alokację w najmniejsze spółki. Dla spółek z indeksu WIG20 potencjalny impuls popytowy jest niższy – około 1,2% aktualnej wartości spółek w ujęciu rocznym. Warto zwrócić uwagę, że te liczby są odnoszone do całej kapitalizacji, a nie do akcji będących faktycznie dostępnych w obrocie giełdowym (tzw. free-float).

2 powyższe tabelki prowadzą jednak do wniosku, który jest odmienny od powszechnej opinii na temat wpływu PPK na poszczególne sektory rynku. Pierwsze komentarze do projektu ustawy mówiły o nadmiernej koncentracji inwestycji PPK w akcje spółek z indeksu WIG20. Przy założeniu wykorzystania przez zarządzających maksymalnej dozwolonej alokacji, potencjalny impuls popytowy jest jednak największy dla akcji najmniejszych spółek, zarówno pod kątem kapitalizacji, jak i obrotów na rynku.

Warto o tym pamiętać przy formułowaniu strategii inwestycyjnej na najbliższe lata. Zwrócę jednak uwagę, że powyższe kalkulacje zostały sporządzone w oparciu o szereg założeń, które niekończenie muszą został spełnione w przyszłości.

Pracownicze Plany Kapitałowe (PPK) – podsumowanie

Podsumowując przeprowadzoną analizę wpływu uruchomienia PPK na polską giełdę warto wskazać następujące wnioski: – PPK będzie się rozkręcać powoli i dopiero w 2021 roku wszyscy uprawnieni będą mieli możliwość skorzystania z programu – do skorzystanie z PPK jest uprawnionych około 10,5-11 mln Polek i Polaków, – największą niewiadomą pPPK jest jaki procent z tych 11 mln potencjalnych uczestników zrezygnuje z uczestnictwa w programie, – przy założeniu przystąpienia do programu 50% osób uprawnionych miesięczne wpłaty do programu po 2021 mogą sięgać 1 mld zł. Około 700 mln zł z tej kwoty będzie trafiać do części akcyjnej portfeli PPK, – ustawa nakłada faktycznych obowiązek zainwestowania ponad 50% tej kwoty w akcje spółek z indeksu WIG20, – mimo tego kwoty inwestowane na polskiej giełdzie przez PPK w porównaniu do obrotów i kapitalizacji mogą mieć największy wpływ na segment najmniejszych spółek (spoza indeksów WIG20 i MWIG40).

Ciekaw jestem Twojej opinii na temat PPK. zarówno jako osoby uprawnionej, jeśli nią jesteś, jak też jako inwestora giełdowego. Planujesz przystąpić do PPK? Oczekujesz długo wyczekiwanego przełomu na polskim rynku po wprowadzeniu tego programu? Tematyce PPK na pewno będę się przyglądał z uwagą, również w kolejnych wpisach na blogu.

Popularne porzekadło mówi, że tylko 2 rzeczy są w życiu pewne – śmierć i podatki. Dziś przyjrzymy się tej weselszej (mimo wszystko) części tego duetu, czyli roli podatków w inwestowaniu i oszczędzaniu. W dzisiejszym świecie prawie wszystkie dochody osiągane przez obywateli są w jakiś sposób opodatkowane (jedne mniej, inne więcej, ale zwykle pojawia się jakiś podatek) i oczywiście podobnie jest z dochodami pochodzącymi z zainwestowanych środków.

W Polsce od 2001 roku standardem jest opodatkowanie zysków z oszczędności lokowanych na rynku finansowym tzw. podatkiem do dochodów kapitałowych, zwanych potocznie „podatkiem Belki”.

Podatek Belki – podstawowe zasady działania

Zyski osiągane przez inwestorów są opodatkowane podatkiem od dochodów kapitałowych. Jego potoczna nazwa (podatek Belki) pochodzi od nazwiska ówczesnego ministra finansów Marka Belki, który go wprowadził w 2001 roku. W najbardziej ogólnym ujęciu zyski z inwestycji są opodatkowane stawką 19%. Kluczowe jest osiągnięcie zysku przez inwestora – obowiązek zapłaty podatku zwykle pojawia się dopiero po jego zrealizowaniu (czyli np. sprzedaży akcji po cenie wyższej niż cena zakupu).

Oczywiście prawo podatkowe czasami bywa mało intuicyjne i są sytuacje, kiedy wskazane wyżej ogólna zasada jest naruszana przez bardziej szczegółowe przepisy. Przykładem mogą być następujące sytuacje, w których podatek się pojawia, mimo tego, że inwestor w łącznym rozrachunku może ponosić stratę:

wypłata dywidend przez spółki

wypłata kuponów z obligacji

papiery wartościowe pozyskane w drodze spadkowej

inwestycje realizowane w walutach obcych

W ramach tego wpisu nie będę się wgłębiał w szczegóły zasad opodatkowania różnych typów inwestycji. Przed zainwestowaniem środków zawsze należy zweryfikować w jaki sposób jest opodatkowana inwestycja którą planujemy. Im bardziej ma ona egzotyczny charakter tym większe znaczenie ma analiza podatkowa.

Jak podatki wpływają na stopę zwrotu z inwestycji?

Wpływ podatków na faktycznie osiągane zyski jest bardzo duży. Kluczowa jest oczywiście umiejętność osiągnięcia odpowiedniej stopy zwrotu, ale kwestia podatkowa ma ogromne znaczenie w kontekście osiągnięcia założonych celów inwestycyjnych. Opodatkowanie zysków z inwestycji stawką 19% obniża osiąganą realnie stopę zwrotu o prawie jedną piątą. Jak duży ma to wpływ na wynik długoterminowych inwestycji można zobaczyć wracając do artykułu dotyczącego procentu składanego. Niewielkie różnice w stopie zwrotu kumulują się do dużych różnic w kwocie zgromadzonego kapitału – podobnie różnice pomiędzy efektami inwestycji dla stopy zwrotu przed i po opodatkowaniu mogą być bardzo duże.

Na powyższym wykresie widać krzywą kapitału dla osiągniętej nominalnej stopy zwrotu (hipoteczny alternatywny świat bez podatków) oraz dla faktycznej stopy zwrotu po opodatkowaniu według stawki 19%. Na wykresie jest również krzywa inflacji (zakładam w długim terminie 2,5% – oficjalny cel NBP), pokazująca realny ekwiwalent wartości pierwotnie zainwestowanej kwoty. Inflacja jest o tyle istotna, że aby zachować realną wartość zgromadzonego kapitału musimy osiągnąć stopę zwrotu po opodatkowaniu równą stopie inflacji.

Jak widać na wykresie – przy stopie zwrotu 3% opodatkowanie inwestycji zmniejsza realną stopę zwrotu do poziomu inflacji. Pozwala to jedynie na zachowanie realnej wartości kapitału. Trochę lepiej wygląda to dla wyższych stóp zwrotu, ale przy wyższych stopach zwrotu różnice pomiędzy faktycznym a potencjalnym zyskiem z inwestycji jest wyraźnie wyższa niż nominalna stopa podatku, co widać w poniższej tabelce.

Różnica pomiędzy kwotą zysków z kapitału dla scenariuszy z i bez podatków z czasem rośnie coraz wyraźniej, mocno przekraczając nominalną stawkę 19%.

Im dłuższy czas trwania inwestycji, tym większa jest różnica w zyskach dla stopy zwrotu przed i po opodatkowaniu. Wynika to z „magii procentu składanego”, dzięki której z upływem czasu niewielkie różnice w stopach zwrotu kumulują się do coraz większych różnic. Niestety – w przypadku podatku Belki ta magia działa przeciwko nam.

Podobny efekt ma stopa zwrotu – im jest ona wyższa tym większy efekt podatku na kwotę zgromadzonego kapitału.

Jaka jest faktyczna stopa opodatkowania inwestycji?

W obliczeniach dla wykresów powyżej zostało przyjęte założenie, że cały zysk wypracowany w danym roku podlega opodatkowaniu. W praktyce jednak tak nie zawsze będzie. Istotny jest przeciętny czas trwania pojedynczej inwestycji – jeśli jest on liczny w dniach lub tygodniach, to prawdopodobnie cała wypracowana stopa zwrotu będzie podlegać opodatkowaniu w ujęciu rocznym.

Jeśli okres utrzymywania papierów wartościowych czy innych inwestycji jest dłuższy (miesiące lub lata), to część podatków zostanie pobrana z opóźnieniem, dopiero po realizacji zysków. Nie oznacza to uniknięcia podatku Belki – zostanie on po prostu pobrany później. Mimo tego efekt będzie pozytywny dla inwestora, bo będzie obracał większym kapitałem do momentu opodatkowania.

Można przyjąć zasadę, że im dłuższy horyzont pojedynczej inwestycji, tym dłużej pracują dla inwestora zainwestowane środki, co w pewnym stopniu niweluje negatywny efekt opodatkowania zysków z inwestycji.

Zasady działania podatku Belki

Są 2 podstawowe zasady działania podatku Belki:

opodatkowaniu podlegają tylko zrealizowane zyski

zyski i straty można kompensować – oznacza to, że strata na jednej inwestycji pomniejsza podstawę opodatkowania i wielkość podatku związanego z zyskiem na innej inwestycji. Kompensata ma jednak dość ograniczone zastosowanie.

Oczywiście od tych zasad mogą pojawiać się wyjątki…

Z punktu widzenia inwestora są 2 modele naliczania i opłacania podatku:

samodzielne składanie zeznań podatkowych przez inwestorów – po zakończeniu roku trzeba złożyć w urzędzie skarbowym PIT-38

pobór podatku przez instytucją finansową – w tej sytuacji inwestor nie musi nić robić, choć zwykle ma też mniejsze możliwości kompensaty zysków i strat (nie da się np. skompensować naliczanych automatycznie przez bank podatków od odsetek z lokat ze stratami ponoszonymi na giełdzie).

Warto pamiętać, że zyski z inwestycji nie łączą się ze skalą podatkową 18/32% i są wykazywane na odrębnych zeznaniach podatkowych. W przypadku samodzielnego składania zeznania przez inwestora może również dodatkowo zachodzić konieczność samodzielnego obliczenia zysków i strat z inwestycji, jeśli nie dostaniemy odpowiedniego rozliczenia od pośrednika, z którego usług korzystamy.

Przy inwestycjach w papiery wartościowe notowane na polskiej giełdzie zwykle otrzymamy wyliczenie zysków i strat (PIT-8C) z domu maklerskiego, które wystarczy przepisać do odpowiedniego zeznania podatkowego.

Jak można uniknąć podatków od inwestycji?

W aktualnym stanie prawnym w Polsce są 2 główne możliwości inwestowania z preferencjami podatkowymi: lub osiągnięcie znaczących korzyści podatkowych:

– IKE – Indywidualne Konto Emerytalne – pozwalające na całkowite uniknięcie podatku Belki, jeżeli zostaną spełnione określone warunki. Roczny limit wpłat to 3-krotność średniego wynagrodzenia (w 2017 roku 12 165 zł).

– IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego – pozwalające na odpis od podatku dochodowego zainwestowanej kwoty. Roczny limit wpłat to 1,5-krotność średniego wynagrodzenia (w 2017 roku 5 115,60 zł).

Obydwie formy różnią się rodzajem zwolnienia podatkowego i szeregiem innych szczegółów. W dalszych rozważaniach skupię na IKE, jako na formie pozwalającej na uniknięciu podatku od dochodów kapitałowych. Różnicom pomiędzy IKE i IKZE zostanie poświęcony odrębny wpis w przyszłości…

IKE – nie tylko na emeryturę

Bardzo ważną cechą IKE jest to, że można je wykorzystać również jako wehikuł do inwestycji o krótszym horyzoncie czasowym. W przypadku wypłaty środków z IKE przed osiągnięciem 60-ego roku życia zyski z inwestycji zostaną po prostu opodatkowane podatkiem Belki. Kluczowy jest fakt, że do momentu rezygnacji mamy możliwość reinwestowania całej wypracowanej stopy zwrotu, co potrafi mocno wpłynąć na wynik inwestycji.

Niezależnie od horyzontu inwestycyjnego i stopy zwrotu, rezygnując wcześniej z IKE zapłacimy efektywnie tylko 19% podatku od łącznie wypracowanych zysków. Jak widzieliśmy we wcześniejszej analizie – standardowy sposób naliczania podatku Belki prowadzi do zaniżenia wyniku inwestycji o dużo większy procent wypracowanych zysków.

Na powyższym wykresie widać kwotę kapitału zgromadzonego z inwestycji w kwocie 10 000 zł dla takiej samej nominalnej stopy zwrotu:

– IKE z wykorzystaniem zwolnienia podatkowego – brak podatku Belki

– IKE bez zwolnienia podatkowego – 19% podatku od zysków na koniec okresu inwestycji

– coroczne opodatkowanie podatkiem Belki – obniżenie stopy zwrotu o 19%

Najkorzystniejsze dla inwestora jest oczywiście całkowite zwolnienie z podatku Belki. Na wykresie widać również wyraźną przewagę IKE nad inwestycją opodatkowaną zwykłym podatkiem Belki. Przewaga IKE jest tym większa im wyższa jest stopa zwrotu i czas inwestycji. Warto o tym pamiętać – z uwagi na tą właściwość wybór formy inwestycji w opakowaniu IKE jest praktycznie zawsze lepszy niż inwestycja o standardowym sposobie opodatkowania. Ograniczeniem jest kwota rocznego limitu – np. w 2017 możemy zainwestować naraz nieco ponad 12 tys. zł.

Opodatkowanie inwestycji – najważniejsze kwestie

Dla przypomnienia podstawowe wnioski, które wynikają z niniejszej analizy:

zyski z inwestycji są opodatkowane stawką 19%

konieczność zapłaty podatku pojawia się po realizacji zysku

w przypadku niektórych form inwestycji należy samodzielnie rozliczyć podatek, składając odpowiednie zeznanie do urzędu skarbowego

w przypadku długoterminowych inwestycji straty wynikające z opodatkowania mogą być dużo wyższe niż nominalna stopa podatku

zdecydowanie warto korzystać z IKE, które pozwala na uniknięcie lub odroczenie podatku Belki

analiza inwestycji powinna uwzględniać wpływ podatków na stopę zwrotu

Zapraszam do śledzenia bloga – w tym roku planuję jeszcze 2 wpisy dotyczące IKE/IKZE i oszczędzania na emeryturę:

– IKE i IKZE – jak działają i którą formę inwestowania lepiej wybrać?

– IKE i IKZE – w jakich formach są dostępne i jakie są rzeczywiste koszty oszczędzania?