Kolejna spółka z segmentu e-commerce zmierza na warszawską giełdę. Answear to jeden z większych podmiotów działającym na rynku odzieżowym w Polsce oraz innych krajach regionu Europy Środkowej. Answear.com dynamicznie zwiększa sprzedaż i w 2019 roku po raz pierwszy pokazał zysk. Biorąc pod uwagę udane debiuty spółek z e-commerce, wycena spółki jest dość wysoka. Pytanie czy taka wycena jest uzasadniona i jakie są perspektywy spółki w dłuższym horyzoncie.

Kto i dlaczego sprzedaje akcje Answear?

Answear.com należy w części do funduszu inwestycyjnego MCI.PrivateVentures FIZ (konkretnie do subfunduszu MCI.TechVentures 1.0), który w ramach oferty publicznej chce sprzedać 2,523 mln akcji. Dla funduszu jest to wyjście z inwestycji rozpoczętej w 2013. Sama platforma Asnwear powstała 2 lata wcześniej i została założona przez aktualnego prezesa Krzysztofa Bajołka. Założyciel ma spore doświadczenie branżowe – wcześniej zarządzał firmą Artman, przejętą przez LPP (marki Mojito i House).

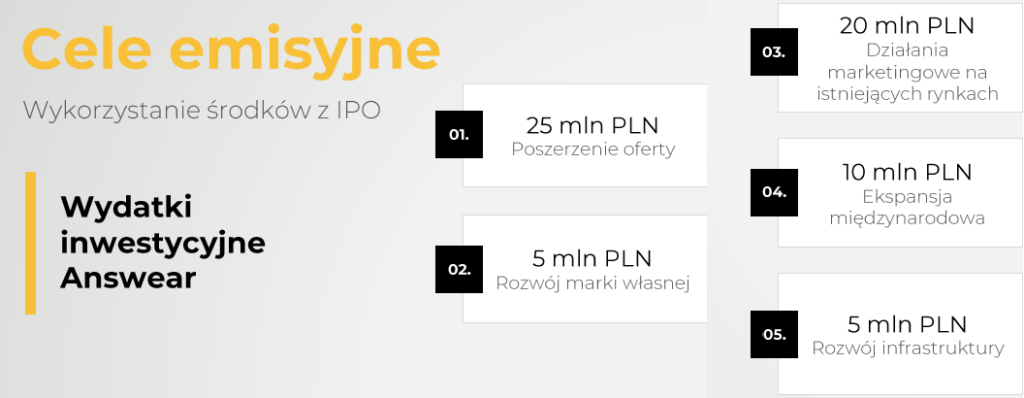

Answear.com sprzedaje również akcje nowej emisji – od 1,000 do 1,841 mln akcji o wartości 67 mln zł (zakładając sprzedaż po cenie maksymalnej 36,50 zł). Te środki trafią bezpośrednio do spółki i mają posłużyć jej dalszemu rozwojowi. Spółka pokazała precyzyjny plan na co chce je przeznaczyć. Środki z oferty zwiększą zaangażowany kapitał o dwukrotnie (kapitał własny na 30 września 2020 to 57 mln zł i około 65 mln zł z emisji nowych akcji).

Przy założeniu osiągnięcia maksymalnej ceny za akcję i sprzedaży cała oferta jest warta prawie 160 mln zł, a nowi akcjonariusze obejmą 25 % akcji spółki. Wartość spółki osiągnie wtedy 637 mln zł.

Answear.com – pozycja strategiczna spółki

Answear to firm handlowa, działająca w sektorze e-commerce i nie posiadająca stacjonarnych kanałów sprzedaży. Spółka działa na rynku obuwia i odzieży, czyli, mówiąc nowocześniej, w branży modowej. 52% sprzedaży to odzież, 30% obuwie a 18% to dodatki. Answear.com oferuje 90 tysięcy produktów kilkuset różnych marek. Marki „z wyższej półki” (np. Lacoste, Emporio Armani, Tommy Hilfiger) to 42% sprzedaży, więc widać, że spółka nie zarządza sprzedażą internetową na zasadzie „więcej i taniej”. Widać efekty tego w osiąganych marżach.

Dodatkowym elementem oferty jest własna marka AnswearLab, skierowana raczej do segmentu budżetowego. Daje ona około 7% obrotów zapewniając wyższą rentowność sprzedaży.

Rynek odzieży sam w sobie nie rozwija się dynamicznie, ale raczej w tempie wzrostu PKB. Tak jak cała branża handlowa podlega jednak dynamicznym zmianom. Głównym trendem, w który wpisuje się Answear, jest migracja biznesu do sieci. Do pewnego momentu sklepy stacjonarne, w których klienci mogli przymierzyć nabywane produkty, miały przewagę nad sprzedawcami on-line. Z czasem jednak ta bariera stawała się coraz słabsza. Sklepy internetowe biorą np. na siebie koszt odesłania przez klientów niechcianego czy niepasującego produktu. W efekcie segment odzieży w handlu internetowym ma wysoka dynamikę, podobnie jak cały sektor ecommerce.

Pisząc o klientach trzeba raczej mieć w głowie klientki, bo one odpowiadają za 60% wydatków na odzież. Odzież męska to 25% rynku a 15% to odzież dziecięca.

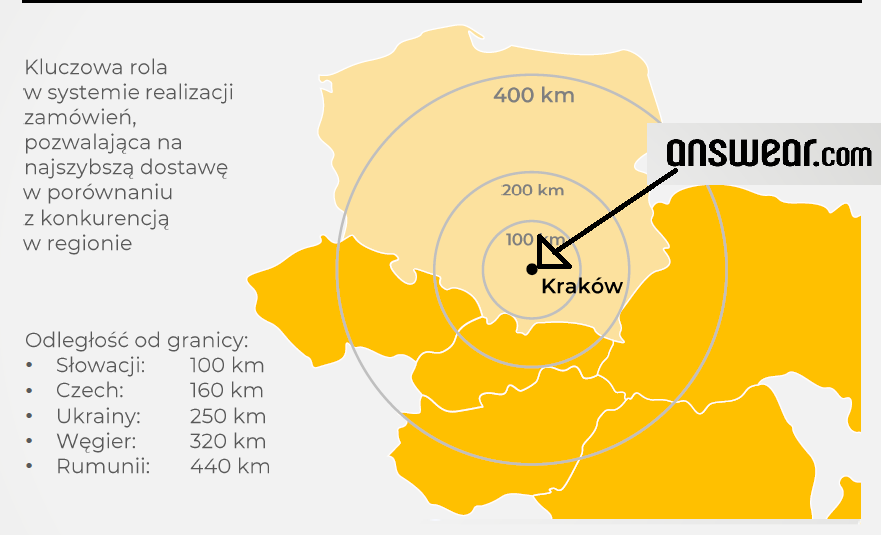

Answear działa na rynku polskim (30% sprzedaży) oraz na rynkach pobliskich krajów (mapa powyżej), docierając do swoich klientów z magazynu położonego w Krakowie.

Co ciekawe, Answear nie skorzystał tak bardzo na boomie w handlu internetowym i pandemii koronawirusa jak np. Allegro. W marcu 2020 spółka zanotowała nawet spadek sprzedaży, co wynikało zapewne z tego, że jej oferta to jednak produkty z wyższej półki. Z czasem spółka wróciła do dynamiki z poprzednich lat i w ciągu 3 kwartałów 2020 zwiększyła sprzedaż o 28,1%

Answear, mimo rozpoznawalnej marki, jest jednak wyraźnie mniejszy niż liderzy rynku. Spółka, według prezentacji dla inwestorów, wyróżnia się jednak sprawną logistyką i na rynkach na których operuje oferuje najkorzystniejsze czasy dostawy.

Dodatkowo jeszcze kilka liczb dla pokazania skali biznesu:

- ponad 100 mln wizyt na stronie internetowej w 2020 roku

- ponad 2 mln zamówień w ciągu roku

- około 1 mln klientów

- centrum logistyczne ma powierzchnię 40 tys. metrów kwadratowych

- średnia wartość zamówienia to około 220 zł

- ilość zamówień na klienta – około 2 rocznie

Spółka cały czas sporo wydaje na marketing i pozyskiwanie nowych klientów. Dzieje się to dwutorowo. Rośnie sprzedaż na rynkach na których spółka już działa i jednocześnie Answear wchodził na nowe rynki. Potencjał wchodzenia do nowych krajów wygląda jednak na dość ograniczony ze względów geograficznych, chociaż spółka w planach strategicznych wejście na rynki krajów nadbałtyckich, bałkańskich i Rosji.

Oferta publiczna Answear – kilka słów o finansach spółki

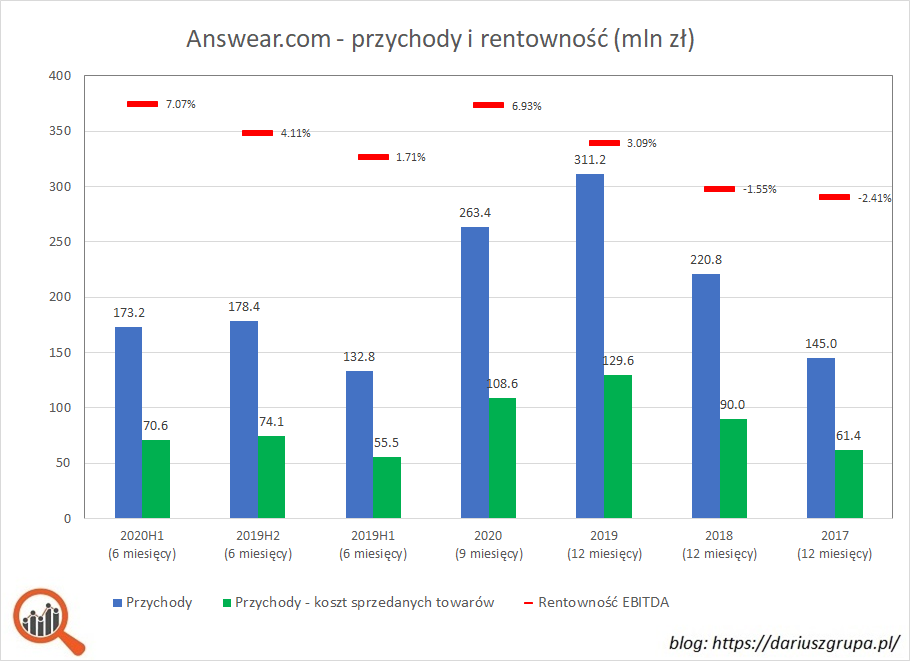

Answer to spółka, która się szybko rozwija. Została założona w 2011 roku i od tego czasu przychody rosną po kilkadziesiąt procent rocznie, co jest związane zarówno z wchodzeniem na nowe rynki (kraje CEE) orz ze zdobywaniem nowych klientów na tych, na których spółka już działała. W ostatnich latach przychody rosły o 52,2% (2018), 40,9% (2019) i 28,1% (3 pierwsze kwartały 2020.

Przy tak intensywnym rozwoju kluczowe jest utrzymanie marż, efektywne zarządzanie kosztami oraz zarządzanie kapitałem obrotowym. W tych wszystkich elementach Answear radzi sobie dobrze, choć trzeba zwrócić uwagę na fakt, że do 2019 spółka nie osiągała dodatniego wyniku finansowego oraz generowała negatywne przepływy z działalności operacyjnej. Nie jest to jednak zarzutem w przypadku tempa wzrostu biznesu na poziomie 30-40%. Answear to typowa spółka z segmentu „growth” i w tym przypadku premiowana jest innowacyjność, branża i tempo rozwoju.

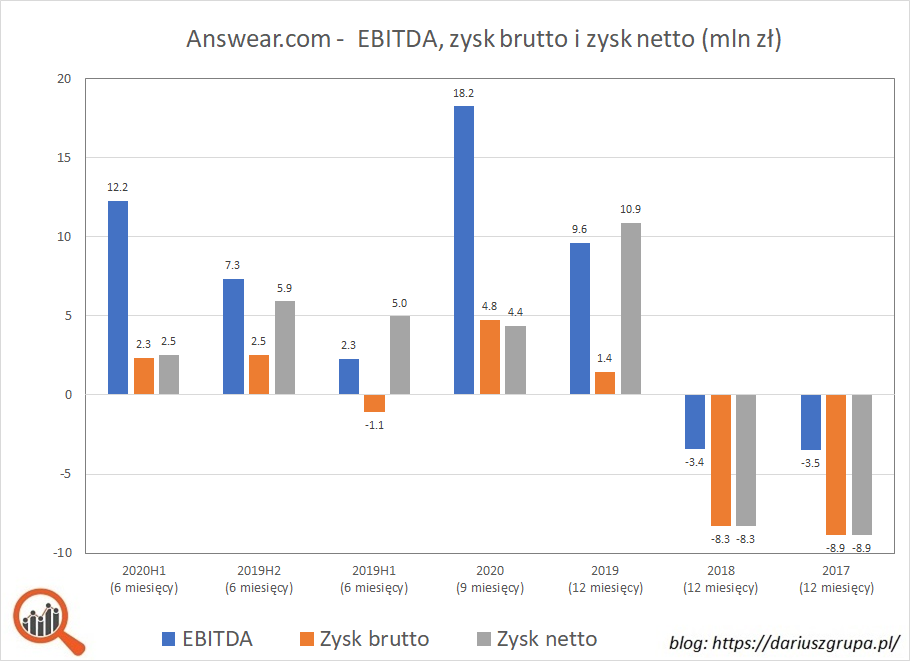

Zwrócę jeszcze uwagę na poważną, moim zdaniem oczywiście, nieścisłość w prezentacji inwestorskiej, w której zysk brutto na sprzedaży, czyli różnicę między przychodami ze sprzedaży towarów a kosztem ich nabycia, określa się „zyskiem brutto”.

W rzeczywistości zyski są o wiele mniejsze niż wynikałoby z tej prezentacji, do tego spółka wyszła „ponad kreskę” dopiero w 2019 roku. Warto zwrócić uwagę, że wynik za 3 kwartały 2020 roku wygląda najlepiej, co zapewne ma związek ze „szlifowaniem” wyniku pod ofertę publiczną.

Szczegółową analizę finansową Answear można znaleźć na portalu Stockwatch.pl. Oczywiście polecam. Poza analizą prospektów emisyjnych jest jeszcze wiele innych powodów, aby zostać abonentem Stockwatch.pl).

Chcesz zostać abonentem Stockwatch.pl? Skorzystaj z kodu rabatowego.

W bilansie, poza pojawieniem się leasingowanych aktywów trwałych w 2019 roku nic szczególnego nie widać. Wskaźniki efektywności operacyjnej utrzymują się na stałym poziomie. Spółka w prospekcie ujawnia również strukturę wiekową zapasów i zasady odpisywania ich wartości. Nie widać w tym obszarze jakichś pułapek czy zagrożeń, związanych np. z zalegającymi w magazynach starymi kolekcjami.

Wycena wskaźnikowa Answear

Generalnie Answear pod względem wskaźników wypada drogo, co jest związane z hossą na e-commerce. Emitentom nie jest łatwo zaspokoić popyt na takie spółki, bo wymaga to jednak jakiejś udokumentowane historii biznesu, inaczej niż bywa to np. w branży gamingowej.

Wskaźnik cena/zysk to ponad 80, zakładając osiągnięcie ceny maksymalnej. Inne wskaźniki również są wysokie, chociaż nie odbiegają od tego, co widzieliśmy w przypadku oferty Allegro czy ostatnio Dadelo. Rynek w 2020 roku zweryfikował jednak te wyceny pozytywnie.

Co piszą inni o ofercie publicznej Answear.com?

Linki do materiałów innych autorów na temat oferty publicznej Dadelo:

- Portal Analiz – analiza prospektu spółki (dostępna dla abonentów serwisu)

- Stockwatch.pl – materiał informacyjny o spółce oraz wywiad z zarządem

- Strefa Inwestorów – materiał o spółce

- Stowarzyszenie Inwestorów Indywidualnych – materiał o spółce

- Maciej Samcik z blogu Subiektywnie o Finansach – artykuł o ofercie publicznej Answear

Na portalu Stockwatch.pl dodatkow można przejrzeć parametry techniczne oferty oraz wspomnianą już wcześniej szczegółową analizę prospektu oraz finansów Answear (materiał dostępny dla abonentów Stockwatch.pl).

Plusy i minusy oferty publicznej Answear

Plusy oferty publicznej oraz akcji Answear.com

- spółka działa na rosnącym dynamicznie rynku e-commerce

- duży rynek dający możliwości dalszego wzrostu

- dobre marże i pojawiające się efekty skali

- niezła pozycja rynkowa i rozpoznawalna marka

- duże doświadczenie kadry zarządzającej

- lockup – dotychczasowi akcjonariusze nie sprzedadzą swoich akcji przez rok czasu

- pomysł na zagospodarowanie wpływów z nowych emisji akcji wygląda sensownie

Minusy oferty publicznej i akcji Answear.com

- wskaźnikowo Asnwear wypada drogo

- spółka nie jest liderem na rynkach, na którym działa

- duża i kosztowna konkurencja na rynku e-commerce

- złe doświadczenia ze spółkami wprowadzanymi przez MCI na GPW (ostatnio np. Private Equity Managers)

Podsumowanie

Oferta publiczna Answear wygląda na skazaną na sukces. Jeśli w przypadku Dadelo redukcja zapisów wyniosła 92% to w przypadku Answear zapewne będzie podobnie. Po rynku hula już spory kapitał przerzucany z jednego IPO na kolejne IPO. Jak będzie wyglądała inwestycja w Answear w długim terminie – to ocenić oczywiście trudnej. Spółka dobrze wpisuje się w aktualne trendy, ma dobrą rozpoznawalność i pozycje rynkową. Z kolei doświadczenia ze spółkami sprzedawanymi przez fundusze MCI mogą wskazywać na ryzyka związane z traktowaniem mniejszościowych akcjonariuszy.

Zobaczymy. Masz swoją opinię – zapraszam do komentarzy.

Ciekawa propozycja, zwłaszcza przed nadchodzącym 2021. Dzięki za to zestawienie!