Ile można zarobić na giełdzie – to pytanie zadaje sobie każdy początkujący inwestor. Większość inwestorów zaczyna przygodę z inwestowaniem mając bardzo rozbudzone oczekiwania. Zachętą do zainwestowania własnych pieniędzy na giełdzie są informacje o osiąganych przez innych krociowych zyskach.

To, że zyski na giełdzie mogą być wysokie i łatwe do osiągnięcia można również stwierdzić obserwując reklamy funduszy inwestycyjnych. Często pokazują one dochody rzędu kilkudziesięciu procent rocznie. Czy takie zyski rzeczywiście są możliwe do osiągnięcia? Ile w tym prawdy?

To, że zyski na giełdzie mogą być wysokie i łatwe do osiągnięcia można również stwierdzić obserwując reklamy funduszy inwestycyjnych. Często pokazują one dochody rzędu kilkudziesięciu procent rocznie. Czy to jest faktycznie możliwe? Ile w tym prawdy?

Artykuł zaktualizowany w lutym 2020 (zakres analizowanych danych, treść, wykresy i tabelki)

To wszystko niestety jest złudzeniem – realia inwestowania są niestety skromniejsze. Reklamy są wybiórcze – zazwyczaj eksponują wyniki inwestycyjne najlepszych chwilowo produktów, które nie utrzymują się w dłuższym terminie. Jeśli chodzi o osiągnięcia znajomych „rekinów giełdowych” – przyjaciele nagle milkną albo zmieniają temat rozmów, kiedy koniunktura na giełdzie się pogarsza.

Przy długoterminowym inwestowaniu, które jednocześnie nie będzie zajęciem któremu oddajemy się bez reszty, ambitnym wynikiem będzie przebicie stopy zwrotu z indeksu , który wskazuje koniunkturę na całym rynku giełdowym. Takim indeksem dla warszawskiej giełdy jest indeks WIG.

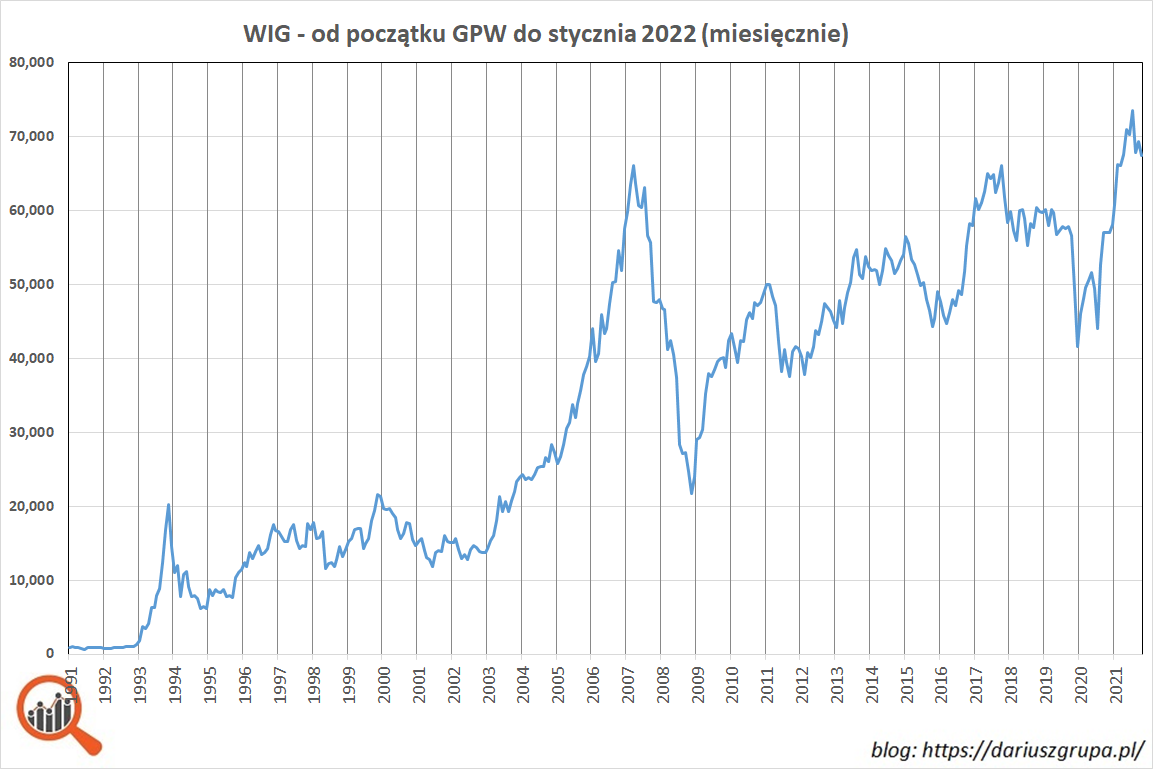

Indeks WIG – od początku giełdy

Zerknijmy jak w ciągu ostatnich 31 lat rosła i spadała warszawska giełda.

Indeks WIG od początku notowań na GPW (16 kwietnia 1991) do końca stycznia 2022 wzrósł o prawie 7000% (dokładnie o 6642% po spadkach w styczniu 2022). W teorii zainwestowany na rozpoczęciu notowań w Warszawie kapitał powiększył się 66 razy. Największe wzrosty miały miejsce w następujących latach:

- 1993 – WIG wzrost o 1095,4% (ponad tysiąc procent – to nie pomyłka)

- 1996 – WIG zyskał 86,1%

- 2009 – indeks WIG wzrósł o 46,9%

Dla całej historii polskiej giełdy (lata 1991-2021) średnia roczna stopa zwrotu to 44,7% liczona jako średnia arytmetyczna rocznych stóp zwrotu i 14,7% jako średnia w ujęciu geometrycznym. Ta drugie podejście (średnia geometryczna) jest bardziej właściwa dla obliczania stopy zwrotu z inwestycji, co pokazuje poniższy przykład.

Jak działa średnia arytmetyczna i geometryczna

- za 1 rok – strata -50% (spadek wartości z 1000 do 500)

- za 2 rok – zysk +100% (wzrost wartości z 500 do 1000)

Jeśli chcesz się dowiedzieć więcej na temat średniej oraz innych pojęć statystycznych używanych w inwestowaniu – zapraszam do poniższego wpisu.

WIG vs inflacja w latach 1991-2021

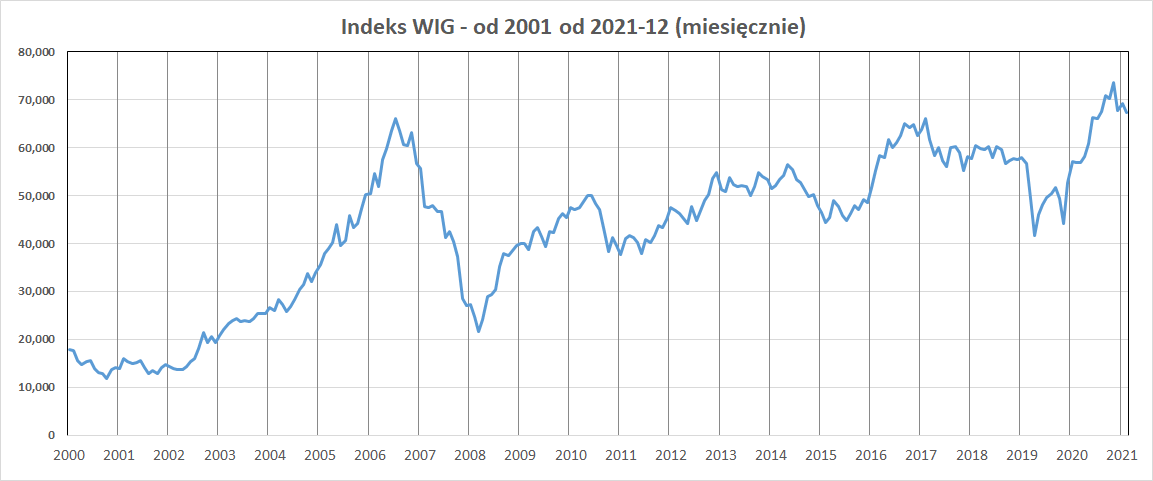

Opieranie się na danych z lat 1991-2000 jest to jednak dość złudne. Są 3 główne powody:

- w pierwszych latach istnienia na warszawskiej giełdzie było notowane jedynie kilka, a potem kilkadziesiąt spółek

- bardzo duża część tego wzrostu to hossa z roku 1993 i 1994, kiedy WIG urósł w ciągu 12 miesięcy o ponad 1700%

- do 2000 roku inflacja w Polsce regularnie przekraczała 10%, co w pewnym stopniu powodowało automatyczny wzrost cen akcji jak papierów wartościowych mających pokrycie w realnych dobrach (przyjmuje się, że akcje notowane na giełdzie to dobre zabezpieczenie przed hiperinflacją – to ciekawy i złożony temat do rozwinięcia przyszłości).

W mojej opinii sensownym zakresem analizy 2001 i następne lata (do dziś, co daje już 20-letni horyzont czasowy). Od tego momentu Polska przestała być krajem nękanym przez silną inflację. Jednocześnie już od 1999 roku na giełdzie było notowanych ponad 200 spółek, co zapewnia odpowiednie rozproszenie kapitału.

WIG w latach 2001-2021

Jak widać, po hossie w latach 2003-2007 i krachu giełdowym w 2008 roku na początku 2019 zbliżyliśmy się do maksymalnego poziomu indeksu WIG osiągniętego w 2008. Ciekawostką jest fakt, że w styczniu 2018 na kilka godzin, WIG przebił rekordowy wynik osiągnięty w 2007 roku. Dopiero w 2021 WIG wyraźnie pokonał rekordowy poziom z 2007 roku.

W tym okresie (od początku 2001 do końca 2021) WIG wzrósł łącznie o 388%, a skumulowana inflacja dla tych lat wyniosła 69,7%.

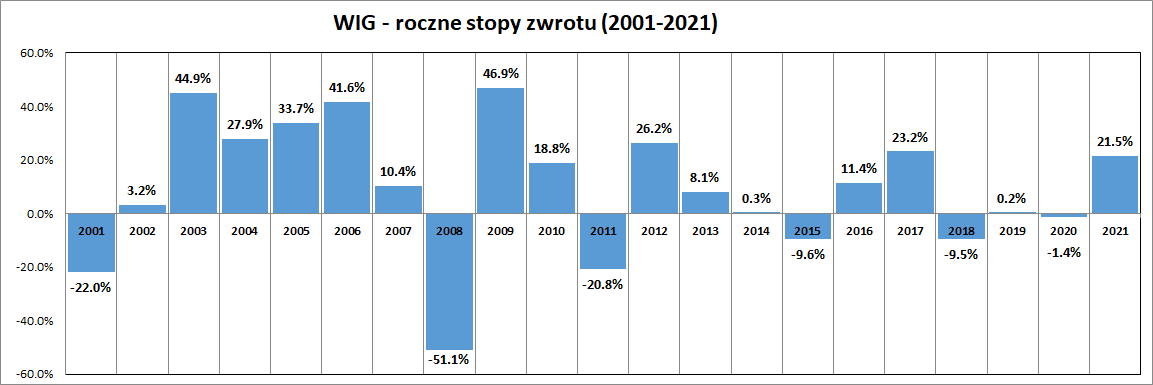

Roczne stopy zwrotu z indeksu WIG w poszczególnych latach przedstawiają się następująco.

Patrząc na zyski w poszczególnych latach kalendarzowych 2001-2021 widać, że:

- największa roczna stopa zwrotu to +46,9% (2009)

- najniższa roczna stopa zwrotu to -51,1% (2008)

- średnia stopa zwrotu to +9,7 % (w ujęciu arytmetycznym)

- średnia w ujęciu geometrycznym to +6,7% (takie ujęcie lepiej odpowiada specyfice inwestowania – co pokazywałem we wcześniejszym przykładzie)

Czy indeks WIG bije inflację?

Warto również zweryfikować jaka jest realna stopa zwrotu, czyli taka, która uwzględnia zysk osiągnięty ponad inflację. Średnia stopa inflacji dla lat 2001-2021 wyniosła 2,6%. Indeks WIG zarobił dla inwestorów:

- 7,2% powyżej stopy inflacji (średnia arytmetyczna)

- 4,1% powyżej stopy inflacji (średnia geometryczna)

WIG na tle innych indeksów

Powyższe wyniki są zasadniczo zgodne z badaniami dla rynków rozwiniętych. Zwykle przyjmuje się premię za ryzyko związane z inwestowaniem w akcje na poziomie 5-5,5% powyżej długoterminowej stopy zwrotu wolnej od ryzyka (zazwyczaj jest to stopa zwrotu z długoterminowych obligacji).

Najważniejszy wniosek z dotychczasowej analizy jest następujący: licząc na zysk na poziomie 10% rocznie możemy w ciągu 1 roku zarówno zyskać 50%, ale również możemy stracić nawet 50% inwestycji. Dobrą informacją jest to, że w długim terminie stopa zwrotu z giełdy bije wyraźnie stopę inflacji. Zła wiadomość jest taka, że aby ta prawidłowość zadziałała, musi jednak minąć sporo czasu. Przy inwestycji ma kilka lat bardzo dużo zależy od momentu rozpoczęcia inwestycji.

Czy indeks WIG jest dobrym punktem odniesienia dla inwestora?

Moim zdaniem przebicie stopy zwrotu z indeksu jest ambitnym, ale realnym i możliwym do osiągnięcia celem dla inwestora indywidualnego. Tego rodzaju indeksy grupują wszystkie bądź zdecydowaną większość notowanych spółek i powinny obejmować wszystkie dochody jakie generują akcje (wzrost cen i dywidendy).

Teoretycznie można zainwestować środki w akcje zgodnie ze składem indeksu i osiągnąć stopę zwrotu na wskazanym wyżej poziomie. Realizacja takiej strategii jest jednak trudna do zrealizowania praktycznie.

Wielkość portfela drobnego inwestora zazwyczaj nie pozwala nam na dokładne odwzorowanie składu indeksu. Dodatkową przeszkodą są koszty transakcyjne, które powodują, że nawet jeśli kupilibyśmy portfel akcji będących podstawą obliczenia indeksu, to zapłacimy prowizję maklerską i poniesiemy koszty spreadu (różnica pomiędzy ceną kupna/sprzedaży).

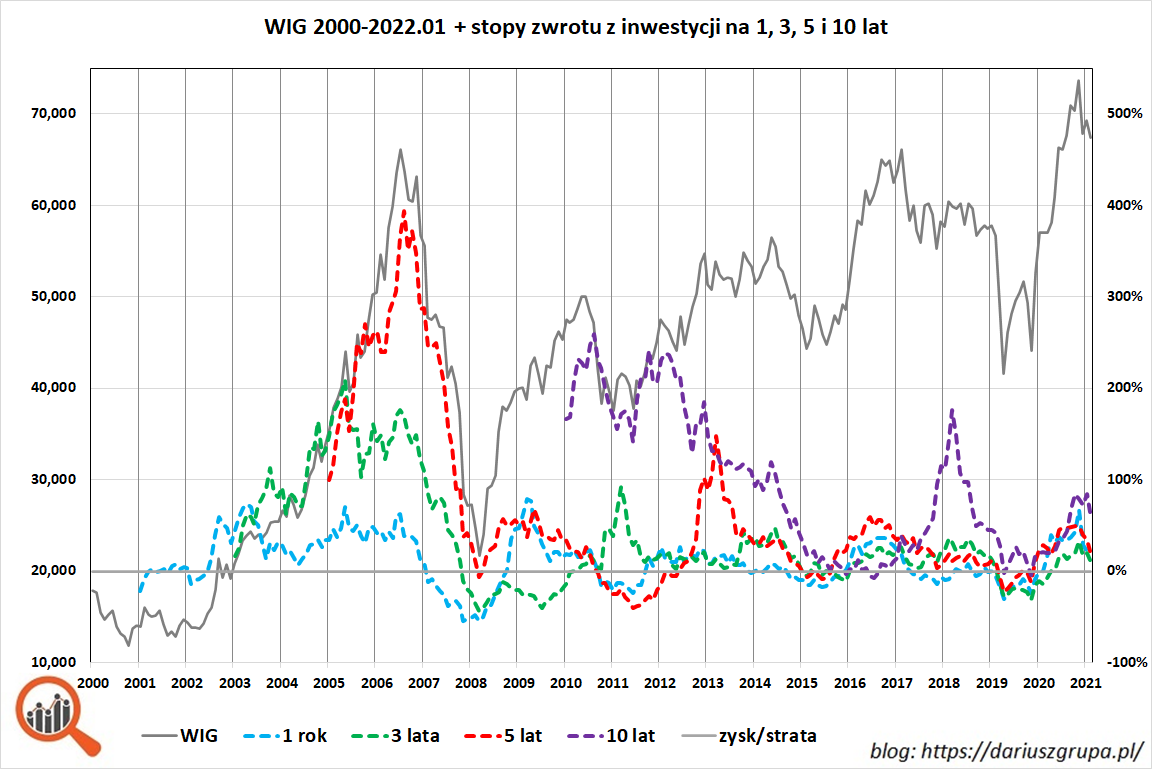

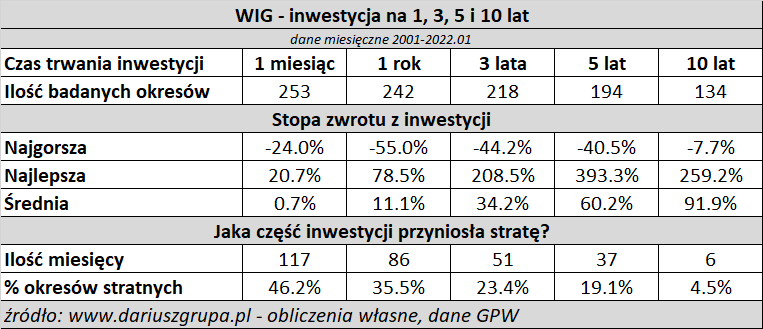

Ile czasu trzeba, żeby inwestycja była wolna od ryzyka strat?

Poniżej zostały przedstawione wyniki testu przeprowadzonego dla stóp zwrotu z indeksu WIG dla danych od 2001 do stycznia 2022.

Podstawowe założenia:

- zakres czasowy – od 1 stycznia 2001 do 31 stycznia 2022

- dla każdego miesiąca jest obliczana stopa zwrotu z WIG za wskazaną liczbę lat wstecz

- w sumie pod uwagę są brane 253 pełne miesiące, więc np. dla inwestycji na 1 rok (12 miesięcy) mamy 242 wyników

- badane okresy inwestycji to 1, 3, 5 i 10 lat

- liczba badanych okresów dla każdego okresu inwestycji jest podana w tabelce – zakres badania nie wychodzi poza 31 grudnia 2000 jako początek inwestycji

Im dłuższy okres inwestycji tym mocniej zaznaczają się następujące trendy:

- średni zysk z inwestycji rośnie wraz z upływem czasu

- maleje (procentowo) liczba okresów, w których została poniesiona strata

Dla rocznej inwestycji najwyższa stopa zwrotu to +78,5%, a najniższa stopa zwrotu to -55%. Średni wynik z inwestycji na 1 rok to 11,2%

Największa zmienność wyników jest widoczna dla inwestycji na 5 lat:

- najwyższa pięcioletnia stopa zwrotu to +393,3%

- najniższa pięcioletnia stopa zwrotu to -40,5%

Tak wysokie wyniki są spowodowane bardzo wysokimi stopami zwrotu osiąganymi w latach hossy 2003-2007.

Dla inwestycji na 10 lat praktycznie nie ma ujemnych stóp zwrotu – tylko 4,5% badanych okresów zakończyło się stratą. Warto jednak zwrócić uwagę, że dla 10-letniej stopy zwrotu szczyt wartości WIG z 2007 jest już brany jako punkt początkowy 10-letniej inwestycji. Nawet pomimo tego zdecydowana większość stóp zwrotu w horyzoncie 10 lat jest dodatnia.

Stopy zwrotu dla wieloletnich inwestycji na GPW

Zainspirowany artykułem na blogu Q-News (Cała prawda o REALNYCH stopach zwrotu z polskich akcji) rozszerzyłem analizę o dodatkowe ujęcie. Tabelka poniżej przedstawia stopy zwrotu z indeksu WIG dla inwestycji na okres od 1 do 10 lat.

W jaki sposób czytać tę tabelkę? W pierwszej kolumnie znajduje się moment rozpoczęcia inwestycji (początek roku), w kolejnych kolumnach znajdują się stopy zwrotu dla inwestycji na określoną liczbę lat.

Przykładowo:

- dla 2021 jest dostępna tylko stopa zwrotu dla inwestycji jednorocznej (od początku 2021 do końca tego roku)

- dla 2010 roku są dostępne stopy zwrotu dla inwestycji od 1 do 10 lat. Np. w kolumnie 3 mamy wartość 18,7%, co oznacza, że inwestycja od początku 2010 roku do końca 2012 (3 pełne lata) dała właśnie taką stopę zwrotu

Na czerwono została oddzielona część tabelki dla inwestycji rozpoczynających się przed i po 2001 roku. Jak widać – im dłuższy okres inwestycji, tym mniej czerwonych wartości, które oznaczają stratę. Warto zwrócić uwagę na feralny rok 2008. Wtedy WIG osiągnął historyczny szczyt i zanotował ogromny spadek – potrzeba było aż 10 lat, żeby ponownie wyjść na plus.

Stopa zwrotu i odchylenia standardowe dla WIG

Warto też podać parametry statystyczne obliczone na podstawie miesięcznych danych na temat stóp zwrotu (okres grudzień 2000 – styczeń 2021):

- roczna stopa zwrotu to +11,1 % (średnia arytmetyczna)

- roczne odchylenie standardowe stopy zwrotu to 26,2% – z tej statystyki wynika, że dla 2/3 przypadków roczna stopa zwrotu powinna być zawarta w przedziale +/- odchylenie standardowe od średniej (11,1% – +/-26,2% – czyli od -15,2% do +37,3%)

Wróćmy zatem do pytania, czy osiągnięcie stopy zwrotu lepszej niż WIG jest ambitnym celem dla inwestora.

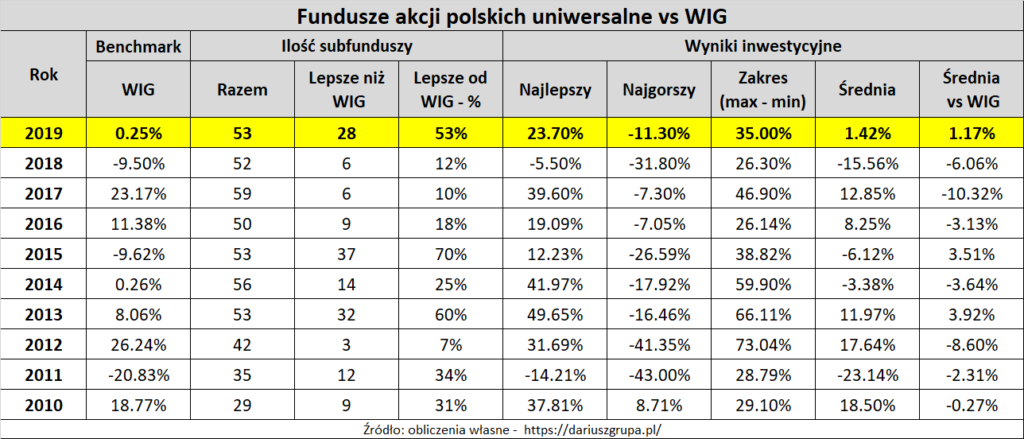

Czy łatwo osiągnąć wyniki lepsze niż WIG?

Wyniki osiągane przez fundusze inwestycyjne inwestujące w akcje, które analizowałem na blogu (linkowany wpis dotyczy wyników za 2018) pokazują, że nie jest to zadanie proste. W ujęciu rocznym jedynie około 30% funduszy jest w stanie osiągnąć wynik lepszy niż WIG. W zależności od roku liczba takich funduszy waha się od 7 do 60%.

Ile można zarobić na giełdzie – dyskusja

A jakie jest twoje zdanie?

Jeśli jesteś inwestorem giełdowym, to czy porównujesz swoje wyniki inwestycyjne do indeksu WIG?

Czy udaje Ci się osiągać lepsze wyniki niż indeks?

Czy WIG jest najlepszym punktem odniesienia dla inwestora indywidualnego do oceny swoich wyników inwestycyjnych?

Zapraszam do wyrażenia swojego zdania w komentarzach poniżej.

Jeśli ten artykuł Ci się podobał – pozostań w kontakcie z blogiem:

– zapisz się na newsletter (zero SPAM-u)

– polub na Facebooku fanpage bloga

– obserwuj moje konto na Twitterze

Jeśli uważasz, że informacje zawarte we wpisie są wartościowe – podziel się nimi ze znajomymi w mediach społecznościowych. Może to być np Like/Udostępnienie na Facebooku lub też Like/Retweet na Twitterze. Z góry dziękuję – pomoże mi to w dotarciu z tym wpisem do większej liczby osób.

Bardzo ciekawe spostrzeżenie dot. średnich – arytmetycznej i geometrycznej. Moim zdaniem porównywanie swoich wyników do benchmarku w postaci WIGu jest w inwestowaniu na rynku akcji kluczowe. Jeżeli okaże się, że regularnie osiągam rezultaty niższe niż WIG, to może czas pomyśleć o ETFach, a czas poświęcany na śledzenie posiadanych spółek przeznaczyć na coś innego… 🙂

Dziękuję za komentarz.

WIG jest najbardziej oczywistym benchmarkiem.

Ale dla mnie poważną alternatywą jest benchmark typowy dla funduszy „absolute return” – czyli wypracowanie jakiejś stopy zwrotu – np. powyżej zera, 5 czy 10% rocznie albo np więcej niż WIBOR albo obligacje skarbowe.

Inwestor indywidualny nie jest uwiązany do rynku akcji, inaczej niż fundusze inwestycyjne. Jeśli koniunktura jest słaba to może po prostu nie inwestować. Zarządzający funduszem akcyjnym takiego wyboru nie ma.

Chyba najlepsza merytorycznie próba odpowiedzi na to popularne pytanie. Oczywiście obliczenie średniej stopy zwrotu ma tą wadę, że wynik będzie różny w zależności od przyjętego okresu. Obecnie WIG jest znowu „wysoko” więc średnia wyszła niezła. Ale gdybyśmy te same obliczenia wykonali w lutym 2009, wynik byłby zupełnie inny. W związku z tym super, że wykonałeś dalsze obliczenia (Ile czasu trzeba, żeby inwestycja była wolna od ryzyka strat?). Średnie wyniki wyszły bardzo przyzwoite. W wielu przypadkach te statystyki nie przekładają się na wartość portfela (bo na przykład większość wchodzi „na górce”), ale to już historia na temat popełnianych błędów w inwestowaniu pasywnym. Pozdrawiam serdecznie.

Witam. Od niedawna czytam pana blog i śledzę na twitterze. Wielki szacunek za ogrom pracy i wiedzy przekazywanej. W sumie jestem laikiem w inwestowaniu, bo dopiero od ponad 2 lat inwestuję na giełdzie. Dzięki pana artykułom inaczej postrzegam średnie (arytmetyczna, geometryczna). Czytałem nie jeden artykuł i wciąż nie rozumiem filozofii porównywania swych wyników z jakimkolwieg WIG. Bo co mi za satysfakcja, jeśli którykolwiek WIG spadł o -40%, a ja straciłem -20%. Ja po prostu chcę zarobić więcej niż oferują lokaty, rachunki oszczędnościowe i ponad inflację. Przepraszam za przydługi wpis. Jeszcze raz wielkie podziękowania za wiele znakomitych artykułów, pisanych zrozumiałym językiem dla laika.

Dziękuję za miłe słowa, na temat bloga i aktywności twitterowej:)

Co do logiki porównywania wyników to WIG to jak to widzę następująco:

– nie ulega większym wątpliwościom, że w dłuższym terminie akcje zarabiają więcej niż instrumenty bezpieczne

1. Alokacji rzędu 100% w akcje trudno nie porównywać do indeksu giełdowego, o ile zastosujemy jakąś podstawową dywersyfikację. To jest po prostu jeden ze stylów inwestycyjnych.

2. Jeśli założymy alokację w akcje typu 0-100%, czyli np. chcemy unikać spadków to wzrasta ryzyko, że giełda nam „odjedzie” i nie skorzystamy z przewagi akcji nad innymi instrumentami. Ale jednocześnie minimalizujemy spadki kapitału.

To są po prostu 2 różne style inwestycyjne. Jednym będzie odpowiadał pierwszy, innym drugi.

Potencjalnie ten drugi ma szansę na lepszy zwrot, ale trzeba mieć jakąś metodę na wchodzenie i wychodzenie z rynku, a każda taka operacja swoje kosztuje i obniża wynik z inwestycji.

Witam.

Modne jest teraz inwestowanie pasywne, nawet w te ETF z naszego parkietu. Może warto pokazywać taki wirtualny portfel, gdzie kupujemy co miesiąc certyfikaty za stała kwotę (np. 1000 PLN), po uśrednionej cenie z miesiąca. I jak taki portfel się zachowuje?