![]()

![]() Na warszawską giełdę z ogromnym rozmachem zmierza GETBACK, spółka windykacyjna wywodząca się z grupy kapitałowej GETIN-u.

Na warszawską giełdę z ogromnym rozmachem zmierza GETBACK, spółka windykacyjna wywodząca się z grupy kapitałowej GETIN-u.

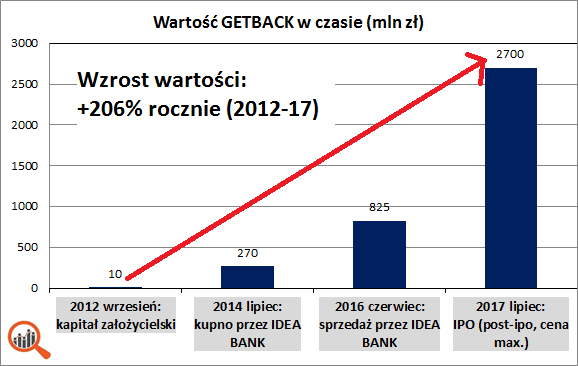

Spółka rozwija się w bardzo szybkim tempie – w ciągu 5 lat jej wartość z 10 mln zł wzrosła do ponad 2 mld.

Zainteresowanie ofertą jest ogromne – w zasadzie strach otworzyć lodówkę, bo i tam pewnie można znaleźć coś na temat akcji GETBACK. Czy akcje GETBACK to dobra inwestycją i czy warto wziąć udział w IPO?

Aktualizacja po ogłoszeniu wyników zapisów (2017-07-07) – przejdź bezpośrednio

Zainteresowanie akcjami GETBACK

Oferta publiczna cieszy się ogromną popularnością. Na pewno spółka odniosła sukces wizerunkowy. O spółce napisali już praktycznie wszyscy, a prospekt emisyjny został prześwietlony na wiele różnych sposobów.

Analizy prospektu informacyjnego przeprowadziły praktycznie wszystkie portale branżowe i finansowe.

Poniżej kilka linków do takich opracowań.

Szczegółowe omówienie kwestii związanych z ofertą publiczną GETBACK można znaleźć na portalu Stockwatch.pl:

– artykuł na temat oferty publicznej spółki

– analiza prospektu informacyjnego spółki (analiza dostępna dla płatnych abonentów serwisu)

– parametry techniczne oferty publicznej

Ponadto autorskie analizy spółki są dostępne w następujących serwisach:

Warto odnotować analizę przeprowadzoną przez Związek Maklerów i Doradców, bo ta organizacja zwykle nie publikuje tego rodzaju materiałów analitycznych.

Można również zerknąć na wpisy innych blogerów specjalizujących się w tematyce inwestycji. Informacje na temat oferty publicznej GETBACK można znaleźć np. na na blogach finansowych:

Jeśli ktoś jest zainteresowany omówieniem prospektu emisyjnego spółki zapraszam do powyższych opracowań.

Wartość GETBACK rośnie jak na drożdżach

GETBACK imponuje tempem wzrostu. Kapitał założycielski spółki to 10 mln zł w 2012, jej wartość sięga teraz ponad 2 mld zł. W ciągu 5 lat daje to tempo wzrostu wartości na poziomie 206% (to znaczy, że przez 5 lat co roku wartość była potrajana).

Z mojej strony poniżej kilka uwagi na temat modelu biznesowego GETBACK oraz podsumowanie plusów i minusów oferty.

Jak działa GETBACK?

Model biznesowy jest w zasadzie prosty. Początkiem biznesu jest powstanie nieściągalnych należności w bankach, firmach pożyczkowych lub usługowych. W przypadku nieregulowania zobowiązań przez klientów są one spisywane w straty tych instytucji.

Niespłacane zobowiązania są grupowane w pakiety i sprzedawane firmom windykacyjnym. Czasem pozwala to nawet bankom wykazać zysk ze sprzedaży takiego pakietu, jeśli jego wartość księgowa jest niższa niż cena sprzedaży na aukcji.

Firma windykacyjna podejmuje działania mające na celu odzyskanie jak największej kwoty z nabytych wierzytelności. Oczywiście nie jest możliwe odzyskanie całej wartości długu, ale ceny nabycia pakietów to kilka-kilkanaście procent nominalnej wartości, co pozwala na osiąganie całkiem atrakcyjnych stóp zwrotu.

Przykład

Spółka windykacyjna nabywa pakiet wierzytelności o nominalnej wartości 100 złotych, płacąc za niego 20 złotych. Spółka w 4 kolejnych latach odzyskuje po od dłużników po 10 złotych (łącznie 40), rezygnując po 4 latach z dalszej windykacji

Bez żadnych wątpliwości działalność byłą zyskowna – wydanie 20 zł dało łączne przychody 40 zł w kolejnych latach. Wewnętrzna stopa zwrotu (IRR) to 34,9% – każdej firmie należy życzyć takich zwrotów.

Problemem jest kwota zysku jaka zostanie pokazana w poszczególnych okresach. Poza bezpośrednim kosztem nabycia musi ona uwzględniać jeszcze koszt finansowania pakietu – w tej kwestii są duże różnice pomiędzy poszczególnymi spółkami z branży windykacyjnej.

Niestety nie ma standardów mówiących o księgowaniu działalności windykacyjnej (w odróżnieniu od np. banków). Przedmiotem obrotu firm windykacyjnych jest pieniądz i przedmiot działalności miesza się z jej miernikiem, co powoduje spore trudności w analizie rentowności i majątku spółki.

Nie ma szczegółowego MSR (Międzynarodowego Standardu Rachunkowości), który by regulował w jaki sposób powinny być ewidencjonowane nabywane wierzytelności, przychody z tzw. „odzysku” i koszty finansowania pakietów wierzytelności. Z uwagi na to spółki z branży windykacyjnej wymagają podczas analizy szczegółowego sprawdzenia polityki rachunkowości spółki.

Czy można skopiować model biznesowy GETBACK?

W mojej opinii inne banki mogą spróbować powtórzyć sukces biznesowy GETBACK. Trudno nie zauważyć, że przy grupie Leszka Czarneckiego (GETIN BANK, IDEA BANK) udało się „wyhodować” w kilka lat firmę wartą kilkaset milionów zł (825 mln złotych w momencie wyjścia z tej grupy kapitałowej po 4 latach działalności).

Pytanie, czy coś stoi na przeszkodzie, żeby podobny ruch zrobiły inne banki? Każdy z nich ma jakąś pulę niespłacanych kredytów i zamiast sprzedawać je podmiotom zewnętrznym mogłyby pozyskać niezbędne know-how i zasilić własne spółki windykacyjne swoimi pakietami niespłacanych wierzytelności. Byłby to klasyczny przykład przejęcia części łańcucha wartości należącego pierwotnie do podmiotów zewnętrznych.

Wystarczą 2-3 takie inicjatywy i wysoka rentowność sektora windykacyjnego w Polsce odejdzie w zapomnienie. Zresztą dalszy wzrost biznesu windykacyjnego w Polsce jest już mocno ograniczony, na co liderzy (KRUK i GETBACK) znaleźli receptę w postaci ekspansji za granicę.

Trudno w tym momencie nie pochwalić Leszka Czarneckiego, który wpadł na pomysł aby problem swoich banków w postaci złych długów zamienić na dobrze prosperujący biznes. Dodatkowo udało się zgarnąć premię za pierwszeństwo i ten biznes bardzo korzystnie sprzedać.

Windykacja polską specjalnością w Europie?

GETBACK idzie w ślady Kruka i również planuje intensywną ekspansję za granicą. To może być recepta na wskazywane powyżej zagrożenia związane z wysyceniem polskiego rynku. Swoją drogą to całkiem ciekawy pomysł aby branża windykacyjna stała się polską wizytówką. W latach 90-ych z windykacją w naszym kraju kojarzyli się barczyści panowie mówiący ze wschodnim akcentem. Dziś to Polacy coraz śmielej wkraczają na rynki krajów europejskich, choć oczywiście metody windykacji są zupełnie inne.

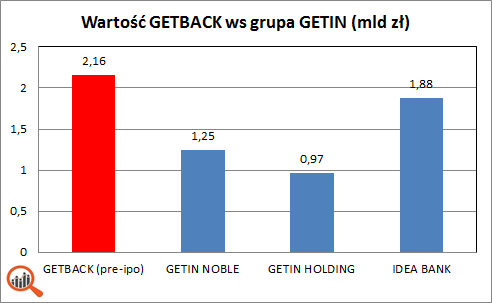

GETBACK a spółki Leszka Czarneckiego

Sporo do myślenia daje porównanie wartości GETBACK z wartością spółek z grupy kapitałowej Leszka Czarneckiego.

Wartość GETBACK, obliczona jako iloczyn ilości istniejących akcji i ceny maksymalnej, to 2,16 mld zł, czyli wyraźnie więcej niż każdego z 3 banków z grupy GETIN-u notowanych na GPW. W pewnym sensie to dość zaskakujące, że wartość firmy windykacyjnej przekracza wartość banków, których zadłużenie obsługuje GETBACK. Oczywiście spółka kupuje również pakiety z innych banków, ale powyższe porównanie daje do myślenia. Z drugiej strony KRUK, lider branży windykacyjnej, jest wart 5,77 mld zł, co również może być pewnym punktem odniesienia dla wyceny GETBACK.

Warto również mieć w pamięci historię spółek z grupy Leszka Czarneckiego debiutujących na giełdzie. W większości przypadków dzisiaj ich wartość jest dziś sporo niższa a inwestorzy nie są zbyt zadowoleni. GETBACK wprawdzie w zeszłym roku został sprzedany przez IDEA BANK funduszom private-equity, ale trudno uniknąć skojarzeń z wcześniejszymi ofertami GETIN NOBLE, LC CORP, OPEN FINANACE czy IDEA BANK-u.

Czy podobnie będzie z GETBACK? Trudno powiedzieć, ale warto wiedzieć że rozstanie spółki z grupą Leszka Czarneckiego jest dość burzliwe – między GETIN NOBLE a GETBACK trwa otwarty konflikt, a na stole leży ponad 100 mln zł.

Naturalnym punktem odniesienia dla GETBACK jest KRUK, którego akcje

Plusy i minusy oferty publicznej GETBACK

Plusy oferty publicznej GETBACK:

- spółka pokazała, że potrafi rozwijać się w bardzo szybkim tempie

- mocna pozycja na rynku (nr 2 Polsce)

- know-how wypracowane na polskim rynku powinno pozwolić na rozwój za granicą

- połowa środków z oferty publicznej ma trafić do spółki, co pozwoli na dalszy rozwój

- wielkość oferty powoduje duże zainteresowanie inwestorów zagranicznych i oraz inwestorów instytucjonalnych, a spółka prawdopodobnie szybko trafi w skład indeksu MWIG40.

- wysokie wyceny domów maklerskich (4 rekomendacje powyżej ceny maksymalnej) powinny wspierać kurs, przynajmniej w krótkim terminie

- spółka ma bardzo wysokie wskaźniki sprawności działania

- wskaźnik cena/zysk na poziomie 9,7 (bez uwzględniania nowej emisji akcji) jest stosunkowo niski

- atrakcyjne parametry wyceny w porównaniu do KRUKA, lidera branży windykacyjnej

Minusy oferty publicznej GETBACK:

- konflikt z bankiem GETIN NOBLE może utrudnić dostęp do nowych pakietów wierzytelności

- wyniki za 2016 zostały „podpompowane” za pomocą inżynierii finansowej (przeszacowanie pakietów) o około 50 mln zł (około 25% zysku za ostatnie 12 miesięcy)

- wysokie tempo rozwoju może być trudne do utrzymania

- rentowność biznesu w długim okresie może spaść

- spółka ma wysokie wskaźniki zadłużenia

- historia giełdowa spółek spod znaku grupy GETIN jest mocno negatywna

- bardzo prawdopodobna jest duża redukcja w transzy dla inwestorów indywidualnych

- model biznesowy jest wrażliwy na niuanse w księgowości

- w najbliższych latach trudno będzie liczyć na dywidendy

Oferta skazana na sukces?

Zapisy dla inwestorów indywidualnych trwają od 26 czerwca do 3 lipca, więc czasu na decyzję zostało niewiele. Ogólne aspekty uczestnictwa w ofertach publicznych zostały przedstawione we wpisie dotyczącym IPO Maxcom.

Oferta publiczna GETBACK z pewnością zakończy się sukcesem. Pytanie, czy będzie to sukces sprzedających akcje czy inwestorów? Strategia sprzedaży na debiucie może napotkać problem z uwagi na prawdopodobną redukcję zapisów dla inwestorów indywidualnych. W długim terminie spółka będzie musiała sprostać wymaganiom związanym z wysoką wyceną spółki, co może okazać się niełatwe.

Wyniki oferty publicznej

Aktualizacja wpisu – 2017-07-07

Krótkie podsumowanie wyników oferty publicznej (transza dla inwestorów indywidualnych i instytucji) z komunikatu spółki:

„W dniu 4 lipca 2017 r. Zarząd (w odniesieniu do Akcji Nowej Emisji) i Akcjonariusz Sprzedający (w odniesieniu do Akcji Sprzedawanych), w uzgodnieniu z Globalnym Koordynatorem oraz w porozumieniu ze Współprowadzącymi Księgę Popytu, ustalili Cenę Ostateczną Akcji Oferowanych na 18,5 PLN (słownie: osiemnaście złotych pięćdziesiąt groszy) za jedną Akcję Oferowaną”

„…ustalili ostateczną liczbę Akcji Oferowanych dla poszczególnych kategorii inwestorów na:

– 3.000.000 (słownie: trzy miliony) Akcji Oferowanych dla Inwestorów Indywidualnych; oraz

– 37.000.000 (słownie: trzydzieści siedem milionów) Akcji Oferowanych dla Inwestorów Instytucjonalnych.”

Plotki mówią o redukcji w transzy dla inwestorów indywidualnych, ale na razie spółka nie przekazała takiej informacji w oficjalnym komunikacie o przydziale akcji.

Ankieta dotycząca oferty publicznej na Twitterze

Jak widać z ankiety przeprowadzonej w ostatni dzień oferty – GETBACK przekonał do siebie inwestorów indywidualnych. Patrząc na dotychczasową historię ankiet widać to dość wyraźnie:

- wyraźna przewaga ocen pozytywnych nad negatywnym (34% do 23%)

- najwyższy odsetek ocen pozytywnych (34%)

- największa ilość oddanych głosów

Historia wcześniejszych ankiet dotyczących nastawienia inwestorów do poszczególnych ofert publicznych jest dostępna we wpisie dotyczących oferty publicznej Maxcom.

Jak się okazuje – wzbudzenie zainteresowania inwestorów indywidualnych nie wystarczyło. Cena sprzedaży została zredukowana o ponad 30% w porównaniu do ceny maksymalnej (z 27 do 18,5 złotego). GETBACK nie znalazł uznania w oczach inwestorów instytucjonalnych, którzy zapisując się na akcje spółki określają cenę jaką są skłonni zapłacić za akcję. W zależności od zgłoszonego popytu zostaje ustalona cena i ilość sprzedanych akcji.

Komentarz do wyników oferty publicznej GETBACK

Akcje GETBACK przy cenie 18,50 złotego mają zaskakująco dobre parametry, bazując na sprawozdaniach finansowych zawartych w prospekcie informacyjnym. Wskaźnik cena/zysk (P/E_ wynosi jedynie 8,4 co jest atrakcyjnym mnożnikiem w stosunku do WIG (13,8). Oznacza to jednak, że przy tej cenie akcji „rynek” nie wierzy w trwałość wyników za ostatnie 12 miesięcy, a wręcz oczekuje ich pogorszenia. Nie ma absolutnie mowy po premii do wyceny dyskontującej oczekiwania wzrostu w przyszłości (P/E powyżej średniej rynkowej).

Równie dobre wrażenie robi zwrot z kapitału własnego (ROE) GETBACK – do tej pory wynosił prawie 50%, po emisji dalej będzie na wysokim poziomie zbliżonym do 30%.

Wróbelki ćwierkały, że fundusz private-equity Abris oferujący 20 mln zł własnych akcji mocno zastanawiał się nad sprzedażą swojej transzy 20 mln istniejących akcji po cenie 18,50, ale ostatecznie zdecydował się wyjść z z inwestycji (częściowo – to 1/4 akcji należących do funduszu). Przy sprzedaży wyłącznie 20 mln nowych akcji (czyli 2 razy mniej niż ostatecznie sprzedano) możliwa do osiągnięcia cena wynosiła podobno około 20 złotych.

Ogólne wrażenie po ogłoszeniu wyników oferty jest takie, że rynek nie uwierzył w wyniki GETBACK, traktując je jako mocno „podpompowane” na czas debiutu. Można się było spotkać z opinią, że ze spółką jest coś nie tak, skoro fundusz private-equtiy oddaje tak szybko (12 miesięcy po kupnie akcji GETBACK od IDEA BANK-u) i tak tanio spółkę z tak dobrymi wynikami w papierach.

Warto obserwować spółkę po debiucie, bo jeśli będzie osiągać dobre wyniki finansowe w najbliższych kwartałach cena akcji. Bardziej prawdopodobny jest jednak scenariusz pogorszenia się wyników, co w zasadzie cena w ofercie publicznej już zdyskontowała.