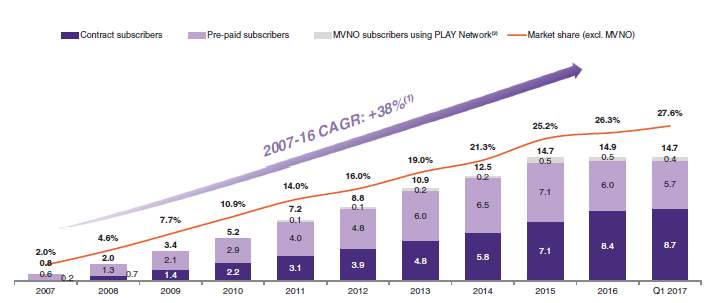

W osiągnięciu tego poziomu pomogły spółce preferencje ze strony regulatora, ale i bez nich (od 2014) spółka pokazuje, że radzi sobie bardzo dobrze. Wystarczy spojrzeć na poniższy wykres pokazujący tempo zwiększanie się liczby klientów i wzrost udziału rynkowego przez ostatnie 10 lat.

PLAY niewątpliwie rozwijał się niezwykle szybko, zdobywając bardzo mocną pozycję na rynku. Przy kupnie akcji najważniejsze jest jednak jakie perspektywy stoją przed spółką w przyszłości.

Tradycyjnie kilka linków do szerszych opracowań na temat spółki.

Stockwatch.pl:

– analiza prospektu informacyjnego spółki (analiza dostępna dla płatnych abonentów serwisu)

Warto również zerknąć do artykułu Pulsu Biznesu, który zebrał kilka ciekawostek na temat Play.

Dodatkowa sama spółka uruchomiła dedykowany serwis dla inwestorów zainteresowanych wzięciem udziału w ofercie publicznej.

Dlaczego PLAY wchodzi na giełdę?

PLAY nie emituje nowych akcji (z wyjątkiem relatywnie niewielkiej puli akcji z programów motywacyjnych) i sama emisja nie zmieni sytuacji finansowej spółki. Sprzedającym jest dotychczasowy właściciel spółki, który po kilku latach poszukiwania inwestora branżowego zdecydował się na wyjście z inwestycji poprzez giełdę. Z założenia jest to mniej korzystne dla sprzedającego, ponieważ w ten sposób nie jest w stanie uzyskać premii za oddanie kontroli nad spółką.

Ciekawą teorię przedstawił analityk AXA TFI w wypowiedzi dla Parkietu, wskazując, że cała oferta publiczna jest jedynie grą pod sprzedaż PLAY-a czołowemu polskiemu operatorowi kablowej telewizji UPC. W efekcie mógłby powstać podmiot podobny do Cyfrowego Polsatu, oferujący jednocześnie usługi telekomunikacyjne oraz content (TV). Jest to dość karkołomna teoria, zważywszy na koszty oferty publicznej (ponad kilkadziesit mln złotych), ale być może przy sprzedaży biznesu za kilkanaście miliardów złotych warto ponieść nawet takie koszty.

Perspektywy PLAY na przyszłość

PLAY, podobnie jak inne telekomy, pozycjonuje się na spółkę, która będzie przynosić akcjonariuszom regularne zyski z wypłacanych dywidend. W ramach emisji zostały przedstawione założenia dotyczące wypłacania dywidend (co zresztą robi prawie każda spółka w ofercie publicznej), ale jest to obwarowane wieloma zastrzeżeniami i w mojej opinii trudno PLAY-a traktować jako typowa „dojną krowę”.

Walka o zwiększenie udziału w rynku do tej pory wychodziła PLAY bardzo dobrze, ale w dalszej perspektywie może się okazać kosztowna. Zresztą trudno sobie wyobrazić dalszy wzrost z aktualnych 26,2% do udziału w rynku wyraźnie przekraczającego 30%.

Rynek telekomunikacyjny charakteryzuje się ciągłym spadkiem cen, czemu operatorzy starają się zaradzić oferując coraz szerszy zakres usług. To z kolei wymaga ciągłych inwestycji w infrastrukturę techniczną i zakup kolejnych częstotliwości radiowych. Wysokie inwestycje wymagają wsparcia kredytem, co później odbija się na rachunku wyników w postaci kosztów odsetek. Dodatkowo pojawiają się ograniczenia związane z możliwością dysponowania wypracowanym zyskiem.

Połączenie tych czynników daje model biznesowy, w którym regularne generowanie nadwyżek gotówkowych może okazać się trudne.

Do tego cały czas występuje presja ze strony regulatorów na zwiększanie konkurencji i obniżkę cen usług.

Pośrednio widać to w materiałach dotyczących PLAY, gdzie eksponowane są „podrasowane” wskaźniki finansowe w rodzaju „zmodyfikowanej EBITDA”, obwarowanej licznymi zastrzeżeniami zamiast zwyczajnego zysku netto.

PLAY jest spółką przynoszącą zyski, ale zdolność do regularnej wypłaty dywidendy nie jest pewna.

Wskaźnik cena/zysk za ostatnie 12 miesięcy to 18,5, co jest stosunkowo wysoką wartością. Oczywiście spółka wskazuje na jednorazowość niektórych pozycji kosztowych, ale w wielu miejscach jest to dyskusyjne.

PLAY i jego konkurenci z GPW

Naturalną bazą do oceny PLAY są jego konkurenci notowani na giełdzie.

ORANGE jest wyceniane wyraźnie niżej. Pozycja rynkowa obydwu spółek jest zupełnie inna. PLAY to lider rynku a ORANGE jest jego maruderem i przeżywa problemy. Akcjonariusze ORANGE w kilkuletniej perspektywie nie maja powodów do zadowolenia, doświadczając długoterminowego trendu spadkowego cen akcji i coraz skromniejszych dywidend.

CYFROWY POLSAT z kolei jest konglomeratem łączącym sprzedaż usług telekomunikacyjnych, telewizji oraz energii, próbując stworzyć z tego połączenia model biznesowy dający możliwość osiągania dodatkowych zysków wynikających z oferowania pakietów usług. Ten model daje szanse na dużo większe przychody i marże, ale jak na razie po cenie akcji nie widać efektów.

Plusy i minusy oferty publicznej PLAY

Plusy oferty publicznej PLAY:

- najszybciej rosnący podmiot na polskim rynku telekomunikacyjnym

- plany wypłaty dywidendy

- mocna i rozpoznawalna marka

- bardzo duża baza klientów, co w dłuższej perspektywie może otwierać nowe możliwości strategiczne

- oferta jest bardzo duża, co może przyciągnąć inwestorów z zagranicy

Minusy oferty publicznej PLAY:

- branża, w której działa PLAY jest bardzo konkurencyjna

- branża w której działa PLAY wymaga dużych nakładów inwestycyjnych

- zadłużenie spółki jest wysokie

- środki z emisji nie zasilą bezpośrednio spółki

- ryzyko związane z ze stabilnością zespołu zarządzającego spółką po zrealizowaniu programów motywacyjnych (emisja menedżerska na kwotę ponad 200 mln złotych)

- skomplikowana struktura oferty i zapisów dla inwestorów indywidualnych oraz dla pracowników

- sektor telekomunikacyjny podlega działaniom deregulacyjnym ze strony UKE i KE, wpływającym negatywnie na przychody

- PLAY nie jest zarejestrowany w Polsce, a w Luksemburgu, co jest dodatkowym czynnikiem ryzyka dla polskiego inwestora

- prospekt emisyjny jest po angielsku, a po polsku jest dostępny jedynie skrót mający 23 strony

- w perspektywie dłuższej niż rok duża podaż akcji pracowniczych i menedżerskich

- oferta jest bardzo duża, co może powodować problem z zebraniem odpowiedniej ilości kapitału

- wskaźnikowo spółka wypada drogo – wskaźnik cena/zysk na poziomie 18,4 przy cenie maksymalnej

- wakacje to nie najlepszy okres na tak dużą ofertę

Podsumowanie

Jak widać – minusów jest sporo. Patrząc na samą ich liczbę, widać że jest ich wyraźnie więcej niż plusów. Nie można zapominać o jednym i być może najważniejszym aspekcie – PLAY to spółka bardzo duża, efektywnie zarządzana i bardzo dobrze sobie radząca na trudnym rynku. Tego typu podmioty cieszą się zwykle uznaniem inwestorów, którzy są skłonni zapłacić premię za systematyczną poprawę wyników.

Czy tak będzie również w przypadku oferty publicznej PLAY i zakończy się ona sukcesem? W niedługim czasie wszystko się wyjaśni.

Jeśli masz ochotę możesz podzielić się opinią na temat spółki w komentarzach pod wpisem. Zapraszam i z góry dziękuję.

Zainteresowanie akcjami Playa przeroslo moje „pesymistyczne” oczekiwania. Dziś PAP Biznes podał,że przy cenie 34 zł/a instytucje ( chyba głównie zagranica?) pokryli podaż 1,7 krotnie czyli szykuje się …sukces oferty?