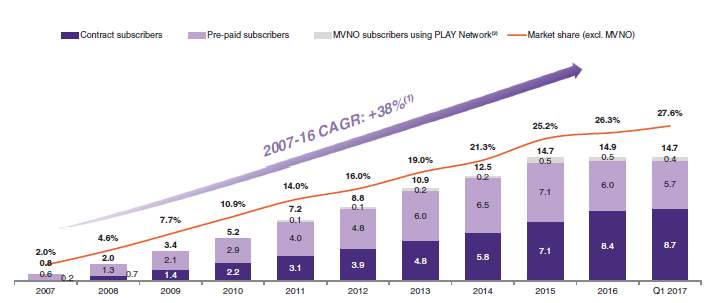

Spółki nikomu przedstawiać nie trzeba. PLAY jest drugim co do wielkości operatorem GSM w Polsce i czwartą najbardziej rozpoznawalną marką w Polsce. W tej chwili spółka prowadzi ofertę publiczną, która jest największa od czasu zakończenie dużych prywatyzacji przez Skarb Państwa. Skala sukcesu spółki, która działa zaledwie od 2007 roku jest ogromna. PLAY wchodził na rynek jako 4 gracz, ponad 10 lat po uruchomieniu sieci GSM przez 3 pierwszych operatorów (Plus GSM, Centertel-Idea i Era GSM) i w tej chwili zajmuje druga pozycję na tym rynku.

W osiągnięciu tego poziomu pomogły spółce preferencje ze strony regulatora, ale i bez nich (od 2014) spółka pokazuje, że radzi sobie bardzo dobrze. Wystarczy spojrzeć na poniższy wykres pokazujący tempo zwiększanie się liczby klientów i wzrost udziału rynkowego przez ostatnie 10 lat.

PLAY niewątpliwie rozwijał się niezwykle szybko, zdobywając bardzo mocną pozycję na rynku. Przy kupnie akcji najważniejsze jest jednak jakie perspektywy stoją przed spółką w przyszłości.

Tradycyjnie kilka linków do szerszych opracowań na temat spółki.

PLAY nie emituje nowych akcji (z wyjątkiem relatywnie niewielkiej puli akcji z programów motywacyjnych) i sama emisja nie zmieni sytuacji finansowej spółki. Sprzedającym jest dotychczasowy właściciel spółki, który po kilku latach poszukiwania inwestora branżowego zdecydował się na wyjście z inwestycji poprzez giełdę. Z założenia jest to mniej korzystne dla sprzedającego, ponieważ w ten sposób nie jest w stanie uzyskać premii za oddanie kontroli nad spółką.

Ciekawą teorię przedstawił analityk AXA TFI w wypowiedzi dla Parkietu, wskazując, że cała oferta publiczna jest jedynie grą pod sprzedaż PLAY-a czołowemu polskiemu operatorowi kablowej telewizji UPC. W efekcie mógłby powstać podmiot podobny do Cyfrowego Polsatu, oferujący jednocześnie usługi telekomunikacyjne oraz content (TV). Jest to dość karkołomna teoria, zważywszy na koszty oferty publicznej (ponad kilkadziesit mln złotych), ale być może przy sprzedaży biznesu za kilkanaście miliardów złotych warto ponieść nawet takie koszty.

Perspektywy PLAY na przyszłość

PLAY, podobnie jak inne telekomy, pozycjonuje się na spółkę, która będzie przynosić akcjonariuszom regularne zyski z wypłacanych dywidend. W ramach emisji zostały przedstawione założenia dotyczące wypłacania dywidend (co zresztą robi prawie każda spółka w ofercie publicznej), ale jest to obwarowane wieloma zastrzeżeniami i w mojej opinii trudno PLAY-a traktować jako typowa „dojną krowę”.

Walka o zwiększenie udziału w rynku do tej pory wychodziła PLAY bardzo dobrze, ale w dalszej perspektywie może się okazać kosztowna. Zresztą trudno sobie wyobrazić dalszy wzrost z aktualnych 26,2% do udziału w rynku wyraźnie przekraczającego 30%.

Rynek telekomunikacyjny charakteryzuje się ciągłym spadkiem cen, czemu operatorzy starają się zaradzić oferując coraz szerszy zakres usług. To z kolei wymaga ciągłych inwestycji w infrastrukturę techniczną i zakup kolejnych częstotliwości radiowych. Wysokie inwestycje wymagają wsparcia kredytem, co później odbija się na rachunku wyników w postaci kosztów odsetek. Dodatkowo pojawiają się ograniczenia związane z możliwością dysponowania wypracowanym zyskiem.

Połączenie tych czynników daje model biznesowy, w którym regularne generowanie nadwyżek gotówkowych może okazać się trudne.

Do tego cały czas występuje presja ze strony regulatorów na zwiększanie konkurencji i obniżkę cen usług.

Pośrednio widać to w materiałach dotyczących PLAY, gdzie eksponowane są „podrasowane” wskaźniki finansowe w rodzaju „zmodyfikowanej EBITDA”, obwarowanej licznymi zastrzeżeniami zamiast zwyczajnego zysku netto.

PLAY jest spółką przynoszącą zyski, ale zdolność do regularnej wypłaty dywidendy nie jest pewna.

Wskaźnik cena/zysk za ostatnie 12 miesięcy to 18,5, co jest stosunkowo wysoką wartością. Oczywiście spółka wskazuje na jednorazowość niektórych pozycji kosztowych, ale w wielu miejscach jest to dyskusyjne.

PLAY i jego konkurenci z GPW

Naturalną bazą do oceny PLAY są jego konkurenci notowani na giełdzie.

ORANGE jest wyceniane wyraźnie niżej. Pozycja rynkowa obydwu spółek jest zupełnie inna. PLAY to lider rynku a ORANGE jest jego maruderem i przeżywa problemy. Akcjonariusze ORANGE w kilkuletniej perspektywie nie maja powodów do zadowolenia, doświadczając długoterminowego trendu spadkowego cen akcji i coraz skromniejszych dywidend.

CYFROWY POLSAT z kolei jest konglomeratem łączącym sprzedaż usług telekomunikacyjnych, telewizji oraz energii, próbując stworzyć z tego połączenia model biznesowy dający możliwość osiągania dodatkowych zysków wynikających z oferowania pakietów usług. Ten model daje szanse na dużo większe przychody i marże, ale jak na razie po cenie akcji nie widać efektów.

Plusy i minusy oferty publicznej PLAY

Plusy oferty publicznej PLAY:

najszybciej rosnący podmiot na polskim rynku telekomunikacyjnym

plany wypłaty dywidendy

mocna i rozpoznawalna marka

bardzo duża baza klientów, co w dłuższej perspektywie może otwierać nowe możliwości strategiczne

oferta jest bardzo duża, co może przyciągnąć inwestorów z zagranicy

Minusy oferty publicznej PLAY:

branża, w której działa PLAY jest bardzo konkurencyjna

branża w której działa PLAY wymaga dużych nakładów inwestycyjnych

zadłużenie spółki jest wysokie

środki z emisji nie zasilą bezpośrednio spółki

ryzyko związane z ze stabilnością zespołu zarządzającego spółką po zrealizowaniu programów motywacyjnych (emisja menedżerska na kwotę ponad 200 mln złotych)

skomplikowana struktura oferty i zapisów dla inwestorów indywidualnych oraz dla pracowników

sektor telekomunikacyjny podlega działaniom deregulacyjnym ze strony UKE i KE, wpływającym negatywnie na przychody

PLAY nie jest zarejestrowany w Polsce, a w Luksemburgu, co jest dodatkowym czynnikiem ryzyka dla polskiego inwestora

prospekt emisyjny jest po angielsku, a po polsku jest dostępny jedynie skrót mający 23 strony

w perspektywie dłuższej niż rok duża podaż akcji pracowniczych i menedżerskich

oferta jest bardzo duża, co może powodować problem z zebraniem odpowiedniej ilości kapitału

wskaźnikowo spółka wypada drogo – wskaźnik cena/zysk na poziomie 18,4 przy cenie maksymalnej

wakacje to nie najlepszy okres na tak dużą ofertę

Podsumowanie

Jak widać – minusów jest sporo. Patrząc na samą ich liczbę, widać że jest ich wyraźnie więcej niż plusów. Nie można zapominać o jednym i być może najważniejszym aspekcie – PLAY to spółka bardzo duża, efektywnie zarządzana i bardzo dobrze sobie radząca na trudnym rynku. Tego typu podmioty cieszą się zwykle uznaniem inwestorów, którzy są skłonni zapłacić premię za systematyczną poprawę wyników.

Czy tak będzie również w przypadku oferty publicznej PLAY i zakończy się ona sukcesem? W niedługim czasie wszystko się wyjaśni.

Jeśli masz ochotę możesz podzielić się opinią na temat spółki w komentarzach pod wpisem. Zapraszam i z góry dziękuję.

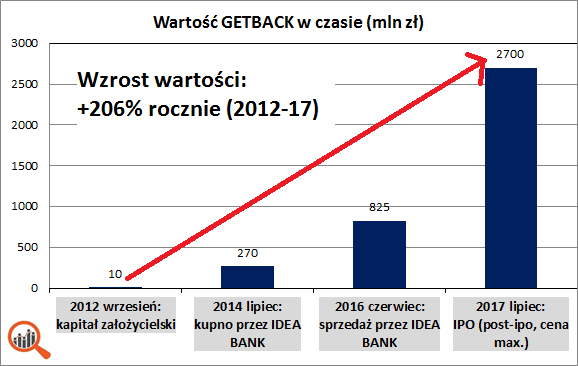

Na warszawską giełdę z ogromnym rozmachem zmierza GETBACK, spółka windykacyjna wywodząca się z grupy kapitałowej GETIN-u.

Spółka rozwija się w bardzo szybkim tempie – w ciągu 5 lat jej wartość z 10 mln zł wzrosła do ponad 2 mld.

Zainteresowanie ofertą jest ogromne – w zasadzie strach otworzyć lodówkę, bo i tam pewnie można znaleźć coś na temat akcji GETBACK. Czy akcje GETBACK to dobra inwestycją i czy warto wziąć udział w IPO?

Oferta publiczna cieszy się ogromną popularnością. Na pewno spółka odniosła sukces wizerunkowy. O spółce napisali już praktycznie wszyscy, a prospekt emisyjny został prześwietlony na wiele różnych sposobów.

Analizy prospektu informacyjnego przeprowadziły praktycznie wszystkie portale branżowe i finansowe. Poniżej kilka linków do takich opracowań.

Warto odnotować analizę przeprowadzoną przez Związek Maklerów i Doradców, bo ta organizacja zwykle nie publikuje tego rodzaju materiałów analitycznych.

Można również zerknąć na wpisy innych blogerów specjalizujących się w tematyce inwestycji. Informacje na temat oferty publicznej GETBACK można znaleźć np. na na blogach finansowych:

Jeśli ktoś jest zainteresowany omówieniem prospektu emisyjnego spółki zapraszam do powyższych opracowań.

Wartość GETBACK rośnie jak na drożdżach

GETBACK imponuje tempem wzrostu. Kapitał założycielski spółki to 10 mln zł w 2012, jej wartość sięga teraz ponad 2 mld zł. W ciągu 5 lat daje to tempo wzrostu wartości na poziomie 206% (to znaczy, że przez 5 lat co roku wartość była potrajana).

Z mojej strony poniżej kilka uwagi na temat modelu biznesowego GETBACK oraz podsumowanie plusów i minusów oferty.

Jak działa GETBACK?

Model biznesowy jest w zasadzie prosty. Początkiem biznesu jest powstanie nieściągalnych należności w bankach, firmach pożyczkowych lub usługowych. W przypadku nieregulowania zobowiązań przez klientów są one spisywane w straty tych instytucji.

Niespłacane zobowiązania są grupowane w pakiety i sprzedawane firmom windykacyjnym. Czasem pozwala to nawet bankom wykazać zysk ze sprzedaży takiego pakietu, jeśli jego wartość księgowa jest niższa niż cena sprzedaży na aukcji.

Firma windykacyjna podejmuje działania mające na celu odzyskanie jak największej kwoty z nabytych wierzytelności. Oczywiście nie jest możliwe odzyskanie całej wartości długu, ale ceny nabycia pakietów to kilka-kilkanaście procent nominalnej wartości, co pozwala na osiąganie całkiem atrakcyjnych stóp zwrotu.

Przykład Spółka windykacyjna nabywa pakiet wierzytelności o nominalnej wartości 100 złotych, płacąc za niego 20 złotych. Spółka w 4 kolejnych latach odzyskuje po od dłużników po 10 złotych (łącznie 40), rezygnując po 4 latach z dalszej windykacji

Bez żadnych wątpliwości działalność byłą zyskowna – wydanie 20 zł dało łączne przychody 40 zł w kolejnych latach. Wewnętrzna stopa zwrotu (IRR) to 34,9% – każdej firmie należy życzyć takich zwrotów.

Problemem jest kwota zysku jaka zostanie pokazana w poszczególnych okresach. Poza bezpośrednim kosztem nabycia musi ona uwzględniać jeszcze koszt finansowania pakietu – w tej kwestii są duże różnice pomiędzy poszczególnymi spółkami z branży windykacyjnej.

Niestety nie ma standardów mówiących o księgowaniu działalności windykacyjnej (w odróżnieniu od np. banków). Przedmiotem obrotu firm windykacyjnych jest pieniądz i przedmiot działalności miesza się z jej miernikiem, co powoduje spore trudności w analizie rentowności i majątku spółki.

Nie ma szczegółowego MSR (Międzynarodowego Standardu Rachunkowości), który by regulował w jaki sposób powinny być ewidencjonowane nabywane wierzytelności, przychody z tzw. „odzysku” i koszty finansowania pakietów wierzytelności. Z uwagi na to spółki z branży windykacyjnej wymagają podczas analizy szczegółowego sprawdzenia polityki rachunkowości spółki.

Czy można skopiować model biznesowy GETBACK?

W mojej opinii inne banki mogą spróbować powtórzyć sukces biznesowy GETBACK. Trudno nie zauważyć, że przy grupie Leszka Czarneckiego (GETIN BANK, IDEA BANK) udało się „wyhodować” w kilka lat firmę wartą kilkaset milionów zł (825 mln złotych w momencie wyjścia z tej grupy kapitałowej po 4 latach działalności).

Pytanie, czy coś stoi na przeszkodzie, żeby podobny ruch zrobiły inne banki? Każdy z nich ma jakąś pulę niespłacanych kredytów i zamiast sprzedawać je podmiotom zewnętrznym mogłyby pozyskać niezbędne know-how i zasilić własne spółki windykacyjne swoimi pakietami niespłacanych wierzytelności. Byłby to klasyczny przykład przejęcia części łańcucha wartości należącego pierwotnie do podmiotów zewnętrznych.

Wystarczą 2-3 takie inicjatywy i wysoka rentowność sektora windykacyjnego w Polsce odejdzie w zapomnienie. Zresztą dalszy wzrost biznesu windykacyjnego w Polsce jest już mocno ograniczony, na co liderzy (KRUK i GETBACK) znaleźli receptę w postaci ekspansji za granicę. Trudno w tym momencie nie pochwalić Leszka Czarneckiego, który wpadł na pomysł aby problem swoich banków w postaci złych długów zamienić na dobrze prosperujący biznes. Dodatkowo udało się zgarnąć premię za pierwszeństwo i ten biznes bardzo korzystnie sprzedać.

Windykacja polską specjalnością w Europie?

GETBACK idzie w ślady Kruka i również planuje intensywną ekspansję za granicą. To może być recepta na wskazywane powyżej zagrożenia związane z wysyceniem polskiego rynku. Swoją drogą to całkiem ciekawy pomysł aby branża windykacyjna stała się polską wizytówką. W latach 90-ych z windykacją w naszym kraju kojarzyli się barczyści panowie mówiący ze wschodnim akcentem. Dziś to Polacy coraz śmielej wkraczają na rynki krajów europejskich, choć oczywiście metody windykacji są zupełnie inne.

GETBACK a spółki Leszka Czarneckiego

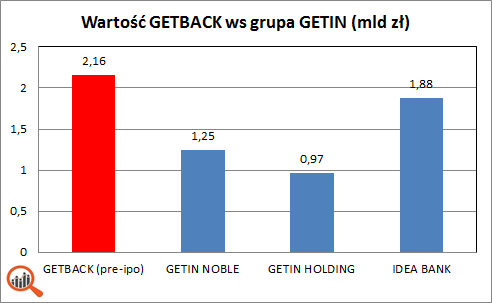

Sporo do myślenia daje porównanie wartości GETBACK z wartością spółek z grupy kapitałowej Leszka Czarneckiego.

Wartość GETBACK, obliczona jako iloczyn ilości istniejących akcji i ceny maksymalnej, to 2,16 mld zł, czyli wyraźnie więcej niż każdego z 3 banków z grupy GETIN-u notowanych na GPW. W pewnym sensie to dość zaskakujące, że wartość firmy windykacyjnej przekracza wartość banków, których zadłużenie obsługuje GETBACK. Oczywiście spółka kupuje również pakiety z innych banków, ale powyższe porównanie daje do myślenia. Z drugiej strony KRUK, lider branży windykacyjnej, jest wart 5,77 mld zł, co również może być pewnym punktem odniesienia dla wyceny GETBACK.

Warto również mieć w pamięci historię spółek z grupy Leszka Czarneckiego debiutujących na giełdzie. W większości przypadków dzisiaj ich wartość jest dziś sporo niższa a inwestorzy nie są zbyt zadowoleni. GETBACK wprawdzie w zeszłym roku został sprzedany przez IDEA BANK funduszom private-equity, ale trudno uniknąć skojarzeń z wcześniejszymi ofertami GETIN NOBLE, LC CORP, OPEN FINANACE czy IDEA BANK-u.

Czy podobnie będzie z GETBACK? Trudno powiedzieć, ale warto wiedzieć że rozstanie spółki z grupą Leszka Czarneckiego jest dość burzliwe – między GETIN NOBLE a GETBACK trwa otwarty konflikt, a na stole leży ponad 100 mln zł.

Naturalnym punktem odniesienia dla GETBACK jest KRUK, którego akcje

Plusy i minusy oferty publicznej GETBACK

Plusy oferty publicznej GETBACK:

spółka pokazała, że potrafi rozwijać się w bardzo szybkim tempie

mocna pozycja na rynku (nr 2 Polsce)

know-how wypracowane na polskim rynku powinno pozwolić na rozwój za granicą

połowa środków z oferty publicznej ma trafić do spółki, co pozwoli na dalszy rozwój

wielkość oferty powoduje duże zainteresowanie inwestorów zagranicznych i oraz inwestorów instytucjonalnych, a spółka prawdopodobnie szybko trafi w skład indeksu MWIG40.

wysokie wyceny domów maklerskich (4 rekomendacje powyżej ceny maksymalnej) powinny wspierać kurs, przynajmniej w krótkim terminie

spółka ma bardzo wysokie wskaźniki sprawności działania

wskaźnik cena/zysk na poziomie 9,7 (bez uwzględniania nowej emisji akcji) jest stosunkowo niski

atrakcyjne parametry wyceny w porównaniu do KRUKA, lidera branży windykacyjnej

Minusy oferty publicznej GETBACK:

konflikt z bankiem GETIN NOBLE może utrudnić dostęp do nowych pakietów wierzytelności

wyniki za 2016 zostały „podpompowane” za pomocą inżynierii finansowej (przeszacowanie pakietów) o około 50 mln zł (około 25% zysku za ostatnie 12 miesięcy)

wysokie tempo rozwoju może być trudne do utrzymania

rentowność biznesu w długim okresie może spaść

spółka ma wysokie wskaźniki zadłużenia

historia giełdowa spółek spod znaku grupy GETIN jest mocno negatywna

bardzo prawdopodobna jest duża redukcja w transzy dla inwestorów indywidualnych

model biznesowy jest wrażliwy na niuanse w księgowości

w najbliższych latach trudno będzie liczyć na dywidendy

Oferta skazana na sukces?

Zapisy dla inwestorów indywidualnych trwają od 26 czerwca do 3 lipca, więc czasu na decyzję zostało niewiele. Ogólne aspekty uczestnictwa w ofertach publicznych zostały przedstawione we wpisie dotyczącym IPO Maxcom.

Oferta publiczna GETBACK z pewnością zakończy się sukcesem. Pytanie, czy będzie to sukces sprzedających akcje czy inwestorów? Strategia sprzedaży na debiucie może napotkać problem z uwagi na prawdopodobną redukcję zapisów dla inwestorów indywidualnych. W długim terminie spółka będzie musiała sprostać wymaganiom związanym z wysoką wyceną spółki, co może okazać się niełatwe.

Wyniki oferty publicznej

Aktualizacja wpisu – 2017-07-07

Krótkie podsumowanie wyników oferty publicznej (transza dla inwestorów indywidualnych i instytucji) z komunikatu spółki:

„W dniu 4 lipca 2017 r. Zarząd (w odniesieniu do Akcji Nowej Emisji) i Akcjonariusz Sprzedający (w odniesieniu do Akcji Sprzedawanych), w uzgodnieniu z Globalnym Koordynatorem oraz w porozumieniu ze Współprowadzącymi Księgę Popytu, ustalili Cenę Ostateczną Akcji Oferowanych na 18,5 PLN (słownie: osiemnaście złotych pięćdziesiąt groszy) za jedną Akcję Oferowaną” „…ustalili ostateczną liczbę Akcji Oferowanych dla poszczególnych kategorii inwestorów na: – 3.000.000 (słownie: trzy miliony) Akcji Oferowanych dla Inwestorów Indywidualnych; oraz – 37.000.000 (słownie: trzydzieści siedem milionów) Akcji Oferowanych dla Inwestorów Instytucjonalnych.”

Plotki mówią o redukcji w transzy dla inwestorów indywidualnych, ale na razie spółka nie przekazała takiej informacji w oficjalnym komunikacie o przydziale akcji.

Ankieta dotycząca oferty publicznej na Twitterze

Jak widać z ankiety przeprowadzonej w ostatni dzień oferty – GETBACK przekonał do siebie inwestorów indywidualnych. Patrząc na dotychczasową historię ankiet widać to dość wyraźnie:

wyraźna przewaga ocen pozytywnych nad negatywnym (34% do 23%)

Jak się okazuje – wzbudzenie zainteresowania inwestorów indywidualnych nie wystarczyło. Cena sprzedaży została zredukowana o ponad 30% w porównaniu do ceny maksymalnej (z 27 do 18,5 złotego). GETBACK nie znalazł uznania w oczach inwestorów instytucjonalnych, którzy zapisując się na akcje spółki określają cenę jaką są skłonni zapłacić za akcję. W zależności od zgłoszonego popytu zostaje ustalona cena i ilość sprzedanych akcji.

Komentarz do wyników oferty publicznej GETBACK

Akcje GETBACK przy cenie 18,50 złotego mają zaskakująco dobre parametry, bazując na sprawozdaniach finansowych zawartych w prospekcie informacyjnym. Wskaźnik cena/zysk (P/E_ wynosi jedynie 8,4 co jest atrakcyjnym mnożnikiem w stosunku do WIG (13,8). Oznacza to jednak, że przy tej cenie akcji „rynek” nie wierzy w trwałość wyników za ostatnie 12 miesięcy, a wręcz oczekuje ich pogorszenia. Nie ma absolutnie mowy po premii do wyceny dyskontującej oczekiwania wzrostu w przyszłości (P/E powyżej średniej rynkowej). Równie dobre wrażenie robi zwrot z kapitału własnego (ROE) GETBACK – do tej pory wynosił prawie 50%, po emisji dalej będzie na wysokim poziomie zbliżonym do 30%.

Wróbelki ćwierkały, że fundusz private-equity Abris oferujący 20 mln zł własnych akcji mocno zastanawiał się nad sprzedażą swojej transzy 20 mln istniejących akcji po cenie 18,50, ale ostatecznie zdecydował się wyjść z z inwestycji (częściowo – to 1/4 akcji należących do funduszu). Przy sprzedaży wyłącznie 20 mln nowych akcji (czyli 2 razy mniej niż ostatecznie sprzedano) możliwa do osiągnięcia cena wynosiła podobno około 20 złotych.

Ogólne wrażenie po ogłoszeniu wyników oferty jest takie, że rynek nie uwierzył w wyniki GETBACK, traktując je jako mocno „podpompowane” na czas debiutu. Można się było spotkać z opinią, że ze spółką jest coś nie tak, skoro fundusz private-equtiy oddaje tak szybko (12 miesięcy po kupnie akcji GETBACK od IDEA BANK-u) i tak tanio spółkę z tak dobrymi wynikami w papierach. Warto obserwować spółkę po debiucie, bo jeśli będzie osiągać dobre wyniki finansowe w najbliższych kwartałach cena akcji. Bardziej prawdopodobny jest jednak scenariusz pogorszenia się wyników, co w zasadzie cena w ofercie publicznej już zdyskontowała.

Ile można zarobić na giełdzie – to pytanie zadaje sobie każdy początkujący inwestor. Większość inwestorów zaczyna przygodę z inwestowaniem mając bardzo rozbudzone oczekiwania. Zachętą do zainwestowania własnych pieniędzy na giełdzie są informacje o osiąganych przez innych krociowych zyskach.

To, że zyski na giełdzie mogą być wysokie i łatwe do osiągnięcia można również stwierdzić obserwując reklamy funduszy inwestycyjnych. Często pokazują one dochody rzędu kilkudziesięciu procent rocznie. Czy takie zyski rzeczywiście są możliwe do osiągnięcia? Ile w tym prawdy?

To, że zyski na giełdzie mogą być wysokie i łatwe do osiągnięcia można również stwierdzić obserwując reklamy funduszy inwestycyjnych. Często pokazują one dochody rzędu kilkudziesięciu procent rocznie. Czy to jest faktycznie możliwe? Ile w tym prawdy?

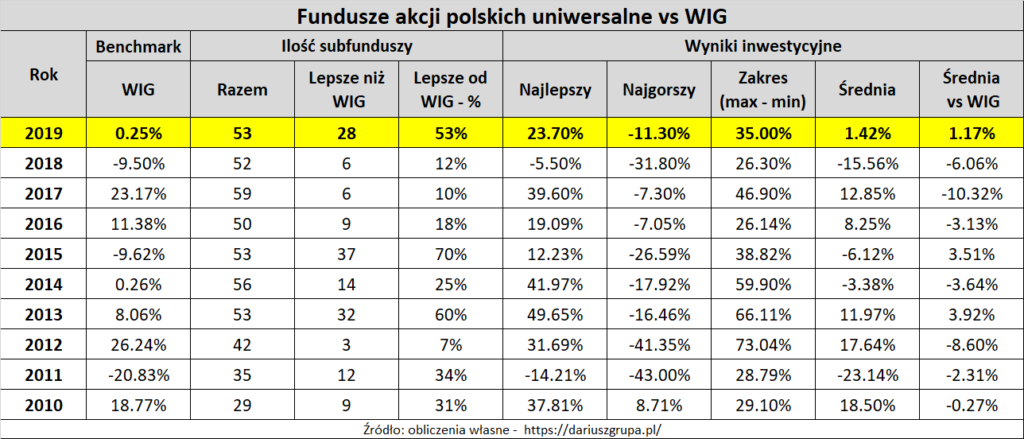

Artykuł zaktualizowany w lutym 2020 (zakres analizowanych danych, treść, wykresy i tabelki)

To wszystko niestety jest złudzeniem – realia inwestowania są niestety skromniejsze. Reklamy są wybiórcze – zazwyczaj eksponują wyniki inwestycyjne najlepszych chwilowo produktów, które nie utrzymują się w dłuższym terminie. Jeśli chodzi o osiągnięcia znajomych „rekinów giełdowych” – przyjaciele nagle milkną albo zmieniają temat rozmów, kiedy koniunktura na giełdzie się pogarsza.

Przy długoterminowym inwestowaniu, które jednocześnie nie będzie zajęciem któremu oddajemy się bez reszty, ambitnym wynikiem będzie przebicie stopy zwrotu z indeksu , który wskazuje koniunkturę na całym rynku giełdowym. Takim indeksem dla warszawskiej giełdy jest indeks WIG.

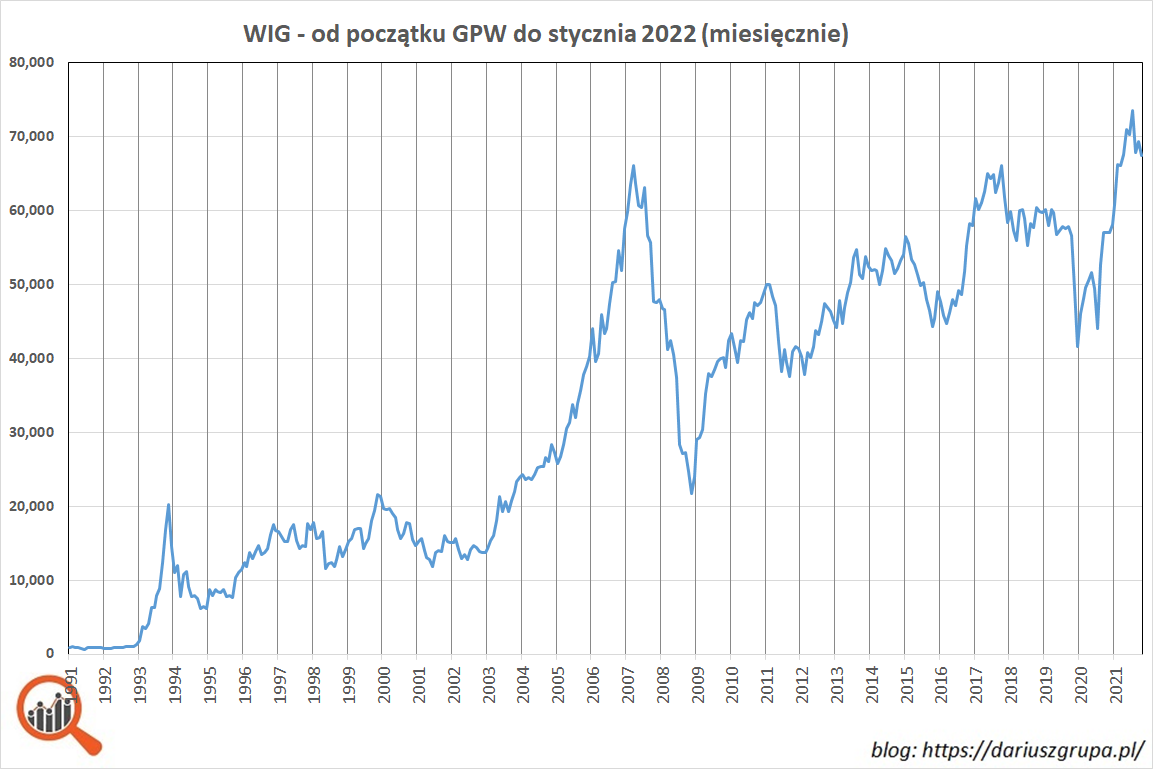

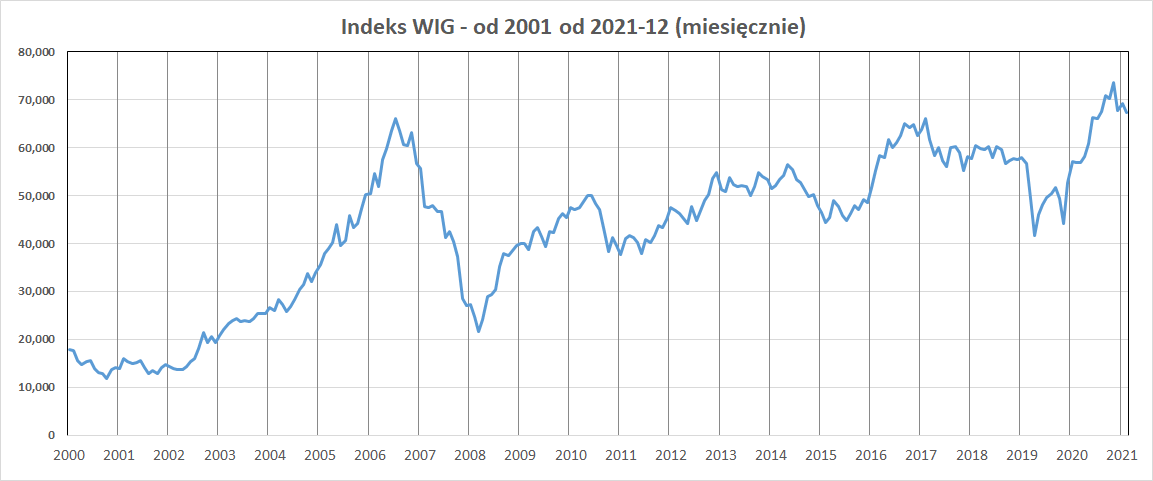

Indeks WIG – od początku giełdy

Zerknijmy jak w ciągu ostatnich 31 lat rosła i spadała warszawska giełda.

Indeks WIG od początku notowań na GPW (16 kwietnia 1991) do końca stycznia 2022 wzrósł o prawie 7000% (dokładnie o 6642% po spadkach w styczniu 2022). W teorii zainwestowany na rozpoczęciu notowań w Warszawie kapitał powiększył się 66 razy. Największe wzrosty miały miejsce w następujących latach:

1993 – WIG wzrost o 1095,4% (ponad tysiąc procent – to nie pomyłka)

1996 – WIG zyskał 86,1%

2009 – indeks WIG wzrósł o 46,9%

Dla całej historii polskiej giełdy (lata 1991-2021) średnia roczna stopa zwrotu to 44,7% liczona jako średnia arytmetyczna rocznych stóp zwrotu i 14,7% jako średnia w ujęciu geometrycznym. Ta drugie podejście (średnia geometryczna) jest bardziej właściwa dla obliczania stopy zwrotu z inwestycji, co pokazuje poniższy przykład.

Jak działa średnia arytmetyczna i geometryczna

Przykład:

Inwestor inwestuje (kupuje akcje) 1000 złotych i na koniec 1 roku jego portfel jest wart 500 złotych. Na koniec 2 roku portfel akcji jest wart znowu 1000.

Osiągnięte stopy zwroty:

za 1 rok – strata -50% (spadek wartości z 1000 do 500)

za 2 rok – zysk +100% (wzrost wartości z 500 do 1000)

Średnia arytmetyczna dla lat 1 i 2 to +25%, a średnia geometryczna to 0%. Ta druga odpowiada faktycznym zmianom zainwestowanego kapitału (zainwestowaliśmy 1000 złotych i po 2 latach mieliśmy taką samą kwotę).

Jeśli chcesz się dowiedzieć więcej na temat średniej oraz innych pojęć statystycznych używanych w inwestowaniu – zapraszam do poniższego wpisu.

WIG vs inflacja w latach 1991-2021

Opieranie się na danych z lat 1991-2000 jest to jednak dość złudne. Są 3 główne powody:

w pierwszych latach istnienia na warszawskiej giełdzie było notowane jedynie kilka, a potem kilkadziesiąt spółek

bardzo duża część tego wzrostu to hossa z roku 1993 i 1994, kiedy WIG urósł w ciągu 12 miesięcy o ponad 1700%

do 2000 roku inflacja w Polsce regularnie przekraczała 10%, co w pewnym stopniu powodowało automatyczny wzrost cen akcji jak papierów wartościowych mających pokrycie w realnych dobrach (przyjmuje się, że akcje notowane na giełdzie to dobre zabezpieczenie przed hiperinflacją – to ciekawy i złożony temat do rozwinięcia przyszłości).

W mojej opinii sensownym zakresem analizy 2001 i następne lata (do dziś, co daje już 20-letni horyzont czasowy). Od tego momentu Polska przestała być krajem nękanym przez silną inflację. Jednocześnie już od 1999 roku na giełdzie było notowanych ponad 200 spółek, co zapewnia odpowiednie rozproszenie kapitału.

WIG w latach 2001-2021

Jak widać, po hossie w latach 2003-2007 i krachu giełdowym w 2008 roku na początku 2019 zbliżyliśmy się do maksymalnego poziomu indeksu WIG osiągniętego w 2008. Ciekawostką jest fakt, że w styczniu 2018 na kilka godzin, WIG przebił rekordowy wynik osiągnięty w 2007 roku. Dopiero w 2021 WIG wyraźnie pokonał rekordowy poziom z 2007 roku.

W tym okresie (od początku 2001 do końca 2021) WIG wzrósł łącznie o 388%, a skumulowana inflacja dla tych lat wyniosła 69,7%.

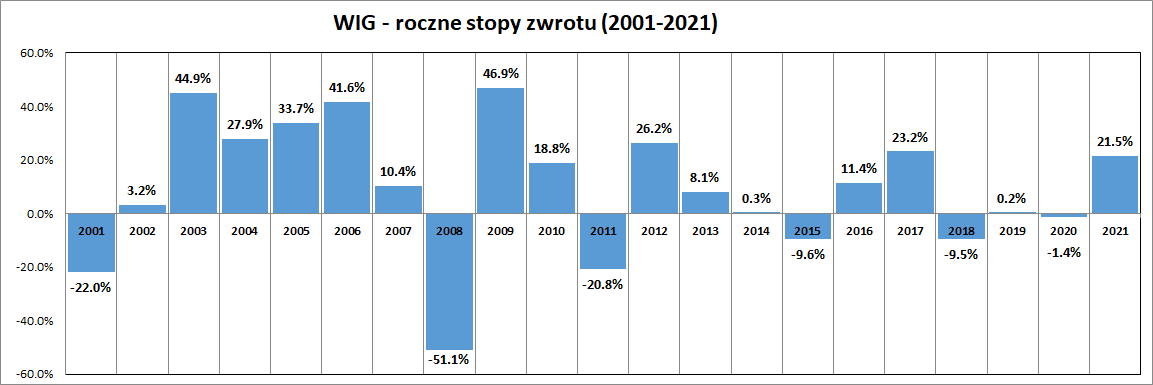

Roczne stopy zwrotu z indeksu WIG w poszczególnych latach przedstawiają się następująco.

Patrząc na zyski w poszczególnych latach kalendarzowych 2001-2021 widać, że:

największa roczna stopa zwrotu to +46,9% (2009)

najniższa roczna stopa zwrotu to -51,1% (2008)

średnia stopa zwrotu to +9,7 % (w ujęciu arytmetycznym)

średnia w ujęciu geometrycznym to +6,7% (takie ujęcie lepiej odpowiada specyfice inwestowania – co pokazywałem we wcześniejszym przykładzie)

Czy indeks WIG bije inflację?

Warto również zweryfikować jaka jest realna stopa zwrotu, czyli taka, która uwzględnia zysk osiągnięty ponad inflację. Średnia stopa inflacji dla lat 2001-2021 wyniosła 2,6%. Indeks WIG zarobił dla inwestorów:

7,2% powyżej stopy inflacji (średnia arytmetyczna)

4,1% powyżej stopy inflacji (średnia geometryczna)

WIG na tle innych indeksów

Powyższe wyniki są zasadniczo zgodne z badaniami dla rynków rozwiniętych. Zwykle przyjmuje się premię za ryzyko związane z inwestowaniem w akcje na poziomie 5-5,5% powyżej długoterminowej stopy zwrotu wolnej od ryzyka (zazwyczaj jest to stopa zwrotu z długoterminowych obligacji).

Najważniejszy wniosek z dotychczasowej analizy jest następujący: licząc na zysk na poziomie 10% rocznie możemy w ciągu 1 roku zarówno zyskać 50%, ale również możemy stracić nawet 50% inwestycji. Dobrą informacją jest to, że w długim terminie stopa zwrotu z giełdy bije wyraźnie stopę inflacji. Zła wiadomość jest taka, że aby ta prawidłowość zadziałała, musi jednak minąć sporo czasu. Przy inwestycji ma kilka lat bardzo dużo zależy od momentu rozpoczęcia inwestycji.

Czy indeks WIG jest dobrym punktem odniesienia dla inwestora?

Moim zdaniem przebicie stopy zwrotu z indeksu jest ambitnym, ale realnym i możliwym do osiągnięcia celem dla inwestora indywidualnego. Tego rodzaju indeksy grupują wszystkie bądź zdecydowaną większość notowanych spółek i powinny obejmować wszystkie dochody jakie generują akcje (wzrost cen i dywidendy).

Teoretycznie można zainwestować środki w akcje zgodnie ze składem indeksu i osiągnąć stopę zwrotu na wskazanym wyżej poziomie. Realizacja takiej strategii jest jednak trudna do zrealizowania praktycznie.

Wielkość portfela drobnego inwestora zazwyczaj nie pozwala nam na dokładne odwzorowanie składu indeksu. Dodatkową przeszkodą są koszty transakcyjne, które powodują, że nawet jeśli kupilibyśmy portfel akcji będących podstawą obliczenia indeksu, to zapłacimy prowizję maklerską i poniesiemy koszty spreadu (różnica pomiędzy ceną kupna/sprzedaży).

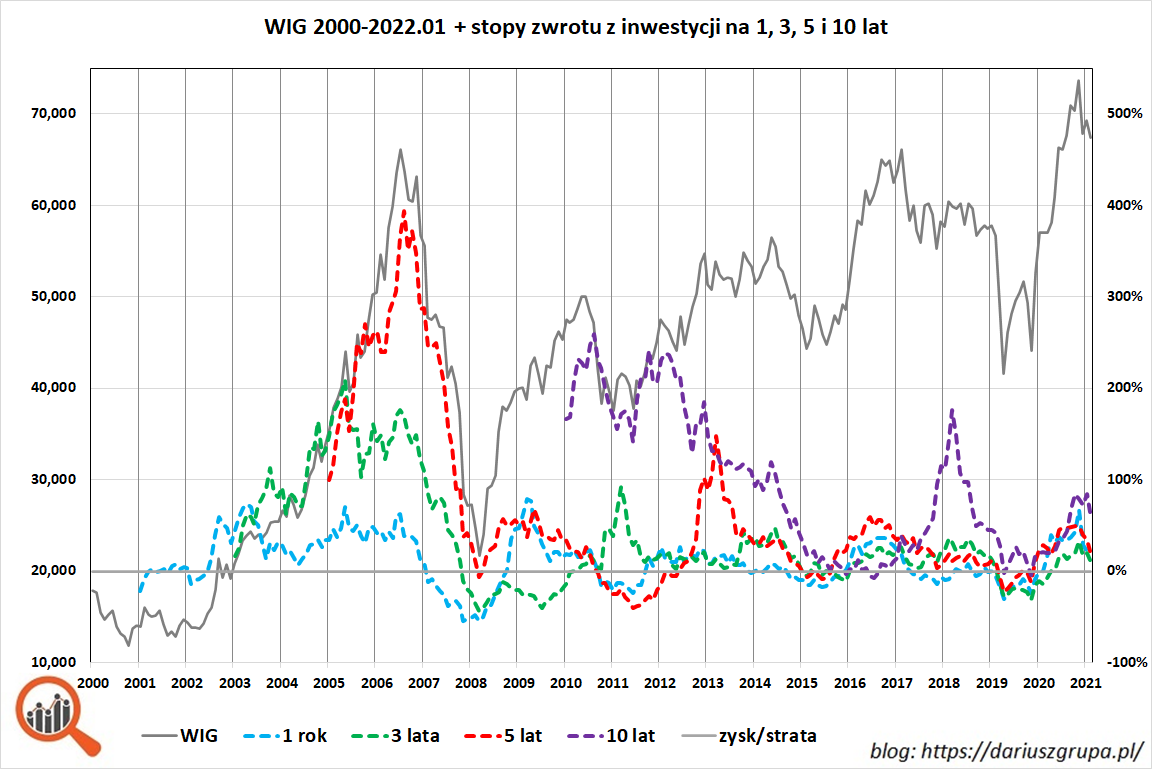

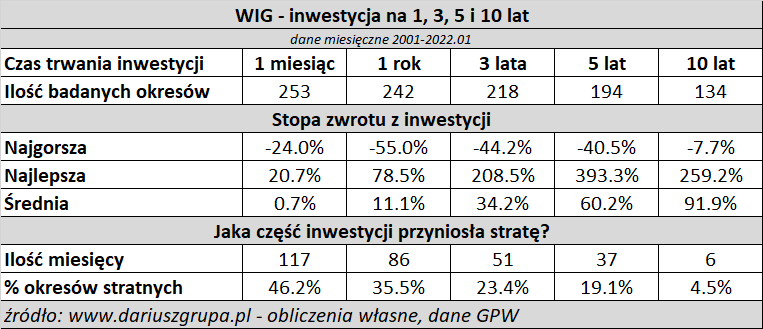

Ile czasu trzeba, żeby inwestycja była wolna od ryzyka strat?

Poniżej zostały przedstawione wyniki testu przeprowadzonego dla stóp zwrotu z indeksu WIG dla danych od 2001 do stycznia 2022.

Podstawowe założenia:

zakres czasowy – od 1 stycznia 2001 do 31 stycznia 2022

dla każdego miesiąca jest obliczana stopa zwrotu z WIG za wskazaną liczbę lat wstecz

w sumie pod uwagę są brane 253 pełne miesiące, więc np. dla inwestycji na 1 rok (12 miesięcy) mamy 242 wyników

badane okresy inwestycji to 1, 3, 5 i 10 lat

liczba badanych okresów dla każdego okresu inwestycji jest podana w tabelce – zakres badania nie wychodzi poza 31 grudnia 2000 jako początek inwestycji

Im dłuższy okres inwestycji tym mocniej zaznaczają się następujące trendy:

średni zysk z inwestycji rośnie wraz z upływem czasu

maleje (procentowo) liczba okresów, w których została poniesiona strata

Dla rocznej inwestycji najwyższa stopa zwrotu to +78,5%, a najniższa stopa zwrotu to -55%. Średni wynik z inwestycji na 1 rok to 11,2%

Największa zmienność wyników jest widoczna dla inwestycji na 5 lat:

najwyższa pięcioletnia stopa zwrotu to +393,3%

najniższa pięcioletnia stopa zwrotu to -40,5%

Tak wysokie wyniki są spowodowane bardzo wysokimi stopami zwrotu osiąganymi w latach hossy 2003-2007.

Dla inwestycji na 10 lat praktycznie nie ma ujemnych stóp zwrotu – tylko 4,5% badanych okresów zakończyło się stratą. Warto jednak zwrócić uwagę, że dla 10-letniej stopy zwrotu szczyt wartości WIG z 2007 jest już brany jako punkt początkowy 10-letniej inwestycji. Nawet pomimo tego zdecydowana większość stóp zwrotu w horyzoncie 10 lat jest dodatnia.

Stopy zwrotu dla wieloletnich inwestycji na GPW

Zainspirowany artykułem na blogu Q-News (Cała prawda o REALNYCH stopach zwrotu z polskich akcji) rozszerzyłem analizę o dodatkowe ujęcie. Tabelka poniżej przedstawia stopy zwrotu z indeksu WIG dla inwestycji na okres od 1 do 10 lat.

W jaki sposób czytać tę tabelkę? W pierwszej kolumnie znajduje się moment rozpoczęcia inwestycji (początek roku), w kolejnych kolumnach znajdują się stopy zwrotu dla inwestycji na określoną liczbę lat.

Przykładowo:

dla 2021 jest dostępna tylko stopa zwrotu dla inwestycji jednorocznej (od początku 2021 do końca tego roku)

dla 2010 roku są dostępne stopy zwrotu dla inwestycji od 1 do 10 lat. Np. w kolumnie 3 mamy wartość 18,7%, co oznacza, że inwestycja od początku 2010 roku do końca 2012 (3 pełne lata) dała właśnie taką stopę zwrotu

Na czerwono została oddzielona część tabelki dla inwestycji rozpoczynających się przed i po 2001 roku. Jak widać – im dłuższy okres inwestycji, tym mniej czerwonych wartości, które oznaczają stratę. Warto zwrócić uwagę na feralny rok 2008. Wtedy WIG osiągnął historyczny szczyt i zanotował ogromny spadek – potrzeba było aż 10 lat, żeby ponownie wyjść na plus.

Stopa zwrotu i odchylenia standardowe dla WIG

Warto też podać parametry statystyczne obliczone na podstawie miesięcznych danych na temat stóp zwrotu (okres grudzień 2000 – styczeń 2021):

roczna stopa zwrotu to +11,1 % (średnia arytmetyczna)

roczne odchylenie standardowe stopy zwrotu to 26,2% – z tej statystyki wynika, że dla 2/3 przypadków roczna stopa zwrotu powinna być zawarta w przedziale +/- odchylenie standardowe od średniej (11,1% – +/-26,2% – czyli od -15,2% do +37,3%)

Wróćmy zatem do pytania, czy osiągnięcie stopy zwrotu lepszej niż WIG jest ambitnym celem dla inwestora.

Czy łatwo osiągnąć wyniki lepsze niż WIG?

Wyniki osiągane przez fundusze inwestycyjne inwestujące w akcje, które analizowałem na blogu (linkowany wpis dotyczy wyników za 2018) pokazują, że nie jest to zadanie proste. W ujęciu rocznym jedynie około 30% funduszy jest w stanie osiągnąć wynik lepszy niż WIG. W zależności od roku liczba takich funduszy waha się od 7 do 60%.

Ile można zarobić na giełdzie – dyskusja

A jakie jest twoje zdanie?

Jeśli jesteś inwestorem giełdowym, to czy porównujesz swoje wyniki inwestycyjne do indeksu WIG?

Czy udaje Ci się osiągać lepsze wyniki niż indeks?

Czy WIG jest najlepszym punktem odniesienia dla inwestora indywidualnego do oceny swoich wyników inwestycyjnych?

Zapraszam do wyrażenia swojego zdania w komentarzach poniżej.

Jeśli uważasz, że informacje zawarte we wpisie są wartościowe – podziel się nimi ze znajomymi w mediach społecznościowych. Może to być np Like/Udostępnienie na Facebooku lub też Like/Retweet na Twitterze. Z góry dziękuję – pomoże mi to w dotarciu z tym wpisem do większej liczby osób.

Na warszawską giełdę wybiera się spółka Maxcom, znana z produkcji telefonów komórkowych dla seniorów. Z prospektu emisyjnego wynika, że Maxcom potrafi całkiem dobrze zarabiać na tych produktach i prognozuje mocny wzrost sprzedaży i zysków. Dzięki emisji publicznej inwestorzy mają możliwość nabycia akcji tej spółki.

Spółka wyspecjalizowała się w produkcji telefonów komórkowych kierowanych do użytkownika preferującego mniej nowoczesne technologie. Maxcom produkuje 38 różnych rodzajów telefonów komórkowych w 4 liniach produktowych. Dodatkowo spółka jest producentem innego rodzaju produktów elektronicznych (telefony stacjonarne, krótkofalówki, nawigacje satelitarne, urządzenia do monitoringu dzieci i pomieszczeń oraz akcesoria do telefonów komórkowych), które jednak stanowią tylko około 10% przychodów.

Głównym klientem spółki są operatorzy telekomunikacyjni (51%) i sieci handlowe (30%). 19% sprzedaży trafia do sprzedawców detalicznych.

79% sprzedaży to rynek krajowy, 16% sprzedaży to rynki krajów Europy Środkowo-Wschodniej. Inne rynki (Europa Zachodnia) to niecałe 5%. Spółka planuje mocniejsze wyjście na rozwinięte rynki krajów Unii Europejskiej po sukcesie oferty publicznej.

Maxcom – jak wyglądają wyniki spółki?

Spółka bardzo mocno zwiększała sprzedaż w 2015 (+61,3%) i 2016 (+116,5%). Na lata 2017 i 2018 spółka przedstawia równo ambitną prognozę. Jeśli udałoby się ją zrealizować to w ciągu 4 lat sprzedaż wzrośnie 5,7 razy. Podobnie będzie z zyskami – od kwoty 1,8 mln zł w 2014, poprzez kwotę 12,2 mln zł w 2016, a w 2018 spółka prognozuje wzrost zysku netto do 22,0 mln zł (+80% w porównaniu do 2016).

Spółka w 2016 roku osiągnęło rekordową rentowność – jest ryzyko, że może być ona trudna do powtórzenia w kolejnych latach. Prognoza tego nie zakłada, ale wycena akcji spółki w IPO zakłada mocny wzrost sprzedaży i zysków i rentowność wyższą niż w latach 2014 i 2015

Patrząc jedynie na najbliższe 2 lata będące przedmiotem prognozy – sprzedaż ma wzrosnąć o 92% a zysk ma wzrosnąć o 80%. Jest to bardzo ambitna prognoza i pozostaje spółce życzyć jej zrealizowania. Ale jest to również największy czynnik ryzyka związany z zakupem akcji.

Niepokojący może się wydawać duży wzrost zapasów i ujemne przepływy finansowe z działalności operacyjnej za 2016 rok. Mimo, że spółka handluje elektroniką jest w mniejszym stopniu narażona na straty związane ze starzeniem się zapasów – jej produkty z niejako z definicji nie pretendują do bycia nowością rynkową.

Warto również zwrócić uwagę, że spółka nie posiada majątku produkcyjnego. Cała produkcja jest prowadzona przez podwykonawców w Chinach. Majątek spółki to w 96% majątek obrotowy (zapasy produktów, należności od klientów i środki finansowe).

Bardziej szczegółowe omówienie kwestii związanych z ofertą publiczną Maxcom można znaleźć na portalu Stockwatch.pl:

Spółka sprzedaje 32% nowych akcji i jednocześnie dotychczasowi akcjonariusze (rodzina Wiluszów – założyciele spółki) sprzedają 10% posiadanych akcji. Po ofercie spółka dalej będzie pod kontrolą dotychczasowych właścicieli. Maxcom chce pozyskać do 47,5 mln zł i przeznaczyć je na rozwój nowych produktów i kanałów sprzedaży.

IPO jako inwestycja długoterminowa

Czy warto nabyć akcje Maxcom pod kątem inwestycji długoterminowej? Oczywiście zależy to od indywidualnej oceny inwestora i tego na ile wierzy, ze cena i wartość będą rosły po wejściu na giełdę. Praktyka pokazuje, że bywa z tym bardzo różnie. Warto wiedzieć, żeBenjamin Graham w książce „Inteligentny inwestor” wprost zalecał trzymanie się z daleka od ofert publicznych. Benjamin Graham jest guru inwestowania w wartość i był mentorem Warrena Buffeta, więc warto rozważyć to co pisał w swojej słynnej książce.

Przyczyny sprzedaży akcji, zwłaszcza jeśli sprzedającym jest główny akcjonariusz, mogą być najróżniejsze. Zawsze należy zastanowić się czy inwestor nie chce sprzedać „na górce” przewidując pogorszenie się wyników lub chcąc „skonsumować” wyjątkowo dobre wyniki spółki w ostatnich kilku latach. Nie ukrywam, że takie podejście do tematu ofert publicznych jest mi bliskie.

Na GPW jest notowanych koło 400 spółek i nie widać racjonalnego powodu, dla którego mielibyśmy w jakiś szczególny sposób analizować zakup spółki przeprowadzającej ofertę publiczną. Alternatywa, kupić czy nie, akcje debiutującej na giełdzie spółki jest w pewnym sensie fałszywa – tak naprawdę mamy do wyboru dużo szersze spektrum inwestycji.

W przypadku oferty publicznej pojawiają się dodatkowo ryzyka, związane z faktem, żemamy do czynienia ze spółką o której wiemy niewiele.

Strategia Kup i Sprzedaj

Popularna jest strategia kupna akcji w ofercie publicznej i sprzedaży od razu po rozpoczęciu notowań. Taka taktyka często pozwala na zarobienie kilku czy kilkunastu procent w ciągu krótkiego okresu czasu. Równie łatwo można jednak ponieść podobne straty, jeśli na pierwszej sesji cena debiutu będzie niższa niż cena w ofercie publicznej. Warto pamiętać, że spora grupa inwestorów indywidualnych postępuje według tej strategii i obroty na pierwszych sesjach są wysokie a zmienność cen może być duża.

Statystyki potwierdzają, że taktyka Kup i sprzedaj przynosi zyski, choć oczywiście są też emisje które przynosiły straty inwestorom na pierwszych sesjach notowań.

Nieudane poszukiwania inwestora w 2016

Warto wskazać, że Maxcom prowadził poszukiwania inwestora już w zeszłym roku. Od stycznia do września 2016 spółka prowadziła rozmowy na temat emisji 20% akcji na rzecz spółki TOYA. Jest to producent popularnych narzędzi i elekotronarzędzi, notowany na GPW, który informował w raportach bieżących o rozpoczęciu rozmów, ich przedłużeniu i rezygnacji z transakcji.

Jako ciekawostkę można wskazać fakt, że od tych, prowadzonych kilka miesięcy temu, rozmów (styczeń-wrzesień 2016) mocno wzrosła wycena spółki:

TOYA negocjowało emisię 20% nowych akcji spółki za 12 mln zł – daje to wycenę spółki (bez uwzględniania wpływów z emisji) na poziomie 48 mln zł

przedmiotem oferty publicznej jest 32% akcji spółki za kwotę 47,5 mln zł. Daje to wycenę (bez uwzględniania wpływów z emisji) na poziomie 147 mln zł.

Plusy i minusy oferty publicznej Maxcom

Plusy oferty publicznej MAXCOM:

biznes spółki się rozwija, a spółka jest zyskowna

spółka ma ambitną prognozę wzrostu w 2017 i 2018 – wyniki w 1 kwartale 2017 na razie ją potwierdzają

większość środków z oferty publicznej ma trafić do spółki

spółka działa w ciekawej niszy rynkowej, w której wypracowała sobie mocną pozycję

spółka obiecuje wypłatę dywidendy w wysokości min. 25% przyszłych zysków.

jeśli spółka zrealizuje prognozy to wskaźnikowo będzie tania. Wskaźnik cena/zysk dla prognozy wyników i ceny akcji 72 złote na 2017 to 11,0, dla 2018 to 8,8.

Minusy oferty publicznej MAXCOM:

spółka ma charakter wybitnie rodzinny, co często na GPW powoduje problemy z respektowaniem praw akcjonariuszy mniejszościowych. 2 na 2 członków zarządu i 2 z 5 członków rady nadzorczej jest ze sobą powiązanych rodzinnie. Dodatkowo jeden z członków rady nadzorczej jest pracownikiem spółki.

płynność po debiucie może być niewielka – tylko około 10% oferty ma trafić do inwestorów indywidualnych, a sama spółka nie jest zbyt duża.

zauważalna skala transakcji z podmiotami powiązanymi właścicielami spółki (najem nieruchomości, pożyczki)

wyniki w 2016 miały rekordową rentowność – pytanie czy będzie to możliwe do powtórzenia w kolejnych latach

spółka nie posiada majątku produkcyjnego – cała produkcja jest zlecana podwykonawcom z Chin

rynek telefonów dla seniorów, będących głównym produktem spółki, ze względów demograficznym będzie się kurczył

wycena jest dość droga patrząc na wyniki historycznie – wskaźnik cena/zysk przy cenie maksymalnej to 15,1

jeśli spółka nie zrealizuje ambitnych prognoz wzrostu zysków i sprzedaży to nie widać potencjału wzrostu cen akcji

Maxcom – czy warto kupić akcje?

Spółka ma ciekawą niszę rynkową i potrafi na niej zarabiać. Cena akcji jest dość wysoka i uzasadnia ją dopiero ambitna prognoza wyników na kolejne lata. Jej realizacja jest głównym czynnikiem ryzyka dla inwestora. Czy warto zaryzykować? Na to pytanie inwestor musi sobie odpowiedzieć samodzielnie.

Oferta publiczna – gdzie i jak kupić akcje Maxcom

Aby nabyć akcje należy dokonać zapisu za pośrednictwem jednego z 4 biur maklerskich:

Dom Maklerski BZ WBK – Bank Zachodni WBK S.A. (główny oferujący)

Biuro Maklerskie Alior Banku S.A.

Dom Maklerski Banku Ochrony Środowiska S.A.

Dom Maklerski mBanku S.A.

Zapisu można dokonać zarówno w placówkach, jak i za pośrednictwem serwisów internetowych wskazanych domów maklerskich.

Harmonogram oferty wygląda następująco:

Maxcom – czy warto kupić akcje?

Z analizy prospektu emisyjnego wynika, że spółka ma ciekawą niszę rynkową i potrafi na niej zarabiać. Cena akcji jest jednak dość wysoka i uzasadnia ją dopiero realizacja ambitnej prognozy wyników na kolejne lata. Jest to główny czynnik ryzyka dla inwestora.

Czy warto zaryzykować? Na to pytanie inwestor musi sobie odpowiedzieć samodzielnie.

Wyniki oferty publicznej

Aktualizacja wpisu – 2017-06-18.

Wyniki oferty publicznej

Krótkie podsumowanie wyników oferty publicznej (transza dla inwestorów indywidualnych i instytucji) z wiadomości agencyjnej:

„Maxcom ustalił ostateczną cenę akcji w pierwszej ofercie publicznej (IPO) na 55 zł, dzięki czemu wartość oferty wyniesie 47,5 mln zł. Debiut na GPW planowany jest około 30 czerwca br.”

„Redukcja zapisów w transzy dla inwestorów indywidualnych wyniosła 63,4 proc. Inwestorom indywidualnym zostanie przydzielonych 107 tys. akcji, stanowiących 4 proc. w kapitale po ofercie.”

„Do 20 czerwca przyjmowane będą zapisy od inwestorów instytucjonalnych, a 21 czerwca planowany jest przydział akcji. Zakładany pierwszy dzień notowania akcji i PDA na GPW to 30 czerwca. Do inwestorów instytucjonalnych trafi 757 tys. akcji, stanowiących 28 proc. w podwyższonym kapitale Maxcom.”

Ankieta dotyczące oferty publicznej na Twitterze

Jak widać z przeprowadzonej na Twitterze ankiety zainteresowanie spółką było raczej niewielkie:

dużo więcej głosów negatywnych (16%) niż pozytywnych (5%)

widać, że było bardzo dużo osób, które ofertą akcji spółki po prostu nie były zainteresowane (65%)

Dodam, że przeprowadzałem podobne ankiety wcześniej dla innych spółek i odsetek osób pozytywnie nastawionych do spółki dla akcji Maxcom był rzeczywiście niewielki.

Wyniki podobnych ankiet dla innych spółek które niedawno debiutowały na GPW:

Dino Polska – ocena inwestycji – 25% dobra, 24% kiepska, pozostałe głosy nie jestem zainteresowany/nie znam

Griffin RE – ocena inwestycji – 32% dobra, 24% kiepska, pozostałe głosy nie jestem zainteresowany/nie znam

Stelmet – ocena inwestycji – 27% dobra, 9% kiepska, pozostałe głosy nie jestem zainteresowany/nie znam

Artifex Mundi – ocena inwestycji – 6% dobra, 38% kiepska, pozostałe głosy nie jestem zainteresowany/nie znam

Playway – ocena inwestycji – 19% dobra, 19% kiepska, pozostałe głosy nie jestem zainteresowany/nie znam

Komentarz do wyników oferty publicznej Maxcom

Ostatecznie oferta zakończyła się sukcesem, choć dla spółki i większościowych akcjonariuszy jest to sukces umiarkowany. Zostały objęte wszystkie oferowane akcje, ale po cenie niższej o 24% niż maksymalna. W transzy dla inwestorów indywidualnych redukcja jest jednak dość spora – dostaną oni tylko 37% akcji na które się zapisywali.

Wskaźniki finansowe dla ostatecznej ceny emisyjnej 55 zł za 1 akcję Maxcom:

Wskaźnik cena zysk dla zysku prognozowanego na 2017 rok – 8,4

Wskaźnik cena zysk dla zysku prognozowanego na 2018 rok – 6,7

Przy cenie 55 zł spółka od strony wskaźnikowej wygląda dużo atrakcyjniej przy 72 zł za 1 akcję (cena maksymalna w IPO). Wszystkie ryzyka dotyczące spółki, wskazane wcześniej, pozostają cały czas w mocy. Choć oczywiście zdecydowanie maleje ryzyko związane z wysoką wyceną spółki. Jeśli Maxcom zrealizuje swoją ambitną prognozę na najbliższe 2 lata – cena 55 zł daje spory potencjał wzrostu cen akcji.

Teraz pozostaje jedynie oczekiwanie na rozpoczęcie notowań akcji Maxcom na giełdzie. Wtedy okaże się jakie wyniki da strategia sprzedaży akcji z oferty publicznej na debiucie.

Zapraszam do przedstawienia swojego zdania na temat oferty publicznej Maxcom w komentarzach.

Jakie wyniki osiągają fundusze inwestycyjne podczas giełdowej hossy, o której możemy mówić od kilku miesięcy? Czy korzystnym otoczeniu w pełni pozwalają one wykorzystać potencjał zarabiania jaki pojawił się na GPW? Czy fundusze osiągają wyniki lepsze niż benchmarki?

Fundusze inwestycyjne to najprostszy i najbardziej dostępny sposób na zarabianie na giełdzie. Zyski na giełdzie pochodzą z wypłacanych przez notowane spółki dywidend oraz wzrostu cen ich akcji. Oczywiście dotyczy to funduszy, które w swojej polityce inwestycyjnej zakładają inwestowanie w akcje giełdowych spółek.

Warto pamiętać, że fundusze inwestycyjne mogą inwestować w instrumenty finansowe o różnym stopniu ryzyka i w ofercie TFI (towarzystw funduszy inwestycyjnych) są dostępne produkty od zbliżonych pod względem bezpieczeństwa i zysków do lokat bankowych do agresywnych funduszy inwestujących na egzotycznych rynkach akcyjnych.

Aby wykorzystać potencjał warszawskiej giełdy trzeba zainwestować w fundusz zaliczany do klasy „akcji polskich uniwersalnych”.

Definicja takiego produktu jest przytoczona poniżej, ale chodzi po prostu o to, aby fundusz był zobowiązany większość aktywów zainwestować na GPW. Są oczywiście fundusze wyspecjalizowane w określonych sektorach albo segmentach rynku (np. fundusze małych spółek), ale poniżej analizujemy wyłącznie fundusze uniwersalne, czyli dopuszczające inwestycje w pełny zakres spółek z GPW.

Fundusze akcji polskich uniwersalne według klasyfikacje Analizy Online, to takie:

„- których udział akcji lub innych udziałowych papierów wartościowych w aktywach wynosi co najmniej 66% lub

– które inwestują większość aktywów na rynku akcji i jednocześnie posiadają benchmark, odwzorowujący portfel lokat, w którym udział instrumentów udziałowych wynosi co najmniej 80%.”

„fundusze akcji polskich – co najmniej 66% aktywów lokują w akcje spółek mających siedzibę na terenie Polski”

Analizy Online to firma wyspecjalizowana w badaniu rynku funduszy, zbierająca wiele opracować i statystyk dotyczących tych produktów.

„Fundusz akcji powinien spełniać co najmniej jeden z następujących warunków: – efektywny udział w aktywach funduszu akcji oraz innych udziałowych papierów wartościowych wynosi co najmniej 66%, – fundusz inwestuje przede wszystkim w akcje i inne udziałowe papiery wartościowe oraz posiada benchmark będący możliwym do odwzorowania portfelem lokat, w którym udział akcji oraz innych udziałowych papierów wartościowych wynosi co najmniej 90%,”

Zazwyczaj benchmarkiem funduszu akcji polskich jest WIG (Warszawski Indeks Giełdowy), który jest głównym wskaźnikiem koniunktury na warszawskiej giełdzie. W niektórych przypadkach benchmark może być nieco inny (oparty np. na indeksach regionalnych) lub nie zakładać 100% alokacji w WIG (np. 90% WIG + 10% WIBOR 3M).

Traktując fundusze tego typu jako alternatywę do bezpośredniej inwestycji w akcji inwestor porównuje ich wyniki inwestycyjne do WIG. Takie też porównanie jest przeprowadzone poniżej.

Wyniki funduszy akcyjnych w 2017 roku

Wyniki inwestycyjne funduszy po 5 miesiącach tego roku nie wyglądają zbyt optymistycznie.

WIG od początku roku do końca maja 2017 wzrósł o 16,11%. W maju miała miejsce niewielka korekta (-2,5%), ale i tak skala wzrostów od początku roku jest bardzo przyzwoita. Grupa funduszy akcyjnych inwestujących na polskim rynku jest liczna.

Według danych firmy Analizy Online, monitorującej rynek funduszy na koniec maja 2017 działało 61 funduszy zaklasyfikowanych do segmentu „akcji polskich uniwersalne”, z których:

60 funduszy działało od początku roku,

58 funduszy działało przynajmniej rok czasu

52 fundusze działają co najmniej 3 lata

42 fundusze działają dłużej niż 5 lat

Patrząc na wyniki od początku 2017 do końca maja można poczynić następujące spostrzeżenia:

wszystkie fundusze z tej kategorii są na plusie. Przy rynku rosnącym w tym czasie o 16% nie jest to jednak jakieś niesamowite osiągnięcie.

najlepszy wynik to 26,7%, najgorszy to 2,3% – rozrzut wyników to ponad 24% w ciągu 5 miesięcy

średni wynik to 12,11% – o 4% mniej niż WIG (przypomnijmy – 16,11% od początku roku)

mediana wyników to 12,6% – to znaczy, że 50% funduszy uzyskało wynik lepszy, a 50% wynik gorszy niż 12,6%. Mediana to wynik „środkowego” funduszu.

najlepsze 25% funduszy (3 kwartyl) uzyskało wynik równy 14,1% (2% poniżej WIG) lub lepszy

najgorsze 25% funduszy (1 kwartyl) uzyskało wynik równy 10,3% lub gorszy

zaledwie 6 na 60 funduszy uzyskało wynik lepszy niż WIG, z czego 4 fundusze i tak nie przekroczyły wyników inwestycyjnych o więcej niż 2%

Ogólny wniosek jest taki, że dla funduszy inwestujących w akcje benchmark w postaci indeksu odzwierciedlającego zachowanie się całej giełdy (WIG) jest bardzo ambitnym celem.

Najlepsze fundusze akcyjne w 2017 roku – top 10

Zerknijmy jeszcze na najlepsze 10 funduszy z kategorii akcji polskich uniwersalne od początku roku.

Pierwsze 3 miejsca w 2017 (w okresie styczeń -maj) wyglądają następująco:

Novo Akcji (subfundusz funduszu Novo Akcji FIO) – +26,7% od początku roku

Credit Agricole Akcyjny (subfundusz funduszu Credit Agricole FIO) – +19,1% od początku roku (zarządzany przez BZ WBK TFI)

Investor Akcji Spółek Dywidendowych (subfundusz funduszu Investor FIO) – +17,7% od początku roku

Wyniki funduszy akcyjnych w 2016 roku

Warto sprawdzić jak fundusze radziły sobie w poprzednich latach. Podobny wykres z odpowiednimi danymi za 2016 rok jest przedstawiony poniżej.

Jak widać – ogólna sytuacja w 2016 roku wyglądała dość podobnie jak w pierwszych miesiącach 2017.

Krótkie podsumowanie:

– WIG w 2016 roku wzrósł o 11,4%

– najlepszy wynik to +19,1%, najgorszy to -7,1% – rozrzut wyników to ponad 26%

– średni wynik to 8,2% – o 3,2% mniej niż WIG

– mediana wyników inwestycyjnych to 8,7% – to znaczy, że 50% funduszy uzyskało wynik lepszy, a 50% wynik gorszy niż 8,7%. Mediana to wynik „środkowego” funduszu.

– najlepsze 25% funduszy (3 kwartyl) uzyskało wynik równy 10,6% (0,8% poniżej WIG) lub lepszy

– najgorsze 25% funduszy (1 kwartyl) uzyskało wynik równy 5,9% lub gorszy

– 3 fundusze na 50 przyniosły stratę mimo wzrostów na giełdzie

– 9 na 50 funduszy uzyskało wynik lepszy niż WIG, z czego 2 fundusze przebiły WIG o 5% lub więcej

Wyniki funduszy i WIG w latach 2010-2017

Poniżej została przedstawiona tabelka z analogicznymi informacjami za poprzednie 5 lat (2012-2016) i 5 miesięcy tego roku.

Wyniki są mocno niejednoznaczne i stoją w pewnej sprzeczności z przedstawionymi wcześniej danymi dla 2017 i 2016 roku.

Generalnie wniosek, że WIG jest trudnym do pobicia benchmarkiem pozostaje cały czas w mocy. Tylko około 30% funduszy w tym okresie poradziło sobie z benchmarkiem w postaci WIG. Są to wyniki zbieżne z badaniami dotyczącymi innych rynków w innych krajach. Mimo to lata 2013 i 2015 pokazują, że jest możliwa sytuacja, kiedy ponad połowa funduszy osiągnie lepsze wyniki niż indeks. Dotychczasowe wyniki z 2017 i 2012 mogą sugerować, że podczas hossy bicie benchmarku staje się trudniejsze.

Dlaczego fundusze mają problem z biciem benchmarków?

Przyczyn takiego stanu rzeczy jest wiele i będą one rozwinięte w osobnym wpisie. Dziś zostanie zasygnalizowany jeden – najistotniejszy z matematycznego punktu widzenia. Jest to opłata za zarządzanie i jej wysokość. Zwłaszcza na polskim rynku jest to duży problem w osiągnięciu satysfakcjonujących wyników inwestycyjnych. W kategorii funduszy akcyjnych poziom rocznej opłaty za zarządzanie często sięga nawet 4% rocznie od wartości zarządzanych aktywów. Opłata za zarządzanie w wysokości 4% rocznie oznacza, że aby fundusz dla klienta osiągnął wynik lepszy niż WIG wynik inwestycyjny przed naliczeniem opłat musi być lepszy o 4% niż benchmark, co jest dużym wyzwaniem.

Przykład:

WIG w ciągu roku urósł o 10%. Wartość inwestycji funduszu w ciągu roku wzrosła o 12%, opłata za zarządzanie wyniosła 4%. Klient zobaczy wzrost wartości jednostki uczestnictwa o 8% (12% – 4% = 8%). Będzie to 2% mniej niż WIG.

Kluczowy jest wybór funduszu

Z całą pewnością kwestia wyboru właściwego funduszu jest kluczowa – różnica pomiędzy najlepszym i najgorszym w danym roku to kilkadziesiąt procent. Jako ciekawostkę podam fakt, że dla wskazanych 8 lat (z niepełnym 2017) tylko 2 fundusze pojawiły się 2 razy w pierwszej trójce najlepszych funduszy w danym roku. Dla pozostałych 20 funduszy było to tylko jednorazowe pojawienie się w ciągu 8 lat na „podium”. Tak więc na rynku funduszy nie ma jednoznacznych liderów, którzy regularnie potrafią osiągać najlepsze wyniki. Proces wyboru właściwego funduszu również będzie rozwinięta w osobnym wpisie.

Jeśli masz jakieś doświadczenie w inwestowaniu w fundusze akcyjne – zapraszam do podzielenia się nim w komentarzach pod wpisem.

Jeśli uważasz, że bezpośrednie inwestowanie na giełdzie jest alternatywą dla funduszy inwestycyjnych – również zapraszam do dyskusji.

Jeśli uważasz, że informacje zawarte we wpisie są wartościowe – podziel się nimi ze znajomymi wysyłając link lub w mediach społecznościowych (Like/Udostępnienie na Facebooku lub Like/Retweet na Twitterze).

Wydarzenie tygodnia na warszawskiej giełdzie: zawieszenie dywidendy w PGE.

Krótka analiza jak polityka dywidendowa może wpływać na wartość spółek giełdowych.

Transakcja z EdF kosztem dywidend w PGE

W czwartek wieczorem inwestorów zelektryzowała wiadomość o zakupie przez Polską Grupę Energetyczną (PGE) od Electricite de France (EdF) udziałów w kilku polskich elektrowniach, elektrociepłowniach i sieciach ciepłowniczych. Należące do Skarbu Państwa spółki energetyczne w ostatnim roku „repolonizują” wcześniej sprywatyzowane polskie aktywa energetyczne, więc w samej informacji o zakupie aktywów EdF nie było nic specjalnie zaskakującego. Dużo ważniejsza była druga część komunikatu, wskazująca że w związku z tą operację PGE zawiesi na 3 lata (lata księgowe 2016-2018) wypłacanie dywidend.

Sesja po ogłoszeniu komunikatu okazała się trudna dla akcjonariuszy PGE – cena akcji spadła o 8,15% a wartość rynkowa spółki spadła o prawie 2 mld zł. PGE momentalnie utraciło status i opinię stabilnej spółki dywidendowej. Tego rodzaju spółki cieszą się popularnością się wśród pewniej grupy inwestorów, a dodatkowo PGE jest jedną z największych spółek notowanych na warszawskiej giełdzie.

Postrzeganie polskich spółek energetycznych jako maszynki do generowania zysków i dywidend dla akcjonariuszy może jednak trochę dziwić, patrząc na ich ogromne potrzeby inwestycyjne, związane z koniecznością utrzymania mocy produkcyjnych. Ale opinia, według której energetyka to branża defensywna, generująca stabilny strumień zysków, ciągle jeszcze się utrzymuje. Często jednak nie ma ona pokrycia w danych finansowych i niestabilnym otoczeniu takich spółek, ale w literaturze fachowej (raczej tej bardziej leciwej) ciągle można spotkać tego rodzaju stwierdzenia.

Zderzenie działań PGE z zupełnie innymi oczekiwaniami posiadaczy akcji PGE jest dobrym pretekstem do napisania kilku słów na temat dywidend.

Co to jest dywidenda i jaki ma wpływ na wartość akcji spółki?

Dywidenda to część zysku spółki, która jest wypłacana posiadaczom jej akcji. Jest to bezpośredni dochód udziałowca, czyli zarobiona przez spółkę i wypłacana na jego konto gotówka. Spółki przyjmują najróżniejsze podejścia do kwestii wypłaty dywidend. Polityka dywidendowa (jeśli w ogóle istnieje) może wahać się od sztywnych zasad wypłaty dywidend (np. 80-100% rocznych zysków) po reinwestowanie całości zysków w rozwój spółki.

W przypadku spółek giełdowych dywidenda nie jest jednak głównym źródłem zysków posiadacza akcji. Kluczowy jest wzrost cen i wartości posiadanych akcji. Nie jest też oczywiście tak, że jeśli spółka nie wypłaci dywidendy, to akcjonariusze tracą. Akcje są tytułem własności do majątku spółki i środki zatrzymane w spółce dalej są majątkiem akcjonariusza. Natomiast decyzje o ich przeznaczeniu są w gestii spółki. Dywidenda, jak już wpłynie na konto akcjonariusza, znajduje się w jego wyłącznej dyspozycji.

Warto sobie przypomnieć wiodące teorie na temat wpływu polityki dywidendowej na wartość spółek i ceny ich akcji.

Teoria nieistotności dywidendy

To podejście, określane również dźwięcznym mianem „irrelewantności” zakłada, że pieniądze pozostawione w spółce są dla inwestora warte tyle samo co wypłacona w formie dywidendy. W efekcie polityka dywidendowa (wypłacanie bądź niewypłacanie dywidendy) nie ma wpływu na wartość spółki. Teoria ta całkiem dobrze broni się matematycznie w teorii finansów, ale jej słabym punktem jest oparcie na mocno upraszczających rzeczywistość założeniach.

Teoria ptaka w garści

To podejście, o dość frywolnej nazwie, zakłada, że pieniądze wypłacane inwestorom są dla nich wart więcej niż pozostawione w spółce. W konsekwencji spółki wypłacające dywidendy są wyceniane lepiej, niż te które tego nie robią. Głównym uzasadnieniem jest fakt, że inwestor ma duże szersze możliwości dysponowania tym dochodem (konsumpcja, inne inwestycje albo nawet zakup dodatkowych akcji spółki).

Dodatkowo wypłata dywidendy jest ostatecznym dowodem, że spółka zarabia realne pieniądze. Póki pozostają one w spółce, nie ma 100% pewności, że spółka prawidłowo raportuje zyski i mają one pokrycie we wpływach na konto spółki. Całkiem często występuje również sytuacja kiedy mimo generowania zysków spółka ciągle potrzebuje kapitału na inwestycje w majątek trwały, rozwój produktu lub kapitał obrotowy.

Teoria preferencji podatkowych

Ta teoria ma podobne założenia do teorii nieistotności dywidendy, ale jest urealniona o wpływ podatków. Wg niej na ocenę wartości dywidendy dla akcjonariusza wpływają jego uwarunkowania podatkowe i obciążenie podatkami od dochodów dywidend i zysków kapitałowych.

Reakcja rynku na brak dywidendy w PGE

Patrząc na zachowanie kursu PGE 12.05.2017 widać, że teoria „ptaka w garści” zdecydowanie przeważyła. Rynek „ukarał” spółkę mocno – ceny akcji spadły o 8% i w efekcie wartość spółki zmniejszyła się o 1,9 mld zł.

Kluczowe w zrozumieniu takiej reakcji mogą być niedawne działania Ministerstwa Energetyki, które reprezentuje Skarb Państwa jako wiodącego akcjonariusza polskich producentów i dystrybutorów energii.

Dole i niedole akcjonariuszy spółek Skarbu Państwa

Trudno nie zwrócić uwagi na szerszy kontekst sytuacji w jakiej znaleźli się posiadacze akcji PGE. Od jakiegoś czasu akcjonariusze mniejszościowi spółek z udziałem Skarbu Państwa są traktowani z pewną rezerwą, mówiąc dyplomatycznie.

Akcjonariusze spółek energetycznych przez ostatnie 2 lata przeżyli kilka trudnych chwil, kiedy majątek spółek był używany do realizacji działań, które nie miały na celu wypracowanie wartości dla akcjonariuszy, a realizowały inne interesy. Były to kolejne etapy zwiększania zaangażowania kapitałowego w górnictwo węgla kamiennego (inwestycje w PGG – Polską Grupę Górniczą) oraz Polimex-Mostostal (co ostatecznie okazało się udaną inwestycją).

Akcjonariusze PGE padli dodatkowo ofiarą tzw. podatku Tchórzewskiego. Skarb Państwa przeprowadził konwersję w ramach kapitałów własnych spółki i PGE zapłaciło od tej operacji podatek od czynności cywilnoprawnych. Jest to operacja czysto księgowa bez znaczenia ekonomicznego. Pociąga ona jednak za sobą obciążenie podatkiem, co ewidentnie jest niekorzystne dla spółki.

Z ust ministra Tchórzewskiego swego czasu padły nawet słowa:

„Tego typu akcjonariusze rządu PiS nie interesują”

Choć uczciwie trzeba dodać, że bezpośredni kontekst wypowiedzi dotyczył tzw. „kupna akcji pod dywidendę”, a nie stosunku do akcjonariuszy mniejszościowych :

„Szkodliwa jest sytuacja tego typu, że w tego typu spółkach następują gwałtowne zakupy akcji przed walnym zgromadzeniem i uchwaleniem dywidendy po to, żeby potem się tych akcji pozbywać. Tego typu akcjonariusze rządu PiS nie interesują…”

Zawieszenie dywidendy przez PGE na najbliższe 3 lata był kroplą, która przelała czarę goryczy. W efekcie kurs największej polskiej grupy energetycznej poleciał drastycznie w dół.

Z drugiej strony można przywołać przykład najsłynniejszego funduszu inwestycyjnego świata, zarządzanego przez Warrena Buffeta. Berkshire Hathaway, bo o tej spółce mowa, nigdy nie wypłacał dywidendy, co nie przeszkodziło jej akcjom osiągnąć astronomicznej wartości ponad 200 tys. dolarów za 1 akcję.

Podsumowanie

Ocena polityki dywidendowej i jej wpływu na wartość spółki zależy głównie od kontekstu i ocen samej spółki. Jeżeli inwestorzy wierzą, że potrafi ona skutecznie pomnażać wypracowywane zyski i zatrzymywane zyski, brak dywidendy nie jest problemem. Zdecydowanie negatywne jest wykorzystywanie środków spółki w celu realizacji celów większościowych akcjonariuszy, zwłaszcza jeśli będą temu działania szkodliwe dla inwestorów finansowych i indywidualnych. Obiektywnie patrząc – każda sytuacja jest inna i wymaga odrębnej analizy, uwzględniającej sytuację spółki, jej możliwości finansowe. Jeśli inwestorzy uwierzą, że niewypłacona dywidenda zostanie dobrze zainwestowana, nie mają problemu z pozostawieniem jej w spółce.

PGE – ujęcie taktyczne

Wracając do sytuacji na akcjach PGE. Reakcja inwestorów jest jednak mocno emocjonalna. Brak dywidendy w spółce przez najbliższe 3 lata nie oznacza braku zysków, a jedynie ich zainwestowanie w dodatkowe moce produkcyjne i potencjalne zwiększenie dochodów w przyszłości. Sama transakcja nabycia aktywów EdF przez Polską Grupę Energetyczną zyskała raczej pozytywne opinie ekspertów. Jeśli ktoś podziela ten punkt widzenia to przecenę akcji o 8% może potraktować jako swoistą promocję. Taktycznie istotne jest pytanie czy negatywna reakcja rynku znajdzie kontynuację na kolejnych sesjach giełdowych.

Jeśli masz swoją opinię na temat sprawy PGE, podziel się się nią, proszę, poniżej w komentarzu.