Po kilku miesiącach posuchy na warszawska giełdę zmierza kolejny debiutant. Tym razem jest to spółka NANOGROUP, kórej specjalnością są badania biotechnologiczne związane z nanotechnologią. Brzmi to bez wątpienia efektownie i intrygujaco, ale czy inwestorzy mają szansę zarobić na tej inwestycji?

Przy okazji oferty publicznej NANOGROUP w roli członka zarządu może pojawić się na giełdzie Marek Borzestowski, którego doświadczenie w startupach i nowych technologiach przekracza 20 lat.

Czy NANOGROUP daje szansę na powtórzenie sukcesów na miarę SELVITY albo MEDICALGORITHMICS?

Jak powstała spółka NANOGROUP?

Twarzą spółki NANOGROUP jest prezes Marek Borzestowski,znany nieco starszym czytelnikom jak twórca pierwszego polskiego portalu internetowego – Wirtualnej Polski (powstanie – 1994), który po wielu przejściach trafił na warszawską giełdę i jest notowany jako WIRTUALNA POLSKA HOLDING S.A.. Marek Borzestowski po 10 latach działalności w ramach WP sprzedał swoje udziały w 2004 roku a po kolejnych kilku latach pojawił się jako inwestor działający w modelu venture capital.

Drugą kluczową osobą jest profesor Politechniki Warszawskiej Tomasz Ciach(naukowiec, wynalazca i przedsiębiorca – warto przeczytać artykuł na jego temat z Pulsu Biznesu z 2015 roku), który w 2013 założył spółkę biotechnologiczną NanoVelos przy wsparciu funduszu GPV (Giza Polish Ventures), którego partnerem generalnym jest właśnie Marek Borzestowski. Pod koniec 2016 roku NanoVelos i 2 kolejne spółki (NanoSanguis i NanoThea) zostały wniesione do nowego podmiotu, którym jest właśnie nasz debiutant, czyli spółka NANOGROUP. Po niecałym roku spółka zamierza zadebiutować na giełdzie pozyskując jednocześnie kapitał rzędu kilkudziesięciu milionów złotych.

Czym się zajmuje NANOGROUP?

NANOGROUP w ramach 3 spółek zależnych prowadzi 5 projektów badawczych z dziedziny nanotechnologii i medycyny, z wyraźnym ukierunkowaniem na onkologię. Po uzyskaniu środków z IPO planuje zainwestować w kolejne projekty (ako udziałowiec mniejszościowy), a także dofinansować dotychczasowe projekty.

Więcej na temat samej spółki i jej zamierzeń można przeczytać w poniższych opracowaniach:

Według prezentacji spółki nakłady rozwojowe poniesione do 2019/2020 roku mają przekroczyć 100 mln zł, na co składają się:

środki zainwestowane przez dotychczasowych właścicieli – 12 mln

dotacje (przyznane i te o które spółka dopiero wnioskowała) – w sumie 59 mln zł

środki pozyskane w ramach oferty publicznej – 45 mln zł

Zdecydowana większość środków z oferty publicznej trafi do spółki i zostanie wydana na wsparcie projektów badawczych. Ale jednak trzeba zwrócić uwagę, że akcje sprzedają również dotychczasowi właściciele – profesor Ciach 120 tys. szt (0,66 mln zł wg ceny maksymalnej) oraz fundusz 1,05 mln akcji (5,875 mln zł).

Jak można wywnioskować z analizy akcjonariatu i nakładów na badania – dotychczasowi akcjonariusze wnieśli 12 mln zł i mają zamiar po IPO kontrolować prawie 60% kapitału, odzyskując jednocześnie połowę z zainwestowane wcześniej kwoty. Nabywcy akcji w ofercie publicznej będą mieli 40% udziałów i pokryją prawie 80% nakładów finansowych.

Może się to wydawać „niesprawiedliwe”, ale dotychczasowi inwestorzy wnoszą know-how, które tak właśnie zostało wycenione. Niemniej jednak pozyskanie dotacji na kwotę prawie 30 mln zł (już przyznane) ten bilans wyraźnie poprawia. Do inwestorów należy decyzja, czy taka inwestycja jest dla nich korzystna i czy nabędą akcje NANOGROUP w ofercie publicznej.

Analiza finansowa i biznesowa spółki

W przypadku tej spółki właściwie nie ma czego analizować po stronie finansów. NANOGROUP nie ma przychodów z działalności operacyjnej i w pełni koncentruje się na na działalności badawczej. Wiadomo, że przez najbliższe lata spółka będzie ponosić straty. Jeżeli przez ten czas NANOGROUP osiągnie sukces badawczy to nakłady powinny się zwrócić w całości, w części lub nawet wielokrotnie. Jaki będzie efekt działań spółki – tego w tej chwili nie wiadomo.

Spółka w prospekcie przedstawia sprawozdanie skonsolidowane za okres od października 2015 do grudnia 2016, ale trzeba zwrócić uwagę, że koszty 3 spółek zależnych były w nim ujmowane tylko dla okresu po ich przejęciu. Widoczna w tym sprawozdaniu kwota strat i kosztów oddaje jedynie 2 miesiące działania NANOGROUP w takiej postaci jak teraz.

Czego można oczekiwać po debiucie na GPW?

NANOGROUP można porównywać do już notowanych już na giełdzie spółek o profilu biotechnologicznym – SELVITY czy MABION-u. Jakimś punktem odniesienia mogą być też BRASTER czy MEDICALALGORTIHMICS, które prowadzą również działalność na styku technologii i medycyny.

Patrząc na te doświadczenia można wyróżnić kilka cech wspólnych zachowania się akcji tych spółek:

wahania cen potrafią być bardzo mocne, zarówno w górę jak i w dół

w przypadku działalności badawczej trudno przeprowadzić analizę fundamentalną – przeciętny inwestor może nawet nie rozumieć słów używanych do opisu działań spółki

porażki mogą mocno wpływać na notowania spółek (jak niedawno SELVITA)

kluczowe dla osiągnięcia sukcesu jest pozyskanie partnerów zewnętrznych (tzw. big pharma)

poziom cen akcji jest dużym stopniu determinowany zaufaniem inwestorów – bardzo dużo zależy od polityki komunikacyjnej i wiarygodności spółki

Jeśli oferta publiczna NANOGROUP zakończy się sukcesem, notowania cen jej akcji będą zapewne podlegały podobnym czynnikom. Kluczowe będzie to, czy spółka zakończy sukcesem któryś z projektów i będzie miała do przekazania inwestorom dobre i prawdziwe informacje.

Harmonogram oferty publicznej NANOGROUP

od 17.10.2017 r. do 25.10.2017 r. – przyjmowanie zapisów i wpłat w Transzy Inwestorów Indywidualnych

od 17.10.2017 r. do 26.10.2017 r. – proces budowy księgi popytu

do 27.10.2017 r. – podanie do publicznej wiadomości ceny ostatecznej, ostatecznej liczby Akcji Oferowanych ogółem oraz ostatecznej liczby Akcji Oferowanych w poszczególnych transzach

od 30.10.2017 r. do 31.10.2017 r. – przyjmowanie zapisów i wpłat w Transzy Inwestorów Instytucjonalnych

do 3.11.2017 r. – planowany Przydział Akcji w Transzy Inwestorów Indywidualnych za pośrednictwem GPW

do 3.11.2017 r. – przydział Akcji w Transzy Inwestorów Instytucjonalnych

Plusy i minusy oferty publicznej NANOGROUP

Plusy oferty publicznej NANOGROUP:

zespół badawczy na czele z prof. Ciachem ma już na swoim koncie pewne osiągnięcia, co pozwala uznać, że spółka ma odpowiednie kompetencje badawcze

działalność w bardzo innowacyjnej branży z potencjalnie bardzo wysokim stopami zwrotu – w razie sukcesu projektów badawczych potencjał zysków jest bardzo duży

potencjalny rynek na produkty spółki ma charakter globalny

rynek medyczny rośnie i powinien dalej rosnąć w przyszłości w tempie w szybszym niż nominalny wzrost PKB (czynniki demograficzne i cywilizacyjne)

pozytywne succes-story dla notowanych na giełdzie podobnych spółek

długi lockup dla dotychczasowych akcjonariuszy (18 miesięcy GPV i 36 miesięcy prof. Ciach)

Minusy oferty publicznej NANOGROUP:

bardzo duże ryzyko inwestycyjne związane z sukcesem lub porażką projektów badawczych firmy

sprzedaż części akcji przez dotychczasowych właścicieli

biznes w zasadzie niemożliwy do analizy dla przeciętnego inwestora

spółka konkuruje z laboratoriami z całego świata

komercjalizacja efektów badań wymaga wejścia we współpracę z silniejszym partnerem, co ogranicza potencjał zysków

w długim terminie możliwe jest rozwodnienie kapitału (kolejne emisje akcji), jeśli będzie konieczne pozyskanie dodatkowych środków na badania/inwestycje

główna wartość spółki to w dużej części zgromadzony zespół, z czym wiąże się ryzyko ewentualnych odejść

nie ma co liczyć na dywidendę w dającej się przewidzieć przyszłości (mimo zapowiedzi spółki, ale uznałbym to za element PR związanego z ofertą publiczną)

Podsumowanie

Oferta publiczna akcji NANOGROUP należy z pewnością do inwestycji wysokiego ryzyka. Strategia kupna w IPO i sprzedaży podczas debiutu (więcej na jej temat we wpisie dotyczącym IPO MAXCOM) może być ryzykowna ze względu na negatywny sentyment na rynku w momencie finalizowania oferty publicznej.

Po ewentualnym sukcesie IPO spółka będzie warta 115 mln zł, z czego 45 mln zł to gotówka zebrana od nowych akcjonariuszy. Wartość spółki po odjęciu gotówki to około 70 mln zł. Czy dotychczasowe know-how spółki jest tyle warte? Bardzo trudno to ocenić. W tej kwocie nie mieści się jednak jakakolwiek znacząca zdolność do bieżącego wypracowywania zysków już teraz, co może odstraszać bardziej konserwatywnie nastawionych inwestorów. Kluczowe dla sukcesu oferty publicznej NANOGROUP jest przekonanie do spółki inwestorów instytucjonalnych, którzy określą ostateczną cenę akcji.

Zapraszam do podzielenia się opinią na temat spółki w komentarzach pod wpisem.

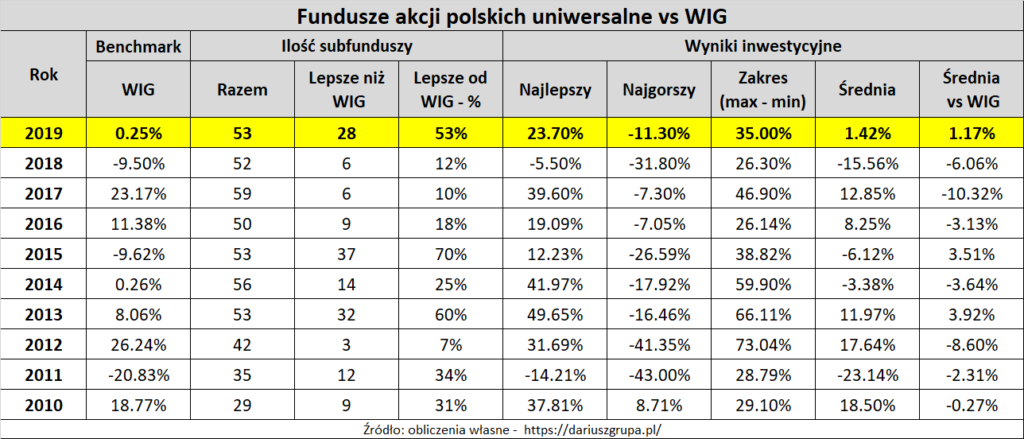

2017 okazuje się najlepszym od wielu lat rokiem na warszawskiej giełdzie. Indeks WIG przez pierwsze 3 kwartały zyskał 24,2%, zaskakując nawet największych optymistów. Jeszcze lepiej radził sobie indeks dużych spółek WIG20, który wzrósł o prawie 26%.

Jak z tej pomyślnej koniunktury na giełdzie korzystają fundusze inwestycyjne? Czy udaje im się dotrzymać kroku giełdowej koniunkturze? We wpisie również o tym, jakie akcje kupują fundusze inwestycyjne z najlepszymi wynikami?

Wyniki funduszy akcyjnych po 3 kwartale 2017

W czerwcu pisałem na temat wyników funduszy inwestycyjnych w 2017 roku i główny wniosek był taki, że mimo hossy, która już wtedy trwała na rynku akcji wyniki funduszy inwestycyjnych były wyraźnie gorsze. Przez kolejne miesiące sytuacja właściwie nie uległa zmianie – WIG zyskał 5,4% w 3 kwartale 2017 i w sumie już ponad 24% od początku roku. Jak na tym tle wyglądają fundusze akcyjne?

Na 60 funduszy jedynie 2 okazały się lepsze niż WIG w 9 miesięcy tego roku, z czego tylko jeden jest wyraźnie lepszy (+14% w porównaniu do WIG). 25% funduszy osiągnęło wynik lepszy niż 18,7% (stopa zwrotu z WIG – 5,5%).

Mediana wyników to 16,3% – oznacza to, że 50% funduszy osiągnęło wynik gorszy niż WIG o 8% lub więcej.

Wśród liderów rynku wskazanych po wynikach za maj 2017 widać jedynie niewielkie przetasowania. Pierwsza dwójka (Novo Akcji, Credit Agricole Akcyjny) jest taka sama jak wcześniej, a Skarbiec Akcja przesunął się o jedno miejsce w górę i wskoczył na „podium”. W dalszej części wpisu przyjrzymy się w co konkretnie inwestowały 3 najlepsze fundusze i dla kontrastu zweryfikujemy również portfel najsłabszego funduszu na rynku (Copernicus Akcji), który jako jedyny osiągnął ujemną stopę zwrotu w tym roku.

Koniunktura na giełdzie w 2017

Warto zerknąć jak w 2017 roku kształtowała się koniunktura giełdowa. Na wykresie widać stopę zwrotu z poszczególnych indeksów od początku roku. Główny indeks warszawskiej giełdy – WIG wypracował do końca września 24,2% zysku. 2017 może się okazać najlepszym od dawna okresem (historyczne stopy – we wpisie poświęconym temu ile można zaronić na WIG).

Najlepiej radziły sobie największe spółki – WIG20 zyskał aż 26,0%. Indeksy małych i średnich spółek radziły sobie już wyraźnie gorzej (MWIG40 +18,3%% i SWIG80 +6,1%) i od marca/kwietnia ich wartości spadają. Jeszcze gorzej wygląda indeks cenowy, w którym każda ze spółek notowanych na GPW ma identyczną wagę. Jest on dużo mniej znany niż główne indeksy, ale odpowiada całkiem dobrze percepcji drobnego inwestora, który zazwyczaj mając niewielki portfel ma możliwość zainwestowania w każdą z ponad 400 notowanych spółek.

W ujęciu indeksu cenowego ceny na giełdzie w ciągu 3 pierwszych kwartałów 2017 spadły (-1,6%). Zestawienie tych wyników oznacza, że wzrost wartości WIG został wygenerowany głównie przez spółki z WIG20, a mniejsze spółki (zwłaszcza te spoza indeksów WIG20, MWIG40, SWIG80) w tym roku w ogólnym ujęciu straciły na wartości. Patrząc przez pryzmat indeksu cenowego trudno w ogóle mówić o hossie w przypadku mniejszych spółek.

Analiza składu portfeli funduszy akcyjnych

Dane o składzie portfeli pochodzą ze sprawozdań rocznych i półrocznych funduszy, które zgodnie z przepisami fundusze muszą udostępniać publicznie. Fundusze nie eksponują specjalnie takich sprawozdań, ale są one dostępne na ich stronach www, choć ich odnalezienie czasami jest dość kłopotliwe.

O czym trzeba pamiętać, analizując te portfele:

mamy wgląd jedynie w portfele na koniec każdego półrocza (w tabelkach poniżej na 30 grudnia 2016 i 30 czerwca 2017)

nawet jeśli dana pozycja jest widoczna na początek i połowę 2017 teoretycznie fundusz mógł ją np. sprzedać w styczniu i odkupić w czerwcu

jeśli fundusz kupił i sprzedał jakieś akcje w trakcie półrocza – nie będziemy widzieli tego w portfelu

Mimo wszystko warto zajrzeć jak inwestowali najlepsi zarządzający. Może to jakąś wskazówką dla indywidualnego inwestora, który chce poszerzyć swoją wiedzę o to jak w praktyce inwestują profesjonaliści.

Jak ograniczenia mają fundusze akcyjne?

Fundusze podlegają dużym rygorom wynikającym z ustawy o funduszach i statutu konkretnego funduszu, które mają na celu zapewnić bezpieczeństwo inwestycji:

maksymalna inwestycja w 1 walor to 5% (lub 10%, jeśli statut na to pozwala)

fundusz z kategorii „akcji polskich uniwersalne” ma określony minimalny udział akcji w portfelu (np. co najmniej 50% musi być zawsze ulokowane na giełdzie), niezależnie od koniunktury na rynku

aktywa funduszy to kwoty liczone w milionach, więc dla naprawdę dużych funduszy liczba akcji, które mogą być obiektem inwestycji jest mocno ograniczona ze względu na płynność obrotu na GPW

aktywa funduszu zmieniają się codziennie, w zależności wpłat/wypłat klientów, więc nawet bez zmiany składu portfela (w procentach aktywów) fundusz może zawierać transakcje na giełdzie

dodatkowo w praktyce fundusz otwarty musi również utrzymywać jakąś rezerwę gotówki, co jest związane z bieżącą obsługą sprzedaży jednostek przez klientów

Warto jednak mieć na uwadze główne różnice pomiędzy inwestycjami funduszy a samodzielnym inwestowaniem. W odróżnieniu od funduszu inwestor indywidualny nie jest związany takimi rygorami i może swobodnie kształtować swój portfel – może np zainwestować jedynie w kilka walorów lub nawet całkowicie wycofać środki z giełdy na rzecz bezpieczniejszych instrumentów.

Fundusz Novo Akcji – miejsce 1/60

Najlepszy w tym roku fundusz osiągnął wynik o 14,4% lepszy niż WIG, wypracowany głównie w 1 półroczu. 5 największych pozycji to około 30% aktywów, co jest wysoką koncentracją inwestycji jak na fundusz inwestycyjny. W portfelu raczej brak niespodzianek – dominują głównie akcje z indeksu WIG20, który radził sobie w tym roku najlepiej. Hitem inwestycyjnym okazał się notowany na Newconnect LUG (wzrost 234% w 2017).

Warto zwrócić uwagę, że wszystkie inwestycje funduszu ujęte w zestawieniu (co najmniej 2% aktywów funduszu na koniec 2016 lub połowę 2017) mają dodatnią stopę zwrotu.

Fundusz Credit Agricole Akcyjny – miejsce 2/60

Fundusz minimalnie (+0,8%) przebił indeks WIG, osiągając do września 2017 stopę zwrotu 25%. Przewaga nad indeksem została wypracowana w 1 i 2 kwartale roku a 3 kwartał był już słabszy (-2,0% gorzej niż WIG).

Najlepszą inwestycją funduszu okazał się CD PROJEKT, co nie jest dużą niespodzianką. W portfelu dla części największych pozycji widać ujemne stopy zwrotu, ale są to głównie pozycje z SWIG80, dla których fundusz w 1 połowie 2017 redukował zaangażowanie. „Przesiadka” ze spółek mniejszych na większe pozwoliła na uzyskanie dobrych wyników inwestycyjnych.

Widać również dużo mniejsze zaangażowanie w akcje w połowie 2017 (spadek o 10%), co zaowocowało niższymi wynikami inwestycyjnymi w 3 kwartale 2017 (2% gorzej od WIG).

Fundusz Skarbiec Akcja – miejsce 3/60

Portfel tego subfunduszu jest mocno skoncentrowany – 5 największych pozycji w połowie 2017 przekraczało 30% aktywów. Najlepszymi inwestycjami w 2017 są CDPROJEKT i SELVITA. Ten drugi papier już w październiku okazał się mocno problematyczny, co zapewne wpłynie na wyniki funduszu za 4 kwartał 2017. Poza tym w portfelu dominują spółki z WIG20, ale dobór „maluchów” jest wyraźnie inny niż w poprzednich funduszach.

Czy dobre wyniki przekładają się na napływ klientów?

Tak wyglądają portfele 3 najlepszych funduszy w tym roku. Wpływ dobrych wyników inwestycyjnych wpływa pozytywnie na aktywa funduszy, również poprzez związane z tym wpłaty klientów. Zdecydowanie najlepszy w tym roku Novo Akcji zwiększył aktywa o 105% (od grudnia 2016 do września 2017) a trzeci pod względem wyników inwestycyjnych Skarbiec Akcja o 48%..To wyraźne wzrosty w segmencie w którym nie ma napływu aktywów, ale tylko Skarbiec Akcja ma udział ponad 1% w aktywach ulokowanych w funduszach akcyjnych.

Drugi pod względem stopy zwrotu w 2017 Credit Agricole Akcyjny zwiększył aktywa w 2017 tylko o 14%, co oznacza że więcej klientów wypłacało środki niż wpłacało (słabiej niż wynik inwestycyjny po 3 kwartałach +25%). Zobaczymy jak te inwestycyjne sukcesy pierwszej trójki będą się przekładać na zainteresowanie klientów w kolejnych miesiącach.

Fundusz Copernicus Akcji – miejsce 60/60

Dla kontrastu możemy również zajrzeć w portfel funduszu, który osiągnął najgorszy wynik inwestycyjny w tym roku i sprawdzić czy widać jakieś różnice w podejściu inwestycyjnym w porównaniu do pierwszej trójki.

Copernicus Akcji na koniec 3 kwartału 2017 jako jedyny ze wszystkich osiągnął ujemny wynik inwestycyjny (-0,1% w porównaniu do +24,2 dla indeksu WIG). W sprawozdaniu z lokat zwraca uwagę przed wszystkim ich ilość – fundusz na akcje ponad 100 różnych spółek, czym wyraźnie różni się od omawianej wcześniej pierwszej trójki. Największa pozycja w portfelu Copernicus Akcji to tylko nieco ponad 2% aktywów. 5 największych pozycji w portfelu funduszu to jedynie 9-10% całości aktywów netto.

Przy takim rozdrobnieniu inwestycji pojedyncze decyzje inwestycyjne mają ograniczony wpływ na wynik, ale mogą wiązać się dużymi kosztami dla funduszu. Trzeba zwrócić uwagę, że fundusz zarządza bardzo skromną kwotą – około 2 mln zł (przypomnijmy – rozdzielonych na ponad 100 (!) inwestycji). Poważnym problemem dla funduszu tej wielkości są koszty stałe jego funkcjonowania, które również obciążają wycenę jednostek. Było to już wskazywane we wpisie dotyczącym funduszu Eurogeddon, który na koniec swego funkcjonowania miał bardzo niską wartość aktywów, co mocno obciążało wycenę certyfikatów.

Podsumowanie

Jak widać – dla liderów rynku funduszy recepta na sukces okazała się stosunkowo prosta (kupuj WIG20 + CDPROJEKT). Taki układ wygranych i przegranych 2017 roku utrzyma się prawdopodobnie do końca roku.

Jeśli masz jakieś spostrzeżenia dotyczące wyników funduszy inwestycyjnych lub ich portfeli inwestycyjnych – zapraszam do podzielenia się nimi w komentarzach. A może chcesz się podzielić swoimi wynikami inwestycyjnymi i odnieść je do wyników funduszy inwestycyjnych?

W zeszłym tygodniu zakończył działalność Eurogeddon. Autorski fundusz profesora Krzysztofa Rybińskiego powstał w 2012 i miał zarobić na krachu strefy EURO.

po 5 latach, w 2017 roku, strefa EURO ma się dobrze, a fundusz jest likwidowany.

Przez ponad 5 latach funkcjonowania (od lutego 2012) jednostki Eurogeddonu straciły na wartości ponad 60% i OPERA TFI podjęła decyzję o zamknięciu produktu i zmianie polityki inwestycyjnej.

Zamknięcie tego funduszu to dobra okazja na przypomnienie kilku prawidłowości dotyczących inwestowania. W końcu najlepiej uczyć się na błędach. Wiadomo, że najskuteczniejsza jest nauka na własnych błędach, ale najtaniej jest się jednak uczyć na cudzych…

Eurogeddon – jak i dlaczego powstał?

Na początek kilka słów o historii funduszu. Eurogeddon to autorski fundusz Krzysztofa Rybińskiego, ekonomisty o imponującym CV. Profesor „Ryba”, bo tak był nazywany w światku finansowym, był głównym ekonomistą jednego z największych polskich banków, wiceprezesem NBP, profesorem ekonomii oraz właścicielem i rektorem uczelni wyższej. Do tego trzeba dodać dużą aktywność publicystyczną, niezłe pióro i spore obycie w mediach.

Profesor utworzył fundusz Eurogeddon oraz postawił własne pieniądze na skrajnie negatywny scenariusz makroekonomiczny, który intensywnie propagował w latach 2010-2012. Miało wówczas miejsce apogeum kryzysu krajów Europy Południowej oraz Irlandii, zwanych pieszczotliwie PIIGS. Ideą funduszu było zarobienie na krachu systemu finansowego strefy EURO i uchronienie inwestorów przed utratą majątku zgromadzonego w innych aktywach finansowych.

Sam fundusz odniósł spory sukces medialny i dość umiarkowany sukces biznesowy. Liczba wpłaconych przez inwestorów aktywów to łącznie 26 mln zł. Mimo początkowych sukcesów inwestycyjnych Eurogeddonu wkrótce sytuacja na rynkach się uspokoiła i wyniki były coraz gorsze. Aktywa funduszu stopniały do kwoty 0,5-0,6 mln zł, która w kontekście funduszy inwestycyjnych jest kwotą śmiesznie małą.

Jest to jednak okazja, żeby wyciągnąć dla inwestorów kilka lekcji na przyszłość.

Lekcja 1 – Profesorowie rzadko wygrywają na rynku

Po 5 latach funkcjonowania funduszu okazało się, że profesor Rybiński nie okazał się zwycięzcą w starciu z rynkiem. Oczywiście nie należy z tego wyciągać wniosków, że nauka i edukacja nie są potrzebne aby skutecznie inwestować. Jak najbardziej – zawsze należy się rozwijać swoje umiejętności i pogłębiać wiedzę związaną z inwestowaniem. Drugą, nawet ważniejszą od książkowej wiedzy, cechą skutecznego inwestora jest jednak doświadczenie i pokora wobec rynku. Tych cech można nabrać dopiero z czasem i zwłaszcza profesorom skaczącym na głęboką wodę może ich brakować.

Lekcja 2 – rzeczywistość to nie modele finansowe

W kontekście poprzedniej „lekcji” warto przypomnieć to historię funduszu LTCM, założonego w 1993 przez dwójkę noblistów z ekonomii (Robert C. Merton i Myron Scholes). Byli to twórcy wiodącego do dziś modelu wyceny opcji (model Blacka-Scholesa-Mertona), którzy postanowili wykorzystać swoje osiągnięcia teoretyczne w praktyce. Założony prze nich fundusz Long Term Capital Managament (LTCM) do pewnego momentu był ogromnym sukcesem (w odróżnieniu od Eurogeddonu). Wszystko popsuło się w 1998 roku, kiedy krach na rynkach azjatyckich spowodował upadek funduszu. LTCM prowadził intensywną działalność na rynku instrumentów pochodnych wykorzystując dużą dźwignię finansową. Jego upadek o mało nie spowodował krachu całego systemu finansowego.

Płynie z tego nauka, że nawet najlepsze modele finansowe opierają się na założeniach, które w pewnym momencie mogą przestać być prawdziwe.

Lekcja 3 – na rynku koniec jest zawsze blisko

Czytając opinie profesora Rybińskiego w czasach startu jego funduszu można było odnieść wrażenie, że świat stoi na skraju katastrofy gospodarczej, a właściwie to już spada w przepaść. Warto pamiętać, że zawsze można znaleźć ekonomistów i publicystów głoszących podobne prognozy.

Scenariusze katastrofalne są mocno eksponowane. Zawsze znajdą się osoby propagujące takie poglądy, często w połączeniu z rozmaitymi teoriami spiskowymi. Często utrzymują oni taką narrację przez wiele lat i znajdują swoje grono wyznawców. Drugą przyczyną są media, z natury rzeczy bardziej ceniące skandale i ostre, kategoryczne sądy. Tymczasem rzeczywistość rynkowa często okazuje banalna. Nie dochodzi do zapowiadanej katastrofy czy wielkiego resetu – globalny krach trzeba przesunąć na kolejny termin.

Lekcja 4 – rynki mogą pozostać irracjonalne dłużej, niż ty będziesz wypłacalny

Jedno z rynkowym powiedzeń, mówi że „rynki mogą pozostać irracjonalne dłużej, niż ty będziesz wypłacalny”. Wcale nie jest powiedziane, że strategia inwestycyjna Eurogeddonu nie okaże się skuteczna w przyszłości. Całkiem możliwe również, że zmiana strategii na inwestycje w akcje rynków rozwiniętych wprowadzona po kilkuletniej hossie okaże się równie chybionym pomysłem co Eurogeddon. Warto o tym pamiętać i zachowywać elastyczność w podejmowaniu decyzji, jeśli scenariusz wydarzeń jaki zakładaliśmy się nie potwierdza.

Lekcja 5 – słowa niepoparte czynami to tylko słowa

Jest też kilka rzeczy, za które należy docenić fundusz Eurogeddon i jego twórcę, Krzysztofa Rybińskiego. Pierwsza z nich to fakt, że profesor zainwestował w fundusz własne środki, co jest znaczącym sygnałem dla inwestorów. Jest to niewątpliwie dobry sposób na uwiarygodnienie autorskiej strategii inwestycyjnej.

Lekcja 6 – inwestowanie w fundusze kosztuje

Eurogeddon miał bardzo korzystną dla inwestora strukturę opłat:

opłata za wyniki („success fee”) na poziomie 25% wypracowanych zysków

opłata stała na poziomie 0,00%.

Było to niewątpliwie ewenement na polskim rynku, gdzie fundusze o agresywnej strategii inwestycyjnej pobierają opłaty na poziomie 3-4% rocznie, niezależnie od wyników inwestycji. Twórca Eurogeddonu zarobiłby na swoim funduszu tylko jeśli faktycznie przyniósłby on inwestorom spore zyski. Choć tak się nie stało, to warto docenić tak uczciwe podejście do inwestorów.

Lekcja 7 – ukryte koszty inwestowania mogą być bardzo wysokie

Mimo korzystnej struktury opłat za zarządzanie warto zwrócić uwagę, że po spadku aktywów poniżej 1 mln zł certyfikaty funduszu były obciążone wręcz horrendalnymi kosztami. W 2016 wskaźnik kosztów całkowitych wyniósł 10,63%. Przykładowo w 2016 koszty funduszu wyniosły 51 tys. zł – w ciągu roku taka kwota obciążyła aktywa, które wynosiły około 500 tys. zł. Żeby uczestnik wyszedł na zero, fundusz musiałby uzyskać stopę zwrotu brutto na poziomie co najmniej 10%. Przy funduszach o tak niskich kwotach aktywów i tak wysokich kosztach zarabianie na dłuższą metę jest praktycznie niemożliwe.

Lekcja 8 – dywersyfikacja to klucz do uniknięcia strat

Mam nadzieję, że profesor i inni inwestorzy nie postawili wszystkich swoich oszczędności na globalną katastrofę i sukces Eurogeddonu. Teoretycznie na biednego nie trafiło – minimalna wpłata do funduszu wynosiła równowartość 40 tys. EUR. Warto pamiętać o unikaniu nadmiernej koncentracji inwestycji. Dywersyfikacja ogranicza potencjalne zyski, ale jeszcze bardziej ogranicza ryzyka dużych strat. Postawienie na kilka koni zdecydowanie zmniejsza szanse poniesienia drastycznych strat, stanowiących kilkadziesiąt procent całego portfela inwestycyjnego.

BGK – oryginalna recepta na koniec świata

Na koniec jeszcze jedna ciekawostka. Strategia inwestycyjna Euogeddonu zawierała logiczną sprzeczność. Jeśli zawala się cały świat finansowy, to kto wypłaci zyski wynikające z zawartych transakcji? Nawet pytanie o to, gdzie te środki mają być ulokowane jest uzasadnione. Jest to fajnie pokazane w filmie „Big Short”, gdzie po zawaleniu się rynku hipotecznego w USA w 2008 bohaterowie mają spory problemy z wyegzekwowaniem zarobionych pieniędzy. Problemem była wypłacalność banków inwestycyjnych, które wcześniej sprzedały im instrumenty finansowe, na których bohaterowie filmu zarobili.

Otóż profesor Rybiński znalazł na to oryginalne rozwiązanie – środki funduszu powinny być trzymane w polskim Banku Gospodarstwa Krajowego, który zdaniem twórcy Eurogeddonu był najsolidniejszą instytucja finansową na naszej planecie. Musze przyznać, że zawsze mnie to bawiło.

Eurogeddon jak wskaźnik nastrojów rynkowych

Drugą ciekawostką jest fakt, że krótkoterminowo Eurogeddon potrafił mieć niezłe wyniki. Tak było na przykład w czerwcu 2016, kiedy miało miejsce referendum dotyczące wyjścia Wielkiej Brytanii z UE. Dla mnie był to taki prywatny wskaźnik nastrojów na rynku. Jeśli Eurogeddon miał najlepsze wyniki ze wszystkich funduszy inwestycyjnych oznaczało to, że nastroje na rynku są już bardzo złe.

Mam nadzieję, że te kilka „lekcji inwestowania” spisanych przy okazji likwidacji Eurogeddonu okaże się przydatne i być może pozwoli komuś na uniknięcie inwestycyjnego, prywatnego Armageddonu. Jeśli masz jakąś ciekawę opinię w kwestii funduszu Eurogeddon lub innego scenariusza finansowej zagłady – zapraszam do podzielenia się w komentarzach.

Długoterminowym celem większości inwestorów jest życie z dochodów z inwestycji. Ile trzeba zebrać pieniędzy na „prywatną emeryturę”, żeby żyć wyłącznie z dochodu pasywnego?

Na ile realna jest wizja uzbierania takiej kwoty, by można było „rzucić wszystko i pojechać w Bieszczady?”.

Inna wersja, dużo bardziej prozaiczna wersja tego pytania to ile trzeba uzbierać, żeby godnie żyć na emeryturze?

Finansowy cykl życia

Cykl życia z punktu widzenia finansów osobistych można podzielić na 3 główne etapy:

faza akumulacji – początek kariery zawodowej, kiedy następuje wypracowanie zdolności do generowania dochodów oraz próba zaspokojenia podstawowych potrzeb (mieszkanie, samochód, założenie rodziny – oczywiście niekoniecznie w tej właśnie kolejności)

faza konsolidacji – w której jest maksymalna zdolność do osiągania dochodów i zostały zaspokojone najważniejsze potrzeby. Dochody są najwyższe – w tym etapie jest czas na zebranie kapitału potrzebnego do przejścia do fazy dystrybucji

faza dystrybucji – etap w którym nie osiągamy dochodów z pracy, a jedynie z wypracowanych w ciągu kariery zawodowej źródeł dochodu pasywnego.

Oczywiście w ten prosty model jest w dużym stopniu zaangażowane państwo, które z jednej strony gwarantuje nam emeryturę, a z drugiej obciąża nas w trakcie kariery zawodowej składkami na ubezpieczenie społeczne. Poza modelem czysto finansowym mamy też model tradycyjny, gdzie w rodzinie wielopokoleniowej opieką nad starszymi sprawują młodsze pokolenia. Ale dziś nie o tym…

Faza dystrybucji i dochód pasywny

Przyjrzyjmy się fazie dystrybucji kapitału. Kiedy kończymy karierę zawodową pojawia się luka w dochodach, którą powinie zapełnić nam dochód ze zgromadzonych oszczędności. Świętym Graalem finansów osobistych jest życie z dochodu pasywnego – najlepiej jak najwcześniej.

Dochód pasywny to dochód osiągany bez zaangażowania w bieżącą pracę. Dobrym przykładem są tu np. odsetki od lokat w banku lub kupony (odsetki) wypłacane właścicielom obligacji. Trochę gorszym przykładem będzie portfel akcji dywidendowych bądź jedna lub więcej nieruchomości na wynajem – takie aktywa mogą wymagać pewnego zaangażowania.

Dochód pasywny jest pewnym uproszczeniem – osiągnięcie stóp zwrotu przekraczających inflację będzie zawsze wymagało mniejszego lub większego zaangażowania. Im większe oczekiwania inwestora co do stopy zwrotu z inwestycji, tym bardziej potrzebne jest jego zaangażowanie.

Jaka kwota jest potrzebna kwota, aby żyć z oszczędności? To już oczywiście sprawa indywidualna, zależna od wielu czynników, którym warto się przyjrzeć przy innej okazji.

Poniżej zostanie przedstawionych kilka kalkulacji, które pomogą sformułować indywidualną strategię emerytalną.

Możemy sobie wyobrazić następujące scenariusze finansowania dochodu pasywnego:

zebrany kapitał pozostaje nienaruszony – w wartości nominalnej

zebrany kapitał pozostaje nienaruszony – w wartości realnej

zebrany kapitał jest konsumowany przez określoną z góry ilość lat

Ostatni z tych scenariuszy jest związany z ryzykiem długowieczności. Jeśli będziemy żyli dłużej niż początkowo założyliśmy, jest możliwe, że zostaniemy bez środków do życia po upływie zakładanego okresu. Nie zostawimy też po sobie „masy spadkowej”. Oczywiście jest możliwa zmiana podejścia w trakcie realizacji, ale może ona się wiązać z wyraźnym spadkiem kwoty bieżącego dochodu i obniżeniem stopy życiowej.

Dochód pasywny – zachowanie nominalnej wielkości kapitału

W tym przypadku kalkulacja jest bardzo prosta. Nasze roczne zyski z kapitału dzielimy na 12 miesięcy i to jest nasz miesięczny dochód. Na koniec realizacji tej strategii będziemy mieli dostępny kapitał taki jak na początku. Oczywiście w ujęciu nominalnym, bo przez kilkanaście-kilkadziesiąt lat jego realna wartość mocno spadnie. Podobnie będzie z realną wartością wypłacanego dochodu.

Przykład

Mamy do dyspozycji 300 tys. zł i zakładamy, że będziemy osiągać roczną stopę zwrotu na poziomie 5%. Roczny dochód to 15 tys. zł, co daje miesięcznie 1 250 zł.

Dochód pasywny – zachowanie realnej wartości kapitału

W tym scenariuszu wypłacamy tylko dochody wynikające z realnej stopy zwrotu. Nominalna stopa zwrotu musi zostać pomniejszona o stopę inflacji. W ten sposób zostaje uwzględniony spadek siły nabywczej pieniądza dla zebranego kapitału, a także dla wypłacanego dochodu. Oczywiście taka strategia da najmniejsze dochody bieżące w porównaniu z innymi, ale na końcu pozostanie najwięcej kapitału .

Przykład

Kontynuując wcześniejszy przykład – zakładamy inflację na poziomie 2% rocznie, co zmniejsza nam nominalną stopę zwrotu 5% do realnej stopy zwrotu 3%. Ta stopa zwrotu da nam rocznie 9 tysięcy, czyli miesięcznie 750 zł – 40% mniej niż w poprzednim scenariuszu.

Dochód pasywny na określoną liczbę lat

W tym scenariuszu zakładamy, że wypłaty będą wyższe niż bieżące dochody z kapitału, który z upływem czasu będzie się zmniejszał i w określonym z góry czasie spadnie do zera. W zależności od stopy zwrotu i wypłacanych kwot kapitał będzie malał wolniej lub szybciej.

Przykład

Pozostajemy przy założeniach z wcześniejszych przykładów (kapitał 300 tys. zł, roczna stopa zwrotu 5%). Zakładamy, że chcemy osiągać dochód pasywny przez 20 lat. Kwota dochodu to 1910 zł miesięcznie przez 20 lat. Jest to ponad 50% więcej niż w scenariuszu zachowania wartości nominalnej kapitału (1250 zł miesięcznie) i ponad 150% więcej niż w scenariuszu zachowania realnej wartości kapitału (750 zł miesięcznie). Jeżeli chcielibyśmy wydłużyć okres osiągania dochodu pasywnego do 30 lat (50% dłuższy okres), miesięczny dochód spadnie do 1550 zł miesięcznie (o 19%).

W tabelce mamy krótkie podsumowanie powyższych przykładów.

Scenariusz emerytalny dla inwestora – case study

Spróbujmy przeprowadzić symulację dla przeciętnego czytelnika, poruszającego się według wskazanego wcześniej cyklu życia i zaczynającego wcześnie myśleć o przejściu na emeryturę.

Załóżmy, że nasz modelowy inwestor:

zaczyna oszczędzać w wieku 30 lat

przechodzi na emeryturę w wieku 65 lat

czas oszczędzania to 35 lat

początkowy kapitał – 0 zł

miesięczna wpłata to 500 złotych

stopa zwrotu w okresie oszczędzania to 7% rocznie

stopa zwrotu w okresie dystrybucji to 7% rocznie – wariant A

stopa zwrotu w okresie dystrybucji to 3,5% rocznie – wariant B

stopa inflacji to 2% rocznie

Dlaczego przyjmujemy takie, a nie inne założenia?

W wieku 30 lat świadomy inwestor (zakładam, że uważny czytelnik tego bloga) powinien już osiągnąć odpowiednią pozycję zawodową pozwalającą mu na systematyczne oszczędzanie na emeryturę. Czas zakończenia oszczędzania (65 lat) to czas osiągnięcia wieku emerytalnego. Stopa zwrotu 7% jest zgodna ze stopą zwrotu z polskiej giełdy w ostatnich kilkunastu latach (więcej we wpisie), inflacja 2% jest w granicach długoterminowego celu inflacyjnego NBP. Zaoszczędzenie 500 złotych miesięcznie jest celem ambitnym, ale realnym w okresie ustabilizowania się już sytuacji zawodowej czytelnika bloga;).

Efekty oszczędzania wyglądają zachęcająco – kwota zgromadzonego kapitału to niecały milion złotych. Uwzględnienie inflacji w wysokości 2% rocznie zmniejsza jej realną wartość o prawie połowę. Jak zgromadzona kwota przekłada się na miesięczny dochód pasywny?

Kwoty nominalne robią duże wrażenie. Przy stopie zwrotu w okresie dystrybucji na poziomie 7% są one wyższe niż przeciętne wynagrodzenie w 2017 roku. Nawet urealnienie tych kwot daje ciągle całkiem dobre wyniki. Stopa zastąpienia (emerytura/dochód przed emeryturą) wyliczona dla przeciętnego dochodu (przyjmijmy 3000 zł netto) jest na poziomie 62% (zachowanie realnej wartości kapitału), 87% (zachowanie nominalnej wartości kapitału) lub 100% (wypłata całości w ciągu 25 lat).

Kluczowa jest stopa zwrotu. Jakkolwiek w okresie oszczędzania 7% rocznie (5% powyżej inflacji) jest realnym celem, to w okresie dystrybucji może być problematyczne. Powodem może tu być chociażby wiek lub sprzeczność z ideą dochodu pasywnego.

Obniżenie nominalnej stopy zwrotu do 3,5% rocznie (1,5% realnie) obniża stopę zastąpienia wyraźnie – do poziomu 18% (zachowanie realnej wartości kapitału), 44% (zachowanie nominalnej wartości kapitału) lub 73% (wypłata całości kapitału w ciągu 25 lat). Oczywiście podwyższenie osiąganej stopy zwrotu pozwoli na zwiększenie osiąganych kwot dochodu pasywnego. Po założonych 35 latach zbierania doświadczeń i regularnego oszczędzania powinno być to jak najbardziej możliwe.

Podsumowanie

Czy wyliczone kwoty „prywatnej emerytury” są wysokie? To już trzeba ocenić samodzielnie. Czynniki jakie warto wziąć pod uwagę są następujące:

czy te świadczenia mają być głównym źródłem dochodów czy jedynie dodatkiem do emerytury z ZUS-u lub innego systemu emerytalnego?

na ile te kwoty wystarczą na utrzymanie wymaganego poziomu życia?

na ile możliwa do osiągnięcia jest kwota miesięcznych oszczędności (500 zł)?

ile lat mamy na zgromadzenie środków na „prywatną emeryturę”?

czy mamy już zgromadzony jakiś kapitał lub aktywa, które można sprzedać?

A czy Ty masz swoją strategię emerytalną? Liczysz na emeryturę z ZUS-u czy przygotowujesz się do niej samodzielnie? A może planujesz wolność finansową dużo wcześniej?

Liczę, że podzielisz się swoimi przemyśleniami w komentarzach…

Zapraszam również do utrzymywania kontaktu z blogiem „Z pamiętnika analityka” na bieżąco. Można to zrobić poprzez:

zapisane się do newsletter (zero spamu, adresy nie będą nikomu udostępniane) – formularz zapisu jest w bocznej belce

Ile można zarobić na giełdzie – to pytanie zadaje sobie każdy początkujący inwestor. Większość inwestorów zaczyna przygodę z inwestowaniem mając bardzo rozbudzone oczekiwania. Zachętą do zainwestowania własnych pieniędzy na giełdzie są informacje o osiąganych przez innych krociowych zyskach.

To, że zyski na giełdzie mogą być wysokie i łatwe do osiągnięcia można również stwierdzić obserwując reklamy funduszy inwestycyjnych. Często pokazują one dochody rzędu kilkudziesięciu procent rocznie. Czy takie zyski rzeczywiście są możliwe do osiągnięcia? Ile w tym prawdy?

To, że zyski na giełdzie mogą być wysokie i łatwe do osiągnięcia można również stwierdzić obserwując reklamy funduszy inwestycyjnych. Często pokazują one dochody rzędu kilkudziesięciu procent rocznie. Czy to jest faktycznie możliwe? Ile w tym prawdy?

Artykuł zaktualizowany w lutym 2020 (zakres analizowanych danych, treść, wykresy i tabelki)

To wszystko niestety jest złudzeniem – realia inwestowania są niestety skromniejsze. Reklamy są wybiórcze – zazwyczaj eksponują wyniki inwestycyjne najlepszych chwilowo produktów, które nie utrzymują się w dłuższym terminie. Jeśli chodzi o osiągnięcia znajomych „rekinów giełdowych” – przyjaciele nagle milkną albo zmieniają temat rozmów, kiedy koniunktura na giełdzie się pogarsza.

Przy długoterminowym inwestowaniu, które jednocześnie nie będzie zajęciem któremu oddajemy się bez reszty, ambitnym wynikiem będzie przebicie stopy zwrotu z indeksu , który wskazuje koniunkturę na całym rynku giełdowym. Takim indeksem dla warszawskiej giełdy jest indeks WIG.

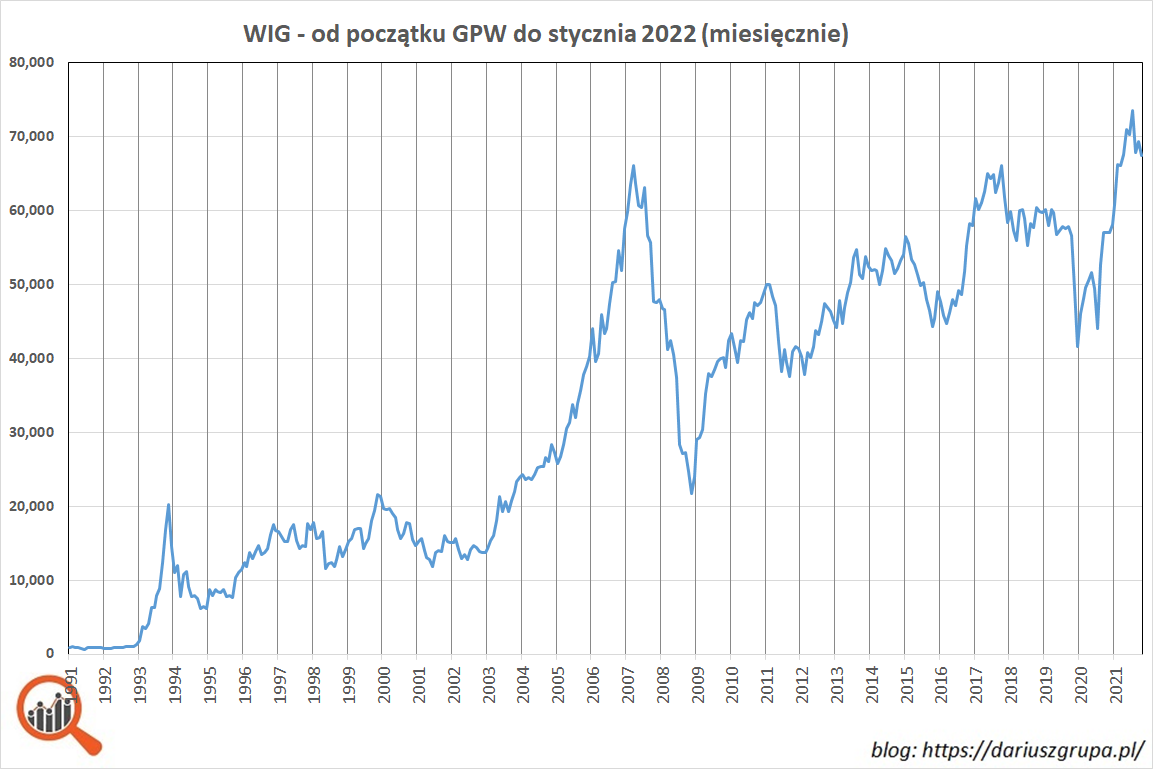

Indeks WIG – od początku giełdy

Zerknijmy jak w ciągu ostatnich 31 lat rosła i spadała warszawska giełda.

Indeks WIG od początku notowań na GPW (16 kwietnia 1991) do końca stycznia 2022 wzrósł o prawie 7000% (dokładnie o 6642% po spadkach w styczniu 2022). W teorii zainwestowany na rozpoczęciu notowań w Warszawie kapitał powiększył się 66 razy. Największe wzrosty miały miejsce w następujących latach:

1993 – WIG wzrost o 1095,4% (ponad tysiąc procent – to nie pomyłka)

1996 – WIG zyskał 86,1%

2009 – indeks WIG wzrósł o 46,9%

Dla całej historii polskiej giełdy (lata 1991-2021) średnia roczna stopa zwrotu to 44,7% liczona jako średnia arytmetyczna rocznych stóp zwrotu i 14,7% jako średnia w ujęciu geometrycznym. Ta drugie podejście (średnia geometryczna) jest bardziej właściwa dla obliczania stopy zwrotu z inwestycji, co pokazuje poniższy przykład.

Jak działa średnia arytmetyczna i geometryczna

Przykład:

Inwestor inwestuje (kupuje akcje) 1000 złotych i na koniec 1 roku jego portfel jest wart 500 złotych. Na koniec 2 roku portfel akcji jest wart znowu 1000.

Osiągnięte stopy zwroty:

za 1 rok – strata -50% (spadek wartości z 1000 do 500)

za 2 rok – zysk +100% (wzrost wartości z 500 do 1000)

Średnia arytmetyczna dla lat 1 i 2 to +25%, a średnia geometryczna to 0%. Ta druga odpowiada faktycznym zmianom zainwestowanego kapitału (zainwestowaliśmy 1000 złotych i po 2 latach mieliśmy taką samą kwotę).

Jeśli chcesz się dowiedzieć więcej na temat średniej oraz innych pojęć statystycznych używanych w inwestowaniu – zapraszam do poniższego wpisu.

WIG vs inflacja w latach 1991-2021

Opieranie się na danych z lat 1991-2000 jest to jednak dość złudne. Są 3 główne powody:

w pierwszych latach istnienia na warszawskiej giełdzie było notowane jedynie kilka, a potem kilkadziesiąt spółek

bardzo duża część tego wzrostu to hossa z roku 1993 i 1994, kiedy WIG urósł w ciągu 12 miesięcy o ponad 1700%

do 2000 roku inflacja w Polsce regularnie przekraczała 10%, co w pewnym stopniu powodowało automatyczny wzrost cen akcji jak papierów wartościowych mających pokrycie w realnych dobrach (przyjmuje się, że akcje notowane na giełdzie to dobre zabezpieczenie przed hiperinflacją – to ciekawy i złożony temat do rozwinięcia przyszłości).

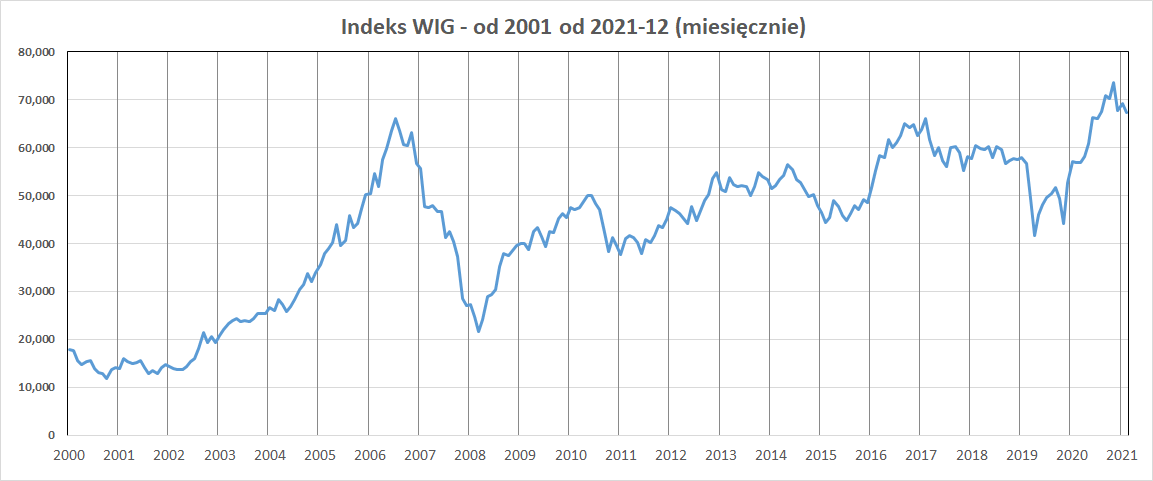

W mojej opinii sensownym zakresem analizy 2001 i następne lata (do dziś, co daje już 20-letni horyzont czasowy). Od tego momentu Polska przestała być krajem nękanym przez silną inflację. Jednocześnie już od 1999 roku na giełdzie było notowanych ponad 200 spółek, co zapewnia odpowiednie rozproszenie kapitału.

WIG w latach 2001-2021

Jak widać, po hossie w latach 2003-2007 i krachu giełdowym w 2008 roku na początku 2019 zbliżyliśmy się do maksymalnego poziomu indeksu WIG osiągniętego w 2008. Ciekawostką jest fakt, że w styczniu 2018 na kilka godzin, WIG przebił rekordowy wynik osiągnięty w 2007 roku. Dopiero w 2021 WIG wyraźnie pokonał rekordowy poziom z 2007 roku.

W tym okresie (od początku 2001 do końca 2021) WIG wzrósł łącznie o 388%, a skumulowana inflacja dla tych lat wyniosła 69,7%.

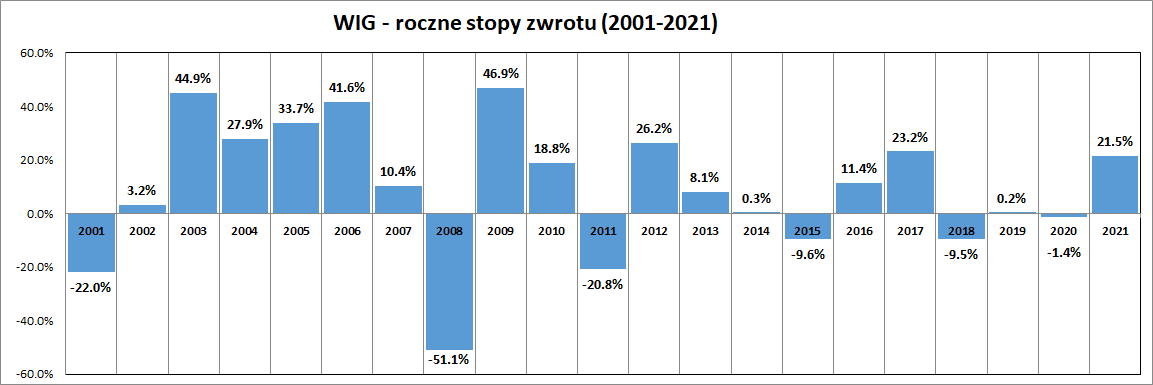

Roczne stopy zwrotu z indeksu WIG w poszczególnych latach przedstawiają się następująco.

Patrząc na zyski w poszczególnych latach kalendarzowych 2001-2021 widać, że:

największa roczna stopa zwrotu to +46,9% (2009)

najniższa roczna stopa zwrotu to -51,1% (2008)

średnia stopa zwrotu to +9,7 % (w ujęciu arytmetycznym)

średnia w ujęciu geometrycznym to +6,7% (takie ujęcie lepiej odpowiada specyfice inwestowania – co pokazywałem we wcześniejszym przykładzie)

Czy indeks WIG bije inflację?

Warto również zweryfikować jaka jest realna stopa zwrotu, czyli taka, która uwzględnia zysk osiągnięty ponad inflację. Średnia stopa inflacji dla lat 2001-2021 wyniosła 2,6%. Indeks WIG zarobił dla inwestorów:

7,2% powyżej stopy inflacji (średnia arytmetyczna)

4,1% powyżej stopy inflacji (średnia geometryczna)

WIG na tle innych indeksów

Powyższe wyniki są zasadniczo zgodne z badaniami dla rynków rozwiniętych. Zwykle przyjmuje się premię za ryzyko związane z inwestowaniem w akcje na poziomie 5-5,5% powyżej długoterminowej stopy zwrotu wolnej od ryzyka (zazwyczaj jest to stopa zwrotu z długoterminowych obligacji).

Najważniejszy wniosek z dotychczasowej analizy jest następujący: licząc na zysk na poziomie 10% rocznie możemy w ciągu 1 roku zarówno zyskać 50%, ale również możemy stracić nawet 50% inwestycji. Dobrą informacją jest to, że w długim terminie stopa zwrotu z giełdy bije wyraźnie stopę inflacji. Zła wiadomość jest taka, że aby ta prawidłowość zadziałała, musi jednak minąć sporo czasu. Przy inwestycji ma kilka lat bardzo dużo zależy od momentu rozpoczęcia inwestycji.

Czy indeks WIG jest dobrym punktem odniesienia dla inwestora?

Moim zdaniem przebicie stopy zwrotu z indeksu jest ambitnym, ale realnym i możliwym do osiągnięcia celem dla inwestora indywidualnego. Tego rodzaju indeksy grupują wszystkie bądź zdecydowaną większość notowanych spółek i powinny obejmować wszystkie dochody jakie generują akcje (wzrost cen i dywidendy).

Teoretycznie można zainwestować środki w akcje zgodnie ze składem indeksu i osiągnąć stopę zwrotu na wskazanym wyżej poziomie. Realizacja takiej strategii jest jednak trudna do zrealizowania praktycznie.

Wielkość portfela drobnego inwestora zazwyczaj nie pozwala nam na dokładne odwzorowanie składu indeksu. Dodatkową przeszkodą są koszty transakcyjne, które powodują, że nawet jeśli kupilibyśmy portfel akcji będących podstawą obliczenia indeksu, to zapłacimy prowizję maklerską i poniesiemy koszty spreadu (różnica pomiędzy ceną kupna/sprzedaży).

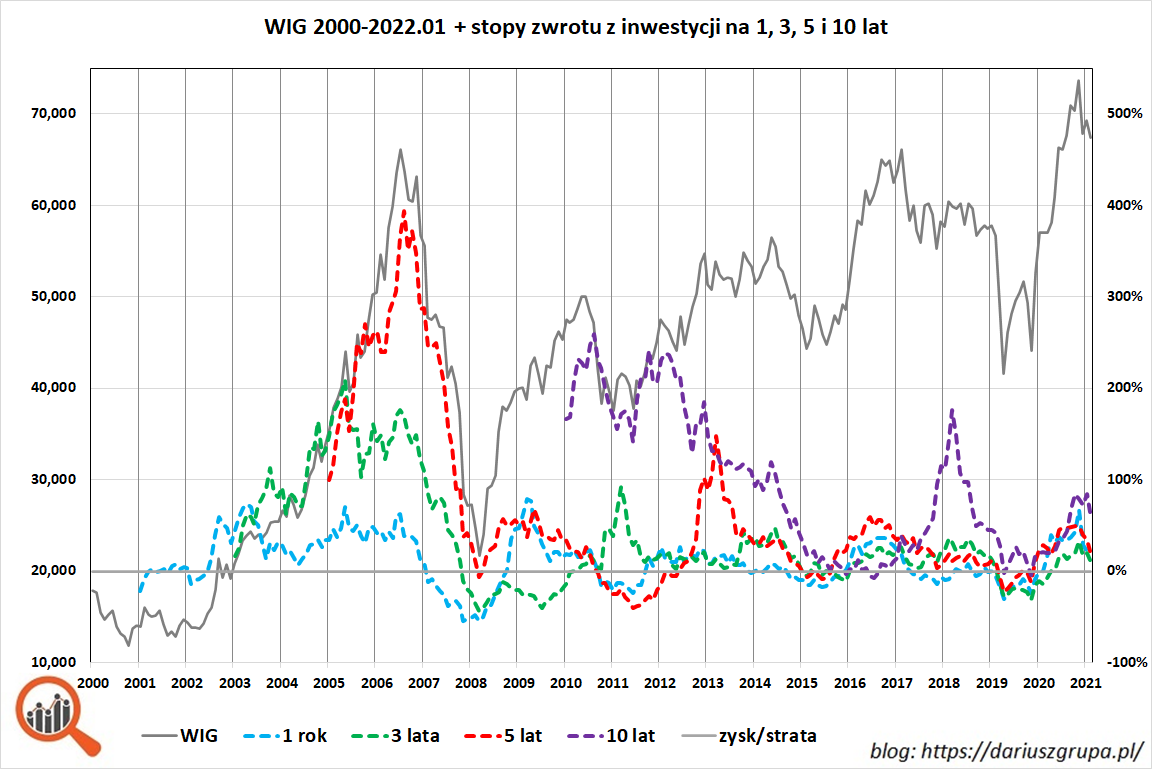

Ile czasu trzeba, żeby inwestycja była wolna od ryzyka strat?

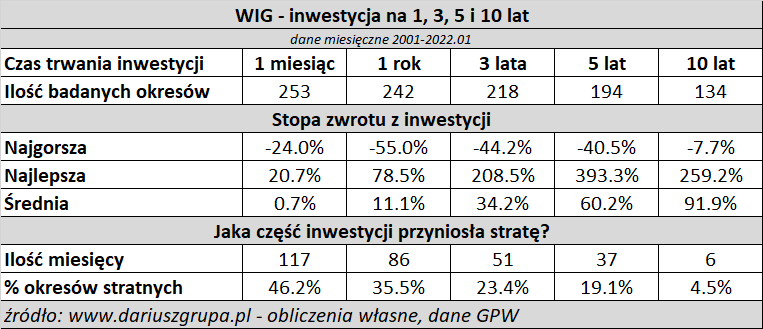

Poniżej zostały przedstawione wyniki testu przeprowadzonego dla stóp zwrotu z indeksu WIG dla danych od 2001 do stycznia 2022.

Podstawowe założenia:

zakres czasowy – od 1 stycznia 2001 do 31 stycznia 2022

dla każdego miesiąca jest obliczana stopa zwrotu z WIG za wskazaną liczbę lat wstecz

w sumie pod uwagę są brane 253 pełne miesiące, więc np. dla inwestycji na 1 rok (12 miesięcy) mamy 242 wyników

badane okresy inwestycji to 1, 3, 5 i 10 lat

liczba badanych okresów dla każdego okresu inwestycji jest podana w tabelce – zakres badania nie wychodzi poza 31 grudnia 2000 jako początek inwestycji

Im dłuższy okres inwestycji tym mocniej zaznaczają się następujące trendy:

średni zysk z inwestycji rośnie wraz z upływem czasu

maleje (procentowo) liczba okresów, w których została poniesiona strata

Dla rocznej inwestycji najwyższa stopa zwrotu to +78,5%, a najniższa stopa zwrotu to -55%. Średni wynik z inwestycji na 1 rok to 11,2%

Największa zmienność wyników jest widoczna dla inwestycji na 5 lat:

najwyższa pięcioletnia stopa zwrotu to +393,3%

najniższa pięcioletnia stopa zwrotu to -40,5%

Tak wysokie wyniki są spowodowane bardzo wysokimi stopami zwrotu osiąganymi w latach hossy 2003-2007.

Dla inwestycji na 10 lat praktycznie nie ma ujemnych stóp zwrotu – tylko 4,5% badanych okresów zakończyło się stratą. Warto jednak zwrócić uwagę, że dla 10-letniej stopy zwrotu szczyt wartości WIG z 2007 jest już brany jako punkt początkowy 10-letniej inwestycji. Nawet pomimo tego zdecydowana większość stóp zwrotu w horyzoncie 10 lat jest dodatnia.

Stopy zwrotu dla wieloletnich inwestycji na GPW

Zainspirowany artykułem na blogu Q-News (Cała prawda o REALNYCH stopach zwrotu z polskich akcji) rozszerzyłem analizę o dodatkowe ujęcie. Tabelka poniżej przedstawia stopy zwrotu z indeksu WIG dla inwestycji na okres od 1 do 10 lat.

W jaki sposób czytać tę tabelkę? W pierwszej kolumnie znajduje się moment rozpoczęcia inwestycji (początek roku), w kolejnych kolumnach znajdują się stopy zwrotu dla inwestycji na określoną liczbę lat.

Przykładowo:

dla 2021 jest dostępna tylko stopa zwrotu dla inwestycji jednorocznej (od początku 2021 do końca tego roku)

dla 2010 roku są dostępne stopy zwrotu dla inwestycji od 1 do 10 lat. Np. w kolumnie 3 mamy wartość 18,7%, co oznacza, że inwestycja od początku 2010 roku do końca 2012 (3 pełne lata) dała właśnie taką stopę zwrotu

Na czerwono została oddzielona część tabelki dla inwestycji rozpoczynających się przed i po 2001 roku. Jak widać – im dłuższy okres inwestycji, tym mniej czerwonych wartości, które oznaczają stratę. Warto zwrócić uwagę na feralny rok 2008. Wtedy WIG osiągnął historyczny szczyt i zanotował ogromny spadek – potrzeba było aż 10 lat, żeby ponownie wyjść na plus.

Stopa zwrotu i odchylenia standardowe dla WIG

Warto też podać parametry statystyczne obliczone na podstawie miesięcznych danych na temat stóp zwrotu (okres grudzień 2000 – styczeń 2021):

roczna stopa zwrotu to +11,1 % (średnia arytmetyczna)

roczne odchylenie standardowe stopy zwrotu to 26,2% – z tej statystyki wynika, że dla 2/3 przypadków roczna stopa zwrotu powinna być zawarta w przedziale +/- odchylenie standardowe od średniej (11,1% – +/-26,2% – czyli od -15,2% do +37,3%)

Wróćmy zatem do pytania, czy osiągnięcie stopy zwrotu lepszej niż WIG jest ambitnym celem dla inwestora.

Czy łatwo osiągnąć wyniki lepsze niż WIG?

Wyniki osiągane przez fundusze inwestycyjne inwestujące w akcje, które analizowałem na blogu (linkowany wpis dotyczy wyników za 2018) pokazują, że nie jest to zadanie proste. W ujęciu rocznym jedynie około 30% funduszy jest w stanie osiągnąć wynik lepszy niż WIG. W zależności od roku liczba takich funduszy waha się od 7 do 60%.

Ile można zarobić na giełdzie – dyskusja

A jakie jest twoje zdanie?

Jeśli jesteś inwestorem giełdowym, to czy porównujesz swoje wyniki inwestycyjne do indeksu WIG?

Czy udaje Ci się osiągać lepsze wyniki niż indeks?

Czy WIG jest najlepszym punktem odniesienia dla inwestora indywidualnego do oceny swoich wyników inwestycyjnych?

Zapraszam do wyrażenia swojego zdania w komentarzach poniżej.

Jeśli uważasz, że informacje zawarte we wpisie są wartościowe – podziel się nimi ze znajomymi w mediach społecznościowych. Może to być np Like/Udostępnienie na Facebooku lub też Like/Retweet na Twitterze. Z góry dziękuję – pomoże mi to w dotarciu z tym wpisem do większej liczby osób.