Postanowiłem napisać co mi się podoba w programie PPK. Program ma sporo wad, ale jednak ma sporo zalet. Można o nich zapomnieć, patrząc na wiele negatywnych ocen Pracowniczych Programów Kapitałowych, która można znaleźć w internecie. Ten wpis jest zdecydowanie dla tych, dla których szklanka jest do połowy pełna, a nie do połowy pusta.

Mimo bardzo ostrej krytyki spadającej na program Pracowniczych Planów Kapitałowych nie można tracić z oczu faktu, że ma on całkiem sporo zalet. Warto spojrzeć na PPK również od tej strony. Jeżeli ten wpis będzie się wydawał jednostronny, to od razu uprzedzę, że wkrótce opublikuję wpis, w którym skupię się wadach programu PPK.

Polecam również wcześniejszy wpis, w którym podałem najważniejsze fakty dotyczące programu PPK. To są rzeczy, które zdecydowanie warto wiedzieć, zanim sformułuje się ocenę tego programu:

WPIS >>> Niezbędnik PPK – wszystko co wypada wiedzieć o programie PPK

Przejdźmy zatem do zalet PPK…

Zaleta 1 – inwestowanie na rynku kapitałowym

Najważniejszą zaletą programu PPK jest oparcie go na inwestycjach na rynku kapitałowym. Odkładane przez oszczędzających środki są potem inwestowane – albo w akcje i obligacje emitowane przez przedsiębiorstwa (prywatne lub nie – to osobna kwestia), lub w obligacje skarbowe.

Istnieje zasadnicza różnica między „oszczędzaniem” na emeryturę w ZUS a prawdziwym oszczędzaniem i inwestowaniem na rynku kapitałowym. Przy odkładaniu w ZUS nie są tworzone żadne oszczędności generujące pracujący dla całej gospodarki kapitał.

Co ciekawe – od strony liczbowej wyższe stopy zwrotu niż filar kapitałowy (OFE) dawała waloryzacja kont składek w ZUS. Trzeba jednak pamiętać o zasadniczej różnicy:

- środków w ZUS nie ma, są to jedynie „księgowe” zapisy.

- środki w OFE/PPK są realne w tym sensie, że stoją za nimi realne aktywa (akcje/obligacje), które można sprzedać i zamienić na gotówkę

Dla mnie osobiście kwestia budowy realnego kapitału w przypadku PPK ma kluczowe znaczenie w ocenie tego programu.

Zaleta 2 – prywatny charakter programu PPK

Środki zgromadzone w PPK mają mieć charakter prywatny – tak przynajmniej mówi ustawa. Ekipa rządząca chce nawet wpisania takiej gwarancji do konstytucji.

Trudno zakładać, że do takiej zmiany konstytucji dojdzie. Jednak są poważne argumenty za tym, że charakter środków zgromadzonych w PPK jest zupełnie inne niż środków w ZUS lub nawet w OFE.

Właśnie doświadczenia Polaków z OFE każą mieć uzasadnione wątpliwości w kwestii „prywatności” PPK . Między PPK a OFE są jednak zasadnicze różnice:

- do PPK trafiają prywatne, opodatkowane i oskładkowane środki pracowników oraz dopłaty ze strony pracodawcy traktowane jako dochód pracownika i w związku z tym również opodatkowane podatkiem PIT

- do OFE trafiała część obowiązkowej składki na ZUS, która ostatecznie okazała się częścią finansów publicznych a nie prywatnymi środkami uczestników funduszu. Rządy mocno naciskał na uznanie OFE (może nawet wbrew intencjom ich twórców) bo było to korzystne z punktu widzenia limitów zadłużenia państwa

Zaleta 3 – automatyzm programu PPK

Program PPK działa „na autopilocie” – nie robiąc zupełnie nic otrzymujemy w efekcie całkiem sensowny program inwestycyjny. Dodatkowo jest on wspomagany przez wpłaty ze strony pracodawcy oraz dopłaty ze strony Państwa. Daje to efekt dźwigni finansowej i pozwala dość spokojnie patrzeć na ryzyko spadku cen na rynkach finansowych.

Program PPK jest dostosowany do wiedzy i umiejętności przeciętnego Polaka, który na temat giełdy, akcji i obligacji nie wie praktycznie nic. Mimo tego, jeśli przystąpi on do PPK to otrzyma produkt dużo lepszy niż oferowany do tej pory przez podmioty działające na rynku finansowym.

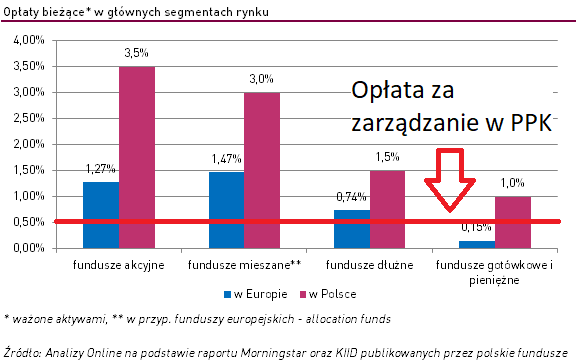

Zaleta 4 – niskie koszty dla uczestnika

Fundusze PPK mają opłatę za zarządzanie na poziomie 0,6% rocznie. Jest to kilka razy mniej niż zwykły pobierać polskie fundusze inwestycyjne o podobnej polityce inwestycyjnej.

Dodatkowo wpłaty do PPK nie są obciążone żadnym opłatami na wejściu (tzw. opłaty dystrybucyjne).

Dla porównania, w przypadku OFE poziom opłat przy uruchomieniu programu wynosił do 10% opłaty od każdej składki i opłata za zarządzanie na poziomie 0,6% rocznie.

Jak bardzo jest ważna kwestia wysokości ponoszonych opłat można przeczytać we moim wpisie poświęconym właśnie temu tematowi.

WPIS >>> Opłata za zarządzanie i jej wpływ na wynik inwestycji

Zaleta 5 – dopłaty od pracodawcy i Państwa

Gdyby PPK opierał się tylko na wpłatach samego pracownika nie różniłby się specjalnie od IKE (indywidualne Konto Emerytalne). To co wyróżnia program i jest jego największą zaletą z punktu widzenia pracownika są obowiązkowe dopłaty ze strony pracodawcy

Najwięksi entuzjaści programu twierdzą wręcz, że PPK to dodatkowa, wymuszona ustawą podwyżka w wysokości 1,5%pensji brutto. Tak daleko bym nie szedł, ale w przypadku większych firm jednak trudno sobie wyobrazić zróżnicowane podejście do podwyżek i premii dla pracowników, którzy będą korzystali z PPK i tych, którzy z programu zrezygnują.

Zaleta 6 – wysokość składek i dostępność programu

Oszczędzanie w PPK nie wymaga wielkich wyrzeczeń i z finansowego punktu widzenia jest dostępne dla zdecydowanej większości pracowników.

Podstawowa składka na PPK to 2% wynagrodzenia brutto, czyli od 3,2 do 3.,7% wynagrodzenia brutto (w zależności od skali podatkowej).

Czy to jest dużo czy mało? Średni wzrost płac w polskiej gospodarce wyniósł w 2018 i 2019 roku 6%. Dodatkowo jeszcze obniżeniu z 18 do 17% uległa stawka podatku PIT dla pracowników. W przypadku dużej części pracowników PPK może być sfinansowane z „inflacyjnego” wzrostu płac.

Dodatkowo w stronę osób o najniższych dochody została stworzona furtka pozwalająca na obniżenie składki po stronie pracownik do 0,5% pensji brutto przy zachowaniu pełnej dopłaty od pracodawcy (1,5%) i państwa.

Zaleta 7 – dobrowolność programu PPK

Warto też przypomnieć, że PPK ma charakter dobrowolny. Opcją domyślną (której jednak na początku nie wybrało około 60% uprawnionych) jest jednak udział w programie. Do PPK można po prostu nie przystąpić. Nie ma żadnego przymusu do udziału w programie ani również problemu z rezygnacją z niego.

Zaleta 8 – Otwarcie na zagranicę

PPK do 30% aktywów mogą inwestować poza Polską, na rynkach rozwiniętych (kraje Unii Europejskiej i kraje zrzeszone w OECD). To jednocześnie dużo i mało:

- dużo, bo OFE w początkowym okresie miały wyraźnie mniejszą ekspozycję na aktywa zagraniczne.

- mało, bo polski rynek kapitałowy to mniej niż 1% światowego rynku, a PPK ulokują na nim co najmniej 70% swoich aktywów.

Z punktu widzenia emeryta można się zastanawiać, czy ekspozycja za zagranicę nie jest jednak zbyt niska. Polska gospodarka ma wiele ryzyk, które nie występują w innych krajach (np. demografia i zmniejszanie się liczy ludności).

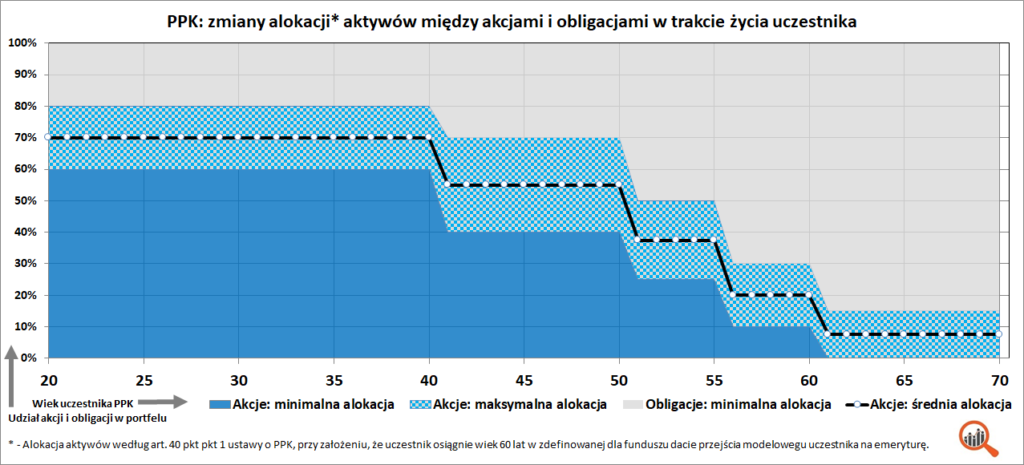

Zaleta 9 – fundusz zdefiniowanej daty

Fudnusze PPK inwestują środki oszczędzających zgodnie z jedną z najpopularniejszych strategii długoterminowego oszczędzania:

- w młodym wieku duża lub bardzo duża alokacja na akcje

- wraz z wiekiem i wzrostem zgromadzonego kapitału stopniowe przechodzenie na aktywa „bezpieczne” czyli obligacje skarbowe i obligacje przedsiębiorstw

Wykorzystanie konstrukcji funduszu zdefiniowanej daty pozwala na wykorzystanie potencjału wzrostu wynikającego z inwestycji w akcji. Jednocześnie zostaje zmniejszone ryzyko utraty kapitału w wyniku wahań rynkowych i końca okresu oszczędzania w okresie bessy.

W praktyce trudno sobie wyobrazić aby nominalna wartość środków w PPK spadła poniżej sumy wpłat ze strony uczestnika programu. Wymagałoby to długiej i bardzo silnej bessy, ze spadkami cen akcji mocno przekraczającymi 50%.

Zaleta 10 – zwolnienie PPK z podatku Belki

W przypadku wypłaty środków po 60 roku życia zyski z oszczędności nie są opodatkowane podatkiem Belki. Aby skorzystać z tego zwolnienia można wypłacić maksymalnie 25% jednorazowo, a resztę w ciągu co najmniej 10 lat.

Zaleta 11 – Możliwość rezygnacji z programu i wypłaty środków w dowolnym momencie

To jest zaleta, która powinna przekonać zdecydowanych sceptyków programu. Uczestnik PPK ma w każdym momencie możliwość wypłaty środków. Występują przy tym koszty:

- konieczność zapłacenia podatku Belki od ewentualnych zysków

- opłata w wysokości 30% od wpłat pracodawcy

- utrata całości dopłat ze strony Państwa

Warto jednak podkreślać istnienie takiej możliwości, zwłaszcza w przypadku kiedy mamy do czynienia z bardzo niskim zaufaniem do programu PPK. W przypadku kiedy poczujemy się zagrożeni, możemy szybko wycofać się z programu.

Zaleta 12 – dostęp do środków zgromadzonych w PPK w określonych życiowych sytuacjach

Środki zgromadzone w PPK można również wypłacić przed ukończeniem 60 roku życia np. w celu sfinansowania wkładu własnego przy zakupie mieszkania lub w przypadku choroby. Występuje przy tym dość dziwna konstrukcja „kredytu” zaciąganego we własnym PPK. Wypłata odbywa się bez wskazanych wyżej opłat i podatku Belki, ale środki potem trzeba wpłacić ponownie do PPK.

Podsumowanie

W powyższym wpisie wskazałem sporo zalet programu PPK – z mojego punktu widzenia mniej lub bardziej istotnych. Oczywiście nie jest tak, że nie widzę wad programu PPK. Wkrótce napiszę i o wadach tego pomysłu i jego realizacji w naszych warunkach.

Cały czas zapraszam do poszerzania swojej wiedzy na temat PPK, jak również do dyskusji na temat samego programu.

Podobne tematy:

Tanie podróżowanie – jest wiele sposobów na nie…

Tanie podróżowanie – jest wiele sposobów na nie…  Jak zdać 2 etap egzaminu na doradcę inwestycyjnego?

Jak zdać 2 etap egzaminu na doradcę inwestycyjnego?  10 pojęć ze statystyki jakie inwestor powinien rozumieć

10 pojęć ze statystyki jakie inwestor powinien rozumieć  Jak zarabiać na giełdzie w każdych okolicznościach [9 strategii]

Jak zarabiać na giełdzie w każdych okolicznościach [9 strategii]  Niezbędnik informacyjny – co trzeba wiedzieć o Pracowniczych Planach Kapitałowych (PPK)

Niezbędnik informacyjny – co trzeba wiedzieć o Pracowniczych Planach Kapitałowych (PPK)

Na pewno PPK są lepsze od ZUS i prywatnych lokat które w czasie inflacji nic nie dają…

o ile zarobią na giełdzie, a co będzie jak stracą?

wtedy dostaniesz figę.

Pod kilkoma względami to ppk są zdecydowanie lepsze od tych wszystkich innych programów dostępnych na naszym rynku. Chyba najważniejsze to jest to, że tutaj oprócz naszych oszczędności dokłada nam państwo i pracodawca

Wada nr 1. Perfidni złodzieje z Wiejskiej mogą je rąbnąć jedną nocną „ustawą”. Szach Mat, wszystkie zalety w doopie.

O wadach PPK również planuję napisać, ale pogląd, że wystarczy 1 ustawa, żeby środki z PPK zostały zabrane i to dyskwalifikuje ten program jest moim zdaniem bardzo uproszczony.

Tak z ciekawości – trzyma Pan pieniądze w banku? Tam też wystarczy jedna ustawa… Na Cyprze to ćwiczyli.

Lepsza gotówka? Mieliśmy przecież kilka razy wymianę pieniędzy niekorzystną dla posiadaczy dużych sum. Mieliśmy też hiperinflację.

Funkcjonowanie w nowoczesnej gospodarce opiera się jednak na zaufaniu do instytucji.

Jestem bardzo daleki od twierdzenia, że PPK to program idealny. Obiektywnie jednak ma on elementy, które zasługują na pozytywną ocenę.

Tak się zastanawiałem kiedy wreszcie pojawi się artykuł z kilkoma plusami o PPK, a nie tylko minusy (fakt, że minusów jest więcej i mogą wszystkie plusy skasować!), ale jakby nie patrzeć kilka pozytywów się tutaj znajdzie, co oczywiście wcale nie znaczy że ten cały plan mi się podoba.

Ale patrząc i na wady i na zalety, to te drugie jak służnie kolega autor zauważył – też są.