Początek 2020 roku zostanie przez inwestorów zapamiętany na długo. Niezależnie od tego jak się rozwinie sytuacja wiemy, że takich spadków na giełdach większość z nas jeszcze nie widziała. W marcu światowe gospodarki stanęły na krawędzi kryzysu płynnościowego, który groził lawiną niewypłacalności i bankructw. Pomogły (i pomagają dalej) banki centralne, które na różne sposoby podtrzymują płynność obrotu i ceny na rynkach obligacji skarbowych i korporacyjnych.

GPW – krajobraz po bitwie

Jak wygląda po okresie paniki rynkowej nasza giełda? Spadki rozpoczęły się w lutym i swoje apogeum osiągnęły w marcu. Od tego czasu widzimy solidne odreagowanie właściwie na wszystkich indeksach (choć nie na wszystkich spółkach).

Jak widać na wykresie, po osiągnięciu „dołka” 12 marca 2020, polskie indeksy systematycznie odrabiają straty:

WIG spadł od 20 lutego do 12 marca 2020 o 35,3% i do 14 maja odrobił 13,6% z tego spadku (38% poniesionych strat)

WIG20 w tym okresie spadł o 37,5% i odrobił ( w okresie od 12 marca do 14 maja) 13,6%, czyli 37% poniesionych strat

MWIG40 spadł o 30,6% i odrobił 10,1% (33% poniesionych strat)

SWIG80 spadł o 28,7% i odrobił 19,5% (68% poniesionych strat)

indeks cenowy spadł o 25,9% i odrobił 19,5% (75% poniesionych strat)

Najgorzej z odrabianiem strat po „krachu koronawirusa” radzą sobie indeksy WIG oraz WIG20. Wprawdzie 2 spółki z indeksu WIG20 odrobiły już całość poniesionych strat, ale widać, że WIG20 radzi sobie zdecydowanie najsłabiej ze wszystkich indeksów.

WIG 20 – kto ciągnie indeks w górę?

Na plus wyszły w porównaniu do stanu sprzed „krachu koronawirusa” wyszedł CDPROJEKT oraz, co dość zaskakujące PGNiG. Dobrze z odrabianiem strat radzą sobie również DINO, ORANGE, PKN ORLEN, JSW, KGHM czy TAURON. W części wynika to z siły tych spółek (np. DINO czy CDPROJEKT), a w części z trendu spadkowego widocznego już przed pojawieniem się koronawirusa. Patrząc na stopę zwrotu od początku roku na plusie są jedynie CDPROJEKT (+33,2%) oraz DINO (+6,4%)

WIG20 – kto jest hamulcowym?

Zdecydowanymi maruderami na GPW są banki – 4 z 5 banków z indeksu WIG20 ciągle pogłębiały straty w sytuacji gdy zaczęło się rynkowe odbicie. W okresie krachu (21 lutego do 12 marca) indeks WIG-BANKI stracił 37%. Potem dalej pogłębił spadki o kolejne 8% i w sumie stracił 45% od początku roku.

Wyniki banku #PEKAO za 2020Q1. Na razie najniższy spadek zysku z tych dużych banków na #GPW (sorry BOŚ), które już podały wyniki. Główny czynnik spadku zysku to odpisy pod #koronawirus. W kolejnych kwartałach dojdzie do tego jeszcze spadek dochodów odsetkowych i prowizyjnych… pic.twitter.com/7U4cwgmXZW

Słabość banków, które dominują pod względem wagi w WIG i WIG20 tłumaczy w dużej mierze dlaczego lepiej sobie radzą indeksy mniejszych spółek (MWIG40, SWIG80 i indeks cenowy) – tam udział banków jest po prostu o wiele mniejszy niż w indeksach WIG i WIG20.

Co się dzieje na świecie?

Główne światowe indeksy spadały podobnie jak polskie, ale dużo lepiej radzą sobie z odrabianiem strat. Zwraca uwagę NASDAQ 100, grupujący głównie spółki technologiczne. Ten indeks wyszedł na plus w tym roku i odrobił zdecydowaną większość strat po „krachu koronawirusa”. Wiele z tych spółek jest beneficjentem zmian stylu życia wywołanego izolacją i przestawieniem życia na tryb online.

Główny amerykański indeks, S&P 500 traci już tylko około 10-15% do stanu ze stycznia i lutego 2020, kiedy bił swoje historyczne rekordy.

Po pierwszej fali paniki na przełomie lutego i marca właściwie żadne negatywne informacje nie szkodzą amerykańskiemu rynkowi.

Co się dzieje w realnej gospodarce?

Patrząc na zachowanie się rynków akcyjnych można odnieść wrażenie, że właściwie nie powinno być większych problemów gospodarczych. Jest niestety dokładnie odwrotnie. Światowa gospodarka znalazła się w kryzysie, jakiego w XXI wieku jeszcze nie widzieliśmy.

Poniżej kilka informacji jakie pojawiały się w ostatnich tygodniach i pokazują skalę problemów, które już pukają do naszych drzwi:

35 mln nowych wniosków o zasiłek dla bezrobotnych w USA w ciągu 7 tygodni (Jobless Claims)

spadek o 20,5 mln nowych miejsc pracy w USA (Non-Farm-Payrolls) i wzrost bezrobocia z 4 do 14% w ciągu miesiąca

prognozy spadku PKB w 2020 w Unii Europejskiej – szacunki mówią o spadkach rzędu 5-10% w zależności od państwa

bezprecedensowy spadek cen ropy naftowej do poziomu nawet kilkunastu dolarów. Kontrakty terminowe na ropę WTI były notowane nawet z ujemnymi cenami, co się nigdy nie zdarzyło.

Wszystkie państwa rozwinięte wdrażają różne programy stymulacji fiskalnej nakierowane labo na utrzymanie konsumpcji i zapewnienie ludziom środków do życia albo na utrzymaniu miejsc pracy przez pracodawców. Polskie „Tarcze Antykryzysowe” idą tą druga drogą. Na razie przedsiębiorcy chętnie biorą dopłaty, ale trudno powiedzieć jakie będą długofalowe skutki tych działań. Czy konsumenci wrócą do takiego poziomu konsumpcji jak przed kryzysem?

Wydatki rządowe na taką skalę były prowadzone do tej pory jedynie w czasach wojennych. Walka z koronawirusem jest czymś zbliżonym do takiego stanu, chociaż my jako konsumenci straty ponosimy nie przez zmianę struktury wydatków i skierowanie ich na zbrojenia a poprzez ograniczanie aktywności gospodarczej i związany z tym spadek dochodów. Jednocześnie w jakiś sposób trzeba sfinansować gigantyczne wydatki rządowe – mogą to być np. nowe podatki nałożone po poprawieniu się sytuacji gospodarczej. Inną drogą redukcji zadłużenia jest tzw. „podatek inflacyjny”, czyli obniżenie wartości pieniądza.

Podsumowanie – kiedy skończy się impas na rynkach?

Indeks WIG20 od kilku tygodni jest w okolicach 1600 punktów i nie może opuścić kanału 1550-1650 ani w górę ani w dół. Podobnie jest z amerykańskim S&P500, który krąży w okolicach 2800-2900 punktów. Patrząc z punktu widzenia analizy technicznej po zarzuceniu tak mocnej kotwicy można oczekiwać dynamicznego ruchu – zarówno w górę lub w dół. Ruch w górę byłby pogłębieniem rozjazdu pomiędzy optymizmem widocznym teraz na rynkach. Ruch w dół z kolei byłby naturalną kontynuacją wcześniejszych spadków po okresie konsolidacji.

Warto też zwrócić uwagę na informacje dotyczące masowego napływu nowych inwestorów na rynek. Z jednej strony to nie dziwi, biorąc pod uwagę ilość pieniędzy w bankach i nędzne odsetki na jakie można w nich liczyć. Z drugiej strony Ci inwestorzy szybko mogą się przekonać, że giełda to nie są jednak łatwe pieniądze. W sytuacjach kryzysowych duży udział nowicjuszy zwiększa prawdopodobieństwo paniki, która może pogłębiać spadki na rynkach.

Podsumowując wpis przedstawię jeszcze swoje nastawienie. W perspektywie kilku miesięcy jestem pesymistą. Moim zdaniem prędzej czy później nastroje na rynkach finansowych się załamią, bo przed nami jeszcze kilka długich miesięcy, w czasie których na rynek będzie napływać wiele negatywnych wiadomości. Ceny na giełdzie mogą się wydawać atrakcyjne, pamiętając gdzie były jeszcze 3 miesiące temu, ale śmiało mogą spaść jeszcze niżej. Moim zdaniem nie ma pośpiechu we wchodzeniu na rynek i wyszukiwaniu atrakcyjnych spółek. Najważniejsza pozostaje ochrona kapitału.

Epidemia koronawirusa pojawiła się w mediach nieco ponad miesiąc temu. Temat tajemniczego wirusa, znanego też pod nazwą COVID-19, od tego czasu nie schodzi z nagłówków. Kilkadziesiąt milionów Chińczyków zostało poddanych kwarantannie, liczba chorych zbliża się do 100 tys. osób, liczba ofiar przekroczyła 2 tys, osób. Koronawirus pojawia się w kolejnych częściach świata (Iran, Korea, Włochy…).

Reakcja rynków finansowych jest zaskakująco spokojna.Pojawia się pytanie, czy koronawirus może się okazać „Czarnym łabędziem„, który uderzy w światową gospodarkę i rynki finansowe.

Jak reagują rynki finansowe na koronawirusa?

Po krótkim spadku notowań indeks S&P500 bije kolejne historyczne rekordy notowań. Po niewielkim spadku w ostatniej dekadzie stycznia światowe giełdy szybko przeszły do ofensywy i rekord wszechczasów (ATH – All-Time-High) dla S&P500 został w lutym poprawiony siedmiokrotnie (!).

O samym wirusie wiadomo niewiele. Nieznane są również rzeczywiste rozmiary epidemii w Chinach, gdzie skala zastosowanych środków nie pasuje do podawanych efektów epidemii (liczba chorych i ofiar). Wydaje się być prawdopodobne, że władze chińskie chcą uniknąć paniki i podają zaniżone liczby dotyczące zachorowań. Wirus pojawia się jednak w kolejnych częściach świata, choć na razie większość zachorowań miała miejsce w Chinach.

Wydaje mi się jednak, że rynek finansowy zdecydowanie nie docenia efektów koronawirusa. Na razie potraktował je jak jeden ze elementów szumu informacyjnego, czyli wydarzeń którymi rynki emocjonują się przez kilka dni, a po kilku tygodniach nikt o nich już nie pamięta.

Skutki gospodarcze koronawirusa mogą być jednak odczuwalne w wielu obszarach i mieć długofalowy charakter.

Koronawirus – uderzenie w globalny popyt

Współczesna gospodarka opiera się na popycie indywidualnych konsumentów. Ten z kolei opiera się na ich optymizmie i na wierze w pomyślną przyszłość. Sytuacja, kiedy konsumenci ograniczają swoją aktywność życiową i zostają z powodu epidemii wirusa w domach może się okazać bardzo niebezpieczna dla gospodarki. Efektem będzie dużo mniejsza konsumpcja, spadek obrotów i zysków firm. Prawdopodobne będą problemy z obsługą zadłużenia, od którego w świecie ultra-niskich stóp procentowych przedsiębiorstwa nie stroniły.

Ci, którzy na tym stracą bezpośrednio są łatwi do wskazania – kina, galerie handlowe i handel detaliczny z pewnością zanotują spadek obrotów. Mocno ucierpi branża lotnicza i turystyczna. Kolejne elementy tego domina to już właściwie cała reszta gospodarki – czyli producenci dóbr, zarówno konsumenckich jak i inwestycyjnych, oraz dostawcy różnego rodzaju usług.

Koronawirus – uderzenie w globalną podaż

Serwisy ekonomiczne odmieniają przez wszystkie przypadki hasło „global supply chain„, czyli globalny łańcuch dostaw. Dzisiejsza gospodarka to bardo złożona sieć relacji. Chiny to „fabryka świata”, więc zamknięcie na długie tygodnie wielkiej prowincji Hubei (prawie 60 mln mieszkańców), w której znajduje się miasto Wuhan, już powoduje problemy. Fabryki wstrzymały produkcję, na czym cierpią ich odbiorcy. Są to zarówno przedsiębiorstwa produkujące w Chinach swoje produkty jak i te, które nabywają tam różnego rodzaju podzespoły i półprodukty. Problemy z kontynuacją produkcji w dobie logistyki „Just-In-Time” szybko przenoszą się w inne części świata

Patrząc na to wszystko można dojść do wniosku, że skutkiem gospodarczym epidemii koronawirusa będą również globalne zaburzenia w dostawach wielu produktów i towarów. Dotyczy to zarówno wyrobów firm chińskich, jak i takich, które mają fabryki w Chinach lub mają chińskich dostawców. Czyli w praktyce – dotyczy to zdecydowanej większości światowych firm. Pojawiają się już informacje o przewidywanych przestojach fabryk (nie tylko w samych Chinach) oraz problemach w dostawach produktów (np. Apple).

Koronawirus – kto może zyskać?

Nawet w najgorszych okolicznościach są na giełdzie firmy, które mogą w takich okolicznościach zyskać. Tak było też i tym razem. Rynki finansowe ekscytowały się np. wzrostem cen akcji japońskiego producenta masek ochronnych. Lista potencjalnych wygranych jest jednak dłuższa.

Korzyści mogą odnosić takie firmy, które będą zarabiać w sytuacji, kiedy ludzie będą spędzać więcej czasu w domach. Mogą to być np. producenci gier komputerowych lub np. firmy mediowe. Patrząc na notowania CDPROJEKT-u lub spółek z tzw. „gamedevu” widać, że ten scenariusz się potwierdza.

W dłuższym terminie ewentualne spowolnienie gospodarcze może jednak uderzyć również w popyt na tego rodzaju produkty. Dodatkowym efektem może być spadek cen surowców, co nie pomoże gospodarkom krajów mniej rozwiniętych.

Epidemia koronawirusa i rynki finansowe

Patrząc na potencjalny wpływ na realną gospodarkę, reakcja rynków finansowych jest naprawdę zaskakująca. U mnie dominuje zdziwienie, że reakcja rynku finansowego była tak bardzo powierzchowna. Odczytuję to jednak jako zachowanie typowe dla końcowej fazy hossy rynkowej, kiedy negatywne informacje są często ignorowane. Pozytywne informacje wywołują z kolei euforię dużo większą niż wynika z ich realnego znaczenia. Problemem w ocenie sytuacji jest fakt, że hossa na globalnych rynkach finansowych trwa już 10 lat. Powodów, dla których hossa w USA miałaby się już zakończyć było w poprzednich latach dziesiątki.

Nie pisałem o najważniejszym skutku koronawirusa, czyli o samych zachorowaniach. Mam nadzieję, że epidemia jednak zostanie powstrzymana i wirus do Polski nie dotrze. Tego życzę sobie i wszystkim czytelnikom.

Patrząc na efekty gospodarcze, zarówno te już widoczne jak i te potencjalne, sytuacja wygląda poważnie. Moje nastawienie w odniesieniu do rynków finansowych i gospodarczych jest pesymistyczne.

Jeśli epidemia koronawirusa będzie się rozwijać w takim tempie, trudno wskazać co może przyjść gospodarce z odsieczą. Banki centralne sprowadziły stopy procentowe do rekordowo niskich poziomów, ale ten mechanizm stymulowania popytu nie okazał się zbyt efektywny (szczególnie w Europie). Osłabienie gospodarcze Chin czy spadek cen ropy i innych surowców otwiera również drogę do wielu scenariuszy geopolitycznych.

2020 rok już się mocno rozkręca, ale warto zerknąć wstecz i zobaczyć, jakie wnioski możemy wyciągnąć z tego, co się działo w poprzednim roku. Warto zastanowić się nad wyzwaniami jakie dla inwestorów niesie 2020. Czy będzie to kolejny już rok hossy na rynkach akcji, która jednak do tej pory konsekwentnie omija polską giełdę.

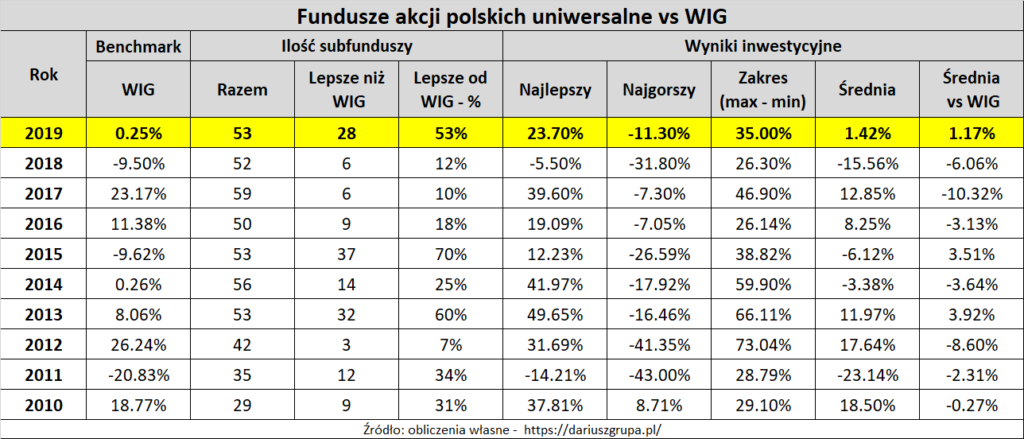

Jaki był 2019 na polskiej giełdzie?

Dobrze to widać na powyższym wykresie. WIG zakończył rok na minimalnym plusie (+0.25%), odwróciły się jednak tendencje widoczne we wcześniejszych latach. W 2019 hamulcowym polskiej giełdy były spółki z WIG-20, który stracił 5,56% (z nielicznymi wyjątkami), średnio radziły sobie spółki z MWIG-40 (-0,03%). Najlepiej wyglądały spółki z SWIG-80, który zyskał prawie 14% w ujęciu rocznym. Warto pamiętać, że indeksy WIG-20, MWIG-40, SWIG-80 nie uwzględniają dywidend, więc ich rzeczywiste stopy zwrotu były trochę wyższe. Na minusie był również indeks cenowy GPW (równy udział każdej z około 400 spółek).

WigWars s19e12 – jak sobie radziły fundusze inwestujące w polskie akcje?

Przy dryfującym rynku (WIG +0.25% w 2019) fundusze specjalizujące się w inwestycjach na polskim rynku radziły sobie całkiem przyzwoicie – średni wynik za 2019 to +1,4% (już po uwzględnieniu opłat). Tradycyjnie widać duże zróżnicowanie wyników:

najlepszy fundusz zyskał 23,7%

najgorszy stracił 11,3%

1 kwartyl (25% najlepszych funduszy) zarobiło ponad 4,3%

4 kwartyl (25% najgorszych funduszy) straciło 2,5% lub więcej

Porównując wyniki funduszy akcji polskich uniwersalnych do WIG widzimy, że 28 na 53 fundusze uzyskały lepszy wyniki niż indeks giełdowy, co jest wynikiem zdecydowanie lepszym niż przez kilka ostatnich lat.

Ostatni raz więcej niż połowa funduszy przebiła WIG w 2015 roku, kiedy jednak ten indeks stracił prawie 10% wartości. Zarządzającym pomogła zapewne tendencja do koncentracji inwestycji na mniejszych spółkach (co widać np. po wynikach SWIG80 i funduszy wyspecjalizowanych w tzw. MiŚiach) i mniejszy udział spółek z WIG20 w portfelach funduszy niż WIG. Innym sposobem, niestety trochę mylącym dla inwestorów wybierających „fundusze akcji polskich„, były inwestycje funduszy z tej kategorii na zagranicznych rynkach. Tak np. czyniły wygrywające w tej klasyfikacji fundusze Investors TFI.

Od razu widać, że 2019 był bardzo dobrym rokiem dla wszystkich klas aktywów. Każda z podstawowych klas funduszy wyszła na plus. Fundusze polskich akcji zanotowały jednak najsłabsze wyniki ze wszystkich kategorii.

2019 był kolejnym rokiem, kiedy amerykański indeks S&P500 bił kolejne rekordy. Dotrzymywały mu kroku, niezbyt podręcznikowo, fundusze dłużne. Właściwie każda kategoria długu (państwowy czy korporacyjny, rynki rozwinięte czy wschodzące) biła rekordy cenowe. Było tak również w przypadku polskich obligacji rządowych, które zyskały w 2019 na wartości nawet ponad 10%.

2020 będzie kolejnym rokiem, kiedy wielu analityków będzie jak co roku wieściło koniec wieloletniej hossy. Ci, którzy ich posłuchali w poprzednich latach wyszyli na tym zdecydowanie źle. Faktem jednak jest, że hossa na rynkach akcyjnych kiedyś się musi skończyć…

Powrót inflacji w wielkim stylu

Po kilku latach umiarkowanego wzrostu cen konsumpcyjnych, lub nawet ich okresowego spadku, inflacja wraca niczym heroina w filmie „Pulp Fiction” – czyli w wielkim stylu. Odczyt inflacji za grudzień 2019 pokazał wzrost cen konsumpcyjnych na poziomie aż 3,4% rocznie. Ostatni raz taką wartość widzieliśmy 8 lat temu – w 2012 roku.

Stawia to duże wyzwanie przed inwestorami a przede wszystkim przed oszczędzającymi. Przy takim tempie wzrostu cen oszczędności przechowywane w bankach będą traciły na wartości. Tak będzie nawet jeśli będziemy trzymali środki na oprocentowanych lokatach. Przypomnijmy, że spora część depozytów w polskich bankach leży na rachunkach nieoprocentowanych.

Przy uwzględnieniu podatku Belki (19% od nominalnego zysku), lokata bankowa musiałaby być oprocentowana na 4,2%, aby zachować realną wartość oszczędności przy wskaźniku inflacji na poziom 3,2%.

Niestety – takich lokat na rynku już od dawna nie ma. Pytanie w jaki sposób zachować realną wartość oszczędności przy zachowaniu ich bezpieczeństwa powinno być jednym z najważniejszych dla polskiego inwestora.

Tanie inwestowanie po polsku

2019 zdecydowanie poprawił sytuację polskich inwestorów, jeśli chodzi o inwestowanie na rynkach akcyjnych w tani sposób. Od 2019 maksymalna stawka opłaty za zarządzanie w funduszach inwestycyjnych została administracyjnie obniżona do 3,5%. W 2020 spadnie ona do 3%, zgodnie z obowiązującym od początku zeszłego roku rozporządzeniem.

Może mało zauważalna rzecz ale fundusze indeksowe akcji cieszyły się wzrostem aktywów względem spadku uniwersalnego segmentu akcji.

BETA M40 sporo namieszał i w sumie od początku roku dalej miesza (mamy już ~88 mln + 10 mln od początku roku). Dziękujemy za zaufanie! pic.twitter.com/NYy7HAusSw

Kolejną nowością na polskim rynku były fundusze typu ETF, wprowadzone przez polskie TFI (Agio TFI). Od stycznia 2019 działa fundusz oparty o indeks WIG20. We wrześniu 2019 wystartował kolejny – oparty o indeks MWIG40 (tzw. średnich spółek). Z racji składu głównych indeksów polskiej giełdy, dopiero ten drugi dał inwestorom to na co czekali, czyli możliwość zainwestowania pasywnego w indeks giełdowy, jednocześnie unikając wad związanych z inwestycją w WIG20 (duży udział banków oraz spółek kontrolowanych przez Skarb Państwa). Mimo krótkiej historii BETA ETF mWIG40TR właściwie od razu przebił aktywami swojego starszego brata ETF WIG20TR

Myśląc o tanim inwestowaniu trzeba również pamiętać innych opcjach – np. o funduszach inPZU, które mają opłaty za zarządzanie na poziomie kilkukrotnie niższym niż standardowe fundusze dostępne w ofercie polskich TFI.

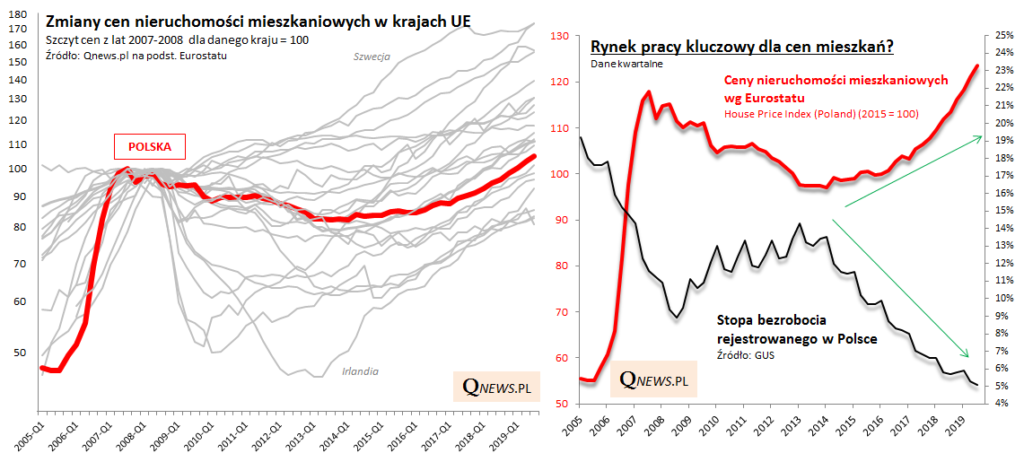

Nieruchomości – czy to już bańka?

2019 rok były również rokiem boomu na rynku nieruchomości. Ceny nieruchomości mieszkaniowych osiągnęły historyczne rekordy, przebijając wartości z rekordowego 2007 roku. Dobrze pokazują to poniższe wykresy, przygotowane przez blog analityczny TFI Quercus.

Trwa również boom na rynku nieruchomości inwestycyjnych. Polacy masowo kupują mieszkania na wynajem. Dużą popularnością cieszą się również condo- i aparthotele. Tu od razu trzeba zalecić dużą ostrożność przy tym rodzaju inwestycji. Kwestia bezpieczeństwa, z którym kojarzą się inwestycje w nieruchomości wygląda tu zupełnie inaczej. Temat takich inwestycji został bardzo dobrze opisany przez Radka z bloga Humanista na Giełdzie, który korzystając ze swego prawniczego wykształcenia fachowo prześwietlił i wypunktował ryzyka związane z tego rodzaju inwestycjami:

Inwestowanie nigdy nie jest nudne i 2020 rok zapowiada się również bardzo ciekawie. Kluczowa dla rynków finansowych będzie kwestia kontynuacji hossy na rynkach akcyjnych. Jak w kilku ostatnich latach również w 2020 będzie się toczyć klasyczna, rynkowa gra między strachem i chciwością. Strachem przed krachem na giełdach a chciwością rozpalaną biciem kolejnych rekordów przez giełdowe indeksy.

Na moim prywatnym podwórku kluczowe zagadnienie to strategia i taktyka związana z selekcją akcji na GPW. Do wyzwań na 2020 zapisuję także kwestię związaną z rosnącą inflacją i zmierzenia się przeniesieniem środków z lokat bankowych na instrumenty zapewniające podobny poziom bezpieczeństwa.Kolejnym wyzwaniem jest wybór produktu pozwalającego na długoterminowe lokowanie niewielkich kwot na giełdzie. Po rozwiązaniu tych problemów planuję opisanie moich doświadczeń w formie w wpisów na blogu.

Za nami całkiem solidne pierwsze półrocze 2019 roku na warszawskiej giełdzie. Wyniki funduszy akcyjnych wyglądają całkiem dobrze. Nie zabrakło nerwowych momentów, ale ostatecznie wyniki wszystkich głównych indeksów są dodatnie. Kilka przemyśleń na temat bieżącej sytuacji na rynku a dodatkow podsumowanie pierwszej połowy 2019 dla funduszy akcyjnych inwestujących na polskiej giełdzie.

Pierwsza połowa 2019 na GPW – maluchy rządziły

WSzystkie najważniejszeje indeksy na GPW zakończyły pierwsze półroczne na plusie:

WIG – wzrost +4,3%

WIG20 – wzrost +2,2%

MWIG40 – wzrost +4,4%

SWIG80 – wzrost +11,8%

indeks cenowy (wszystkie spółki notowane na GPW) – wzrost +1,4%

Jak widać, doszło do odwrócenia tendencji widoczych w 2018 roku. Tym razem mniejsze spółki osiągnęły lepsze wyniki. Najlepszy w pierwszym półroczu 2019 okazał się indeks SWIG80, a najsłabszy z kolei grupujący największe spółki WIG20.

Patrząc jednak na koniunkturę na świecie widać, że te wyniki dają jednak pewien niedosyt. W tym samym czasie amerykański indeks S&P500 bił za oceanem kolejne rekordy. Nerwowo jednak zrobiło się w maju, kiedy SPX spadło o prawie 10%, a w ślad z nim podążyły prawie wszystkie światowe giełdy. W czerwcu nastroje ulegly odwróceniu i hossa zapanowała zarówno na rynkach akcji, jak i na rynkach obligacji.

Co nas czeka w drugiej połowie 2019 na GPW?

Kluczowy czynnik to wpływ rynków zagranicznych. GPW umiarkowanie korzysta z bardzo dobrej koniunktury na rynkach światowych, ale jeśli pojawiąją się na nich problemy, to polski rynek wpada w tarapaty. Banki centralne robią co mogą aby podtrzymać dobrą koniunkturę, ale światowa hossa nie może trwać wiecznie…

GPW – czynniki na plus:

1 lipca wystartował program Pracowniczych Planów Kapitałowych, z kórym wielu uczestników rynku wiąże duże nadzieje. Wprawdzie w tym roku może do niego przystąpić tylko około 30% uprawnionych. W 2019 nie nastąpi również istotny napływ aktywów na GPW (wpłaty pojawią się pewnie dopiero w 4 kwartale), ale sukces programu może dać wiatru w żagle całemu polskiemu rynkowi.

Polska gospodarka caly czas zaskakuje dobrymi wynikami makroekonomicznymi (prognozy wzrostu PKB są rewidowane kolejny raz w górę). Podstawowe statystyki makro (wzrost PKB, deficyt budżetowy, stopa bezrobocia, inflacja) wyglądają bardzo dobrze.

Kolejne rządowe programy pompujące pieniądze do konsumentów cały czas pobudzają gospodarkę i na razie nie wywołują negatywnych skutków. Sporo spółek giełdowych w rosnącej sile nabywczej szuka szansy na odbudowanie swoich marż (np. telekomy ogłaszające wprost podwyżki cen usług).

GPW – czynniki na minus:

Cały czas rosnące koszty pracy mogą uderzyć w wyniki spółek. Nie każda z nich jest w stanie jednocześnie korzystać z silnego popytu wewnętrznego.

Dla części spółek pojawia się ryzyko związane ze zbliżającymi się wyborami. Widzieliśmy to już w 2015 roku na przykładzie KGHM i banków.

w 4 kwartale powinniśmy poznać statystyki związane z przystępowaniem do PPK uczestników w największych przedsiębiorstw. Jeżeli wpółczynnik rezygnacji z programu będzie wysoki, może to skutkować dużym pesymizmem.

Brak ofert publicznych i wycofywanie kolejnych spółek z giełdy. Pokazuje to, że giełda przestaje być źródłem pozyskiwania kapitału.

Kluczowa dla długoterminowej GPW jest kwestia sukcesu lub porażki programu PPK – pisałem o tym jeszcze w 2018. Wnioski z tamtego wpisu są cały czas aktualne.

Wyniki funduszy akcyjnych w 1 półroczu 2019

Na 52 fundusze kwalifikowane przez serwis Analizy.pl do kategorii „akcji polskich uniwersalne” tylko 2 zakończyły pierwsze półrocze 2019 stratą. 4 fundusze zakończyły pierwsze półrocze wynikiem powyżej 10%. Aż 25 na 53 fundusze uzyskały wynik lepszy niż indeks WIG (+4,3%) – to jest wynik, który na tle danych historycznych wygląda imponująco.

Aby znaleźć się w pierwszym kwartylu (najlepsze 25% funduszy) potrzebny był wynik na poziomie 6,0%, czyli 1,7% więcej niż wynik indeksu WIG. Trzeba pamiętać, że wyniki funduszy uwzględniają już opłatę za zarządzanie. Od tego roku została ona ograniczona do maksymalnie 3,5%, co w długim terminie powinno przełożyć na lepsze długoterminowe wyniki dla inwestorów.

Dla porządku warto jeszcze wskazać najlepsze fundusze akcyjne w pierwszej połowie 2019:

Tradycyjnie czołówka rankingu może budzić kontrowersje. Liderujące w zestawieniu fundusze Investors TFI, mimo posiadania benchamrku w postaci indeksu WIG, bardzo dużą część aktywów inwestuja poza polskim rynkiem. Przykładowo, na koniec 2018 aż 44% aktywów Investor Akcji było ulokowane w aktywach denominowanych w walutach obcych (głównie USD i akcje spółek z amerykańskiej giełdy). Taka alokacja opłaciła się w sytuacji, kiedy nowojorska giełda biła kolejne rekordy. Jeżeli jednak szukamy ekspozycji na polskie akcje, to warto zawsze sprawdzać portfel funduszu.

Podsumowanie

Solidne pierwsze półrocze nastraja optymistycznie, chociaż jak zwykle ryzyk dla dobrej koniunktury jest wiele. Kluczowe wydaje się powodzenie programu PPK. Jako ciekawostkę wrzucam powyższy wykres – widać na nim tegoroczne wyniki TFI oferujących PPK (zielone słupki) oraz pozostałych (szare słupki). Jak widać – nawet w trakcie 1 półrocza wyniki mogą się różnić o 17% (najlepszy +16,2%, najgorszy -1%). Wydłużenie perspektywy czasowej daje jeszcze ciekawsze rezultaty – ale o tym w kolejnych wpisach…

Jeśli chcesz się podzielić swoją opinią na temat sytuacji na GPW – zapraszam do komentarzy.

2019 rok rozkręca się na rynkach finansowych coraz bardziej. Jak inwestować w 2019? Jakie czynniki będą wpływały na polską giełdę w najbliższych miesiącach? Czego nauczył nas 2018 rok? Kilka przemyśleń na temat bieżącej sytuacji na rynku oraz podsumowanie 2018 roku w wykonaniu funduszy inwestujących na polskiej giełdzie.

2018 na giełdach – tęsknić nie będziemy…

2018 roku inwestorzy nie będą wspominali zbyt dobrze. Stopa zwrotu z całego indeksu nie wygląda jeszcze jakoś tragicznie, ale wzrosty były ciągnięte głównie przez spółki z indeksu WIG20. Dodatkowo wokół giełdy wybuchały co chwilę różne afery i skandale, co skutecznie odstraszało inwestorów od polskiego rynku.

Taki był 2018 rok na #gpw😱 Tęsknić nie będziemy – prawie wszystko leciało w dół, afera goniła aferę a kompromitacja kompromitację Dla porządku:#WIG -9,5%📉#WIG20 -7,5%📉#MWIG40 -19,3%📉#SWIG80 -27,6%📉 Indeks cenowy -28,9%📉 Oby 2019 był lepszy. Let the battle begin! pic.twitter.com/sUvfX8Goyo

Ogólną mizerię najlepiej widać dla indeksów dotyczących mniejszych spółek (SWIG80 -27,6% na minusie), a najbardziej dla indeksu cenowego (-28,9%), w którym wszystkie spółki notowane na GPW maj równy udział. Wielu inwestorów indywidualnych (ale i spora ilość funduszy) szuka źródeł swojej przewagi wśród mniej popularnych spółek. Dla takich inwestorów 2018 rok dla wielu inwestorów mógł okazać się bardziej bolesny niż mogłoby się okazać patrząc jedynie na stopę zwrotu z indeksu WIG (-9,5%).

Co będzie kształtować rynek w 2019 roku?

Oby 2019 był lepszy niż jego poprzednik. Początek roku jest bardzo zachęcający – indeks WIG wzrósł w styczniu 2019 o 5,2%, a amerykański S&P500 o 6,3% odrabiając 70% spadków z grudnia. Sytuacja nie jest jednoznaczna (jak zwykle zresztą) i jest wiele czynników, które mogą wpływać w istotny sposób na rynek.

2019 – czynniki na plus

Na plus dla polskiego rynku w 2019 można zapisać:

niski poziom wycen. Poziom wskaźnika cena/zysk dla WIG wynosi 10,2. Jest to niewiele, a w segmencie mniejszych spółek można znaleźć sporo spółek z jeszcze atrakcyjniejszym poziomem tego wskaźnika

odpalenie PPK (Pracownicze Plany Kapitałowe) W drugiej połowie roku powinny zacząć płynąć na giełdę środki z funduszy PPK. Ten napływ będzie w 2019 niewielki (PPK są wdrażane stopniowo do 2021 roku), ale może pozwoli to na zmianę sentymentu na polskim rynku.

2019 – czynniki na minus

Ryzyka dla naszej giełdy w zasadzie cały czas pozostają te same:

coraz wyraźniejsze spowolnienie gospodarcze w Polsce i w Europie. 2019 rok powinien być rokiem solidnego wzrostu PKB w Polsce, ale coraz wyraźniejsze problemy Europy mogą się na nas jednak z czasem odbić.

maraton wyborczy w Polsce – co grozi wdrażaniem mało przemyślanych i często kosztownych dla inwestorów zmian. wystarczy sobie przypomnieć grudniowe zamieszanie z podwyżką cen prądu. Pozostawię w tym miejscu tylko hasło „kredyty CHF”. Jeśli ta kwestia wróci do wyborczej gry i jeśli pojawią się pomysły systemowego rozwiązania tego problemu kosztem polskich banków.,możemy zapomnieć o wzrostach na GPW. Wystarczy przypomnieć sobie rok 2015…

kryzys na światowych rynkach akcji lub negatywne nastawienie do rynków wschodzących – w sytuacji rosnących stóp procentowych w USA atrakcyjność „emerging markets” może spadać w oczach inwestorów z zagranicy

negatywne nastawienie do giełdy na polskim rynku – polska giełda ma w ostatnich miesiącach opinię fatalną, co po obfitującym w afery, skandale i skandaliki 2018 roku właściwie nie powinno dziwić. Do tego dochodzi praktyczny brak debiutów i coraz powszechniejsze wycofywanie z GPW co bardziej atrakcyjnych spółek.

Patrząc jednak „kontrariańsko” można stwierdzić, że skoro jest tak źle i znikąd nie widać nadziei, to właśnie jest moment na zajęcie pozycji na rynku. w końcu na giełdzie najwięcej zarabia ta mniejszość, która kupuje w czasie bessy i sprzedaje w czasie hossy…

Wyniki funduszy w 2018 roku – podsumowanie

Wróćmy jednak do 2018 i tego ja sobie radziły w nim fundusze inwestycyjne. Fundusze inwestujące na polskim rynku w 2018 roku rodziły sobie słabo. Zaledwie 2 z 51 funduszy klasyfikowanych jak fundusze akcji polskich uniwersalne osiągnęły wynik lepszy niż indeks WIG (-9,5%). Jednak żadnemu z tych 2 funduszy nie udało się wyjść na plus. Wszystkie fundusze z tej kategorii zakończyły rok na minusie a średnia stopa zwrotu wyniosła -14,2%. Było to prawie 5% mniej niż stopa zwrotu z indeksu WIG. Dzieląc stopy zwrotu 4 równe części (czyli tzw. kwartyle) widzimy, że:

najlepsze 25% funduszy osiągnęło wynik w przedziale od -5,5% do -12,2% (1 kwartyl)

kolejne 25% funduszy (drugi kwartyl) osiągnęło wynik w przedziale od -12,2% do -14,9%

środkowy pod względem wyników fundusz (mediana) osiągnął stratę rzędu 14,9%

kolejne 25% funduszy pod względem wyników (trzeci kwartyl) osiągnęło wynik w przedziale od -14,9% do -17,5%

najgorsze 25% funduszy (czwarty kwartyl) osiągnęło wynik w przedziale od -17,5% do -31,8%

Stawkę zamykał będący w likwidacji fundusz Altus Akcji (-31,8%), który z powodu fal umorzeń został zmuszony do wyprzedaży aktywów. Jako, że strategia funduszu opierała się na zajmowaniu dużych pozycji na niezbyt płynnych spółkach, notowania wielu z nich spadły mocno w dół.

Wyniki funduszy w 2018 – najlepsze fundusze akcyjne

Dla porządku odnotujmy 3 fundusze z najlepszym wynikiem w 2018 roku:

MS Akcji (MS Parasolowy FIO) – strata 5,5%

Investor Akcji Spółek Dywidendowych (Investor FIO) – strata 5,5%

GAMMA Akcyjny (GAMMA FIO) – strata 9,5%

Dodam od razu, że fundusz MS Akcji, który zajął 1 miejsce, zarządza (według sprawozdania za 1. połowę 2018 roku) aktywami netto rzędu 108 tys zł. To nie pomyłka – słownie „sto osiem tysięcy złotych polskich„. Cały fundusz MS Parasolowy SFIO (3 subfundusze) to aktywa rzędu 4,5 mln zł. Nie przeszkadza to jednak w uwzględnianiu tego funduszu w klasyfikacjach prowadzonych przez AnalizyOnline.

Wyniki funduszy akcyjnych w perspektywie wieloletniej

Zamknięcie 2018 pozwala dodać kolejny wiersz do tabelki pokazującej skuteczność funduszy akcyjnych w porównaniu do WIG. 2018 okazuje się pod tym względem najsłabszym od 2010 roku – tylko 4% zdołało pobić indeks WIG. Warto zwrócić uwagę, ze warunkach spadających indeksów fundusze zwykle radziły sobie lepiej niż przy w latach hossy na rynku, chociażby z uwagi na utrzymywanie relatywnie dużej pozycji gotówkowej. Przy spadkach cen tzw. „cash drag” stabilizuje stopę zwrotu, chociaż przy wzrostach staje się „kulą u nogi”.

Co nas czeka w 2019 – fundusze i giełda?

Warto odnotować, że od 1 stycznia weszło w życie rozporządzenie, zgodnie z którym maksymalna stawka opłaty za zarządzanie została ograniczona do 3,5%. Klienci funduszy akcyjnych, z których wiele pobierało opłatę w wysokości 4% zdecydowanie powinni cieszyć się z tej zmiany”. Nadzieją dla inwestorów jest również coraz szersza oferta rozwiązań inwestycyjnych stawiających na niskie koszty dla inwestorów, takich jak fundusze INPZU lub fundusze PEKAO. Pisałem o nich trochę już w zeszłym roku – jeśli myślisz o pasywnej ekspozycji na cały rynek giełdowy lub jakąś jego część to warto przemyśleć te rozwiązania jako jeden z elementów strategii inwestycyjnej

Warto również odnotować pojawienie się „pierwszego polskiego ETF„, czyli funduszu pasywnego, notowanego na giełdzie papierów wartościowych. Jest to „Beta ETF WIG20TR Portfelowy FIZ”, utworzony przez AgioFunds TFI. Stawka opłaty za zarządzanie na poziomie 0,5% wygląda bardzo zachęcająco (w warunkach polskich). Minusem może być oparcie tego funduszu o spółki z indeksu WIG20, zdominowanego przez spółki kontrolowane przez Skarb Państwo oraz przez banki.

Dobry początek tego roku nastraja prawie tak optymistycznie, jak pobity przed rokiem rekord wszechczasów dla indeksu WIG. Oby w 2019 kontynuacja wyglądała lepiej niż 12 miesięcy temu. Fachowcy z domów maklerskich jak co roku raczej prognozują dla naszej giełdy raczej wzrosty niż spadki, ale to trzeba uznać za specyfikę tego rodzaju prognoz.

Podsumowanie

Miejmy nadzieję, że 2019 nie zaskoczy nas negatywnie kolejnymi aferami i skandalami zniechęcającymi kolejnych inwestorów do GPW. Ja jestem nastawiony optymistycznie i w swojej strategii skupiam się na poszukiwaniu atrakcyjnych spółek z mniej popularnych sektorów rynku. Taka strategia w 2018 okazała się całkowicie sprzeczna z dominującymi trendami ale cykliczna natura rynków finansowych pozwala liczyć na odbicie w tym segmencie. Jeśli chcesz się podzielić swoim „view” na 2019 rok (tzn. swoją opinią) – zachęcam do przedstawienia jej w komentarzu.

Pracownicze Plany Kapitałowe (w skrócie PPK – nie mylić z „przeciwpancerny pocisk kierowany”) to potencjalnie najważniejsza pozytywna zmiana dla polskiej giełdy w najbliższych latach. Oczekiwana są bardzo duże. Uruchomienie masowego programu emerytalnego jest często porównywane po uruchomienia Otwartych Funduszy Emerytalnych 20 lat temu. Rząd jest bardzo zdeterminowany i mimo sporych opóźnień (w porównaniu do pierwszych obietnic) ustawa o Pracowniczych Planach Kapitałowych jest już na ostatniej prostej. Za kilka miesięcy, jeśli wszystko pójdzie zgodnie z planem, do instytucji zarządzających aktywami PPK powinny popłynąć pierwsze składki. Popatrzmy „analitycznym okiem”, czego po tym programie mogą się spodziewać inwestorzy giełdowi i które segmenty giełdowego rynku mogą najwięcej na tej zmianie zyskać.

Pracownicze Plany Kapitałowe – wysokość wpłat pojedynczego uczestnika

Uczestnik, który zdecyduje się na przystąpienie do PPK będzie sam wpłacał na swoje indywidualne konto 2% wynagrodzenia brutto. Kolejne 1,5% zostanie wpłacone przez pracodawcę. Dodatkowo w systemie występują wpłaty ze strony państwa – 250 zł na początek i 240 zł rocznie pod warunkiem wpłacania określonej kwoty składek. Zarówno pracownik, jak i pracodawca będzie mógł podjąć decyzję o powiększeniu swojej części wpłaty do 4% wynagrodzenia.

Wpłaty będą lokowane w funduszach emerytalnych, funduszach inwestycyjnych lub zakładach ubezpieczeń. Ustawa bardzo mocno ogranicza opłatę za zarządzanie dla instytucji zarządzających PPK – do 0,6% rocznie, podczas gdy podobne fundusze inwestycyjne pobierają opłaty rzędu 3-4% rocznie.

Pracownicze Plany Kapitałowe – fundusze cyklu życia

Instytucje finansowe, które zdecydują się na utworzenie funduszy, w których będą mogły być lokowane oszczędności uczestników PPK będą musiały utworzyć co najmniej 5 funduszy, zgodnych z koncepcją „funduszu zdefiniowanej daty”. W tego rodzaju konstrukcji chodzi o odpowiednie dla wieku uczestnika zarządzanie alokacją aktywów. Portfel funduszu będzie podzielony na 2 części:

bezpieczną – inwestującą w bezpieczne obligacje, których celem jest zabezpieczenie wartości zebranego kapitału

akcyjną – która w długim terminie powinna dać wyższą stopę zwrotu, ale jest obciążona ryzykiem wahań wartości rynkowej

Fundusz „zdefiniowanej daty” zarządza alokację pomiędzy częścią obligacyjną i akcyjną w taki sposób, aby jego klient nie był narażony na utratę istotnej części kapitału rynkowego, jeśli przejście na emeryturę i koniec oszczędzania będzie miało miejsce w trakcie dekoniunktury rynkowej.

Zasady zarządzania alokacją zostały wpisane do ustawy o PPK. W skrócie wyglądają one następująco:

do 40 roku życia udział części akcyjnej może się wahać od 60 do 80% całości środków.

od 40 do 60 roku życia jest on systematycznie zmniejszany i po 60 roku życia uczestnika może wynosić od 0 do 15% procent. Struktura aktywów ze względu na wiek został przedstawiona na poniższym wykresie.

Inwestycje PPK na giełdzie – zasady

Według ustawy o PPK środki w części akcyjnej (ustawa posługuje się nazwą „część udziałowa”) muszą być lokowane zgodnie z następującymi zasadami (art. 37 pkt 13):

co najmniej 40% aktywów w akcje WIG20 (lub instrumenty pochodne)

co najwyżej 20% w akcje spółek z indeksu MWIG40

co najwyżej 10% w akcje spółek na GPW spoza indeksów WIG20 i MWIG40

co najmniej 20% w akcje zagraniczne

Patrząc na warunki zdefiniowane powyżej można stwierdzić, że dodatkowo wynikają z nich limity inwestycji w akcje zagraniczne oraz w akcje spółek z indeksu WIG20:

w akcje zagraniczne będzie można zainwestować od 20 do 60% aktywów części akcyjnej (przy zachowaniu minimalnej ekspozycji 40% na WIG20)

w akcje spółek z indeksu WIG20 będzie można zainwestować od 40 do nawet 80% aktywów części akcyjnej (przy zachowaniu minimalnej ekspozycji 20% na zagranicę)

Dodatkowo trzeba jeszcze wziąć pod uwagę limit 30% na aktywa zagraniczne (denominowane w walutach obcych) na poziomie całego funduszu zdefinowanej daty.

W przypadku funduszy największej ekspozycji na akcje ogranicza on udział inwestycji w zagraniczne akcje do:

37,5%-50% części akcyjnej dla funduszy o największej ekspozycji na akcje (60-80% – domyślny do 40 roku życia)

do 43% części akcyjnej dla fundusz z ekspozycją na akcje na poziomie 70% (40-70% – domyślny między 40 a 50% rokiem życia)

Co mogą zrobić zarządzający funduszami PPK?

Nawet przy wykorzystaniu maksymalnego limitu na inwestycje w spółki średnie (20% – indeks MWIG40), małe (10% – spoza indeksów WIG20 i MWIG40) około 50% aktywów części udziałowej będzie ulokowane w akcje spółek z indeksu WIG20, jeśli PPK nie nie zdecydują się na szersze (ponad wymagane 20%) wyjście za granicę.

Jeśli jednak zarządzający zdecydują się wyjść za granicę to mogą śmiało inwestować tam nawet ponad 50% portfela akcyjnego, bo ustawa wymaga jedynie zainwestowania ponad 40% w polskie akcje z indeksu WIG20.

Tak duża koncentracja na akcjach spółek z indeksu WIG20 spotkała się z krytyką części rynku z powodu ograniczenia ekspozycji PPK na segment mniejszych spółek. Doświadczenia dojrzałych rynków wskazują, że w długim okresie małe spółki dają wyższe stopy zwrotu niż giełdowe giganty.

Pracownicze Plany Kapitałowe – ilu będzie uczestników?

Kluczowe dla powodzenia programu PPK jest pytanie ile osób do niego przystąpi. Przewidziany w ustawie harmonogram uruchamiania PPK został uzależniony od wielkości firm i wygląda następująco:

1 lipca 2019 roku – obowiązek utworzenia PPK dla podmiotów, które zatrudniają co najmniej 250 osób,

1 stycznia 2020 roku – obowiązek utworzenia PPK dla podmiotów zatrudniających co najmniej 50 osób,

1 lipca 2020 roku – obowiązek utworzenia PPK dla podmiotów zatrudniających co najmniej 20 osób,

1 stycznia 2021 roku – obowiązek utworzenia PPK dla wszystkich pozostałych podmiotów, czyli podmiotów o zatrudnieniu od 1 do 20 osob oraz osób zatrudnionych w jednostkach sektora publicznego.

Pewnym zaskoczeniem może być fakt, że mimo tak podkreślanych przez przedstawicieli rządu zalet PPK, pracownicy sektora publicznego przystąpią do programu na samym końcu. Zwracałem już na to uwagę na Twitterze.

CIEKAWOSTKA Z USTAWY O #pracowniczePlanyKapitałowe. RZĄD I @Grupa_PFR PRZEKONUJĄ, ŻE TO BARDZO DOBRA USTAWA. NIESTETY PRACOWNICY SEKTORA PUBLICZNEGO POCZEKAJĄ PÓŁTORA ROKU DŁUŻEJ NIŻ PRACOWNICY DUŻYCH FIRM, ZANIM BĘDĄ MOGLI SKORZYSTAĆ Z #PPK. DYSONANS? pic.twitter.com/09HKDEDQP9

O ilości aktywów, które będą napływać na rynek kapitałowy zadecyduje przede wszystkim ostateczna liczba uczestników PPK. Warto wskazać, żePolski Fundusz Rozwojowy (PFR) oszacował liczbę osób uprawnionych do przystąpienia do PPK na 11 mln osób. Dostępne dane statystyczne potwierdzają taki rząd wielkości, choć trzeba zwrócić uwagę, że z tej liczby automatycznie zostanie zapisane około 85% osób w wieku do 55 lat. Powinno to dać około 9,4 mln osób (pozostając przy szacunkach PFR na poziomie 11 mln uprawnionych do przystąpienia).

Szacunek liczby uczestników PPK w oparciu o dane z GUS

GUS w badanie BAEL (Badanie Aktywności Ekonomicznej Ludności) szacuje liczbę osób pracujących w Polsce na prawie 17 mln osób, ale duża część tej grupy nie będzie jednak mogła przystąpić do PPK. Najistotniejsze grupy, dla których udział w PPK nie będzie możliwy to:

osoby zatrudnione na podstawie na innej podstawie niż umowa o pracę, czyli osoby zatrudnione w oparciu o tzw. umowy śmieciowe,

właściciele firm jednoosobowych (1,75 mln na koniec 2016 roku tzw. osób fizycznych prowadzących działalność gospodarczą).

Po uwzględnieniu tych ograniczeń i analizie dostępnych danych statystycznych liczba osób, które moga oszczędzać w PPK zmniejsza się do 10,5 mln osób (wg danych na koniec 2016 roku), co daje wynik zbliżony do szacunków PFR (11 mln osób). Z tej liczby około 85% osób zostanie automatycznie zapisane do PPK, a pozostałe 15% (starsi niż 55 lat) mogą się zapisać na własne żądanie.

W rozbiciu na poszczególne daty przystąpienia liczba uprawnionych osób wygląda następująco.

Istotne dla dalszych kalkulacji jest również wysokość średniego wynagrodzenia w danej grupie. W tabelce zostały przedstawiona dane o wynagrodzenie na koniec 2016 (brak niestety nowszych, tak szczegółowych danych). Dla celów oszacowania wielkości wpłat można podnieść o co najmniej 10% (wzrost wynagrodzeń w 2017 i 2018 raportowany przez GUS był nawet wyższy).

Jaka część uprawnionych zapisze się do Pracowniczych Planów Kapitałowych?

To jest najtrudniejsza część analizy, ponieważ doświadczenia związane z dotychczasowymi elementami systemu emerytalnego nie pomagają w takich szacunkach. W przypadku PPK mamy zupełnie odmienny mechanizm zapisu i rezygnacji z uczestnictwa w programie niż we wcześniejszych elementach systemu emerytalnego (zapisy do OFE, IKE, IKZE, PPE, pozostanie w systemie OFE).

W przypadku PPK ustawodawca przyjął zupełnie odmienne rozwiązanie niż w przypadku przystępowania do OFE, które było obowiązkowe dla pewnych grup wiekowych. Z kolei w 2013 roku kontynuacja oszczędzania w OFE wymagała złożenia specjalnego oświadczenia. Ustawa o wprowadzeniu PPK została skonstruowana inaczej i zakłada domyślne zapisanie wszystkich uprawnionych osób, ale z pozostawieniem możliwości złożenia rezygnacji z udziału. Trudno oszacować ile osób zdecyduje się na taki krok. Warto jednak zwrócić uwagę, że oszczędzanie w PPK będzie się wiązać z realnym obniżeniem wynagrodzenia o część składki opłacaną przez pracownika.

W zależności od tego jaki procent osób pozostanie w programie zapisanych do PPK osób może się drastycznie różnić. W poniższej tabeli przyjęto 5 wariantów:

skrajnie pesymistyczny – w PPK uczestniczy 10% uprawnionych osób

pesymistyczny – w PPK uczestniczy 25% uprawnionych osób 25%

neutralny – w PPK uczestniczy 50% uprawnionych osób

optymistyczny – w PPK uczestniczy 75% uprawnionych osób

bardzo optymistyczny – w PPK uczestniczy 90% uprawnionych osób

W ostatnim wierszu widać docelową liczbę uczestników PPK, po uruchomieniu programu dla wszystkich grup przedsiębiorstw oraz dla pracowników sektora publicznego. Dalsze zmiany liczby uczestników PPK będą skutkiem wchodzenia na rynek pracy nowych osób, przechodzenia uczestników na emeryturę albo też zmiany decyzji osób uprawnionych od początku do uczestnictwa w programie.

Ile środków napłynie na polską giełdę po uruchomieniu PPK?

Dla dalszej analizy przyjęto wariant neutralny z powyższej tabelki (50% uprawnionych osób uczestniczy programie PPK). Kolejnym założeniem jest udział części akcyjnej w zgromadzonych aktywach na poziomie 70% (średnia z przedziału 60-80% dla grupy wiekowej do 50 lat). Z uwagi na konieczność dostosowania alokacji do wieku uczestnika udział części akcyjnej będzie pewnie niższy (opisane wcześniej „fundusze cyklu życia”). Jest jednak kilka zjawisk, które powinny go niwelować w perspektywie kilku najbliższych lat:

Większa partycypacja w programie osób o wyższych dochodach i wyższa średnia kwota składek z ich strony

Pozostawanie w programie osób po 60 roku życia, mimo możliwości wystąpienia z programu

Część pracowników/pracodawców skorzysta z możliwości podwyższenia swojej części składki do PPK

Dodatkowo w poniższych obliczeniach został uwzględniony przeciętny nominalny wzrost płac o 5% rocznie (2% inflacja oraz 3% realny wzrost wynagrodzeń) oraz składka do PPK na poziome 4% wynagrodzenia brutto.

Jak wyglądają prognozowane napływy środków do PPK?

W pierwszych 2 latach, kiedy PPK będą się dopiero rozkręcać, miesięczna wysokość wpłat powinna wynieść około 300-350 mln w 2019 roku i około 500-550 mln zł w 2020 roku. Dodam od razu, że te liczby nie uwzględniają czasu potrzebnego na uruchomienie programu, przekazanie i rozliczenie składek przez instytucje finansowe. Po uwzględnieniu tego rodzaju poślizgów „operacyjnych” kwoty możliwe do zainwestowania będą zapewne nawet niższe. Od 2021 PPK osiągną już swój docelowy zakres. Przy założeniu udziału w nich 50% uprawnionych osób napływ środków do PPK powinien sięgać ponad 1 mld zł miesięcznie. Około 70% tej kwoty powinno trafiać do części akcyjnej (udziałowej). Maksymalnie 20% części udziałowej może być zainwestowane w akcje spółek zagranicznych, a co najmniej 80% powinno zostać zainwestowane w akcje polskich spółek.

Zobaczmy jaki wpływ na będą miały środki zainwestowane na naszym rynku kapitałowym.

Warto w tym momencie wrócić do omawianego wcześniej tematu ograniczeń inwestycyjnych PPK. Przy uwzględnieniu zasad opisanych w ustawie wpływ inwestycji PPK można założyć, że: • 50% części udziałowej zostanie zainwestowane w akcje spółek z indeksu WIG20 • 20% części udziałowej zostanie zainwestowane w akcje spółek z indeksu MWIG40 • 10% części udziałowej zostanie w akcje mniejszych spółek z warszawskiej GPW

Napływy do PPK a obroty na rynku giełdowym

W tabelce została porównana wysokość napływów do obrotów w poszczególnych sektorach rynku. Widzimy, że potencjalnie największy wzrost obrotów może mieć miejsce w segmencie najmniejszych spółek. Przy założeniu lokowania przez PPK 10% w spółki spoza indeksów WIG20 i MWIG40 zakupy ze strony PPK mogą zwiększyć obroty o 8%. Ta wielkość w dużej mierze jest wynikiem bardzo niskiej płynności w tym sektorze rynku, ale jednocześnie widać dla tych spółek potencjalnie największy wpływ na wzrost obrotów. Najmniejszy wpływ na obroty wejście PPK będzie miało na akcje spółek z indeksu WIG20 – około 3% dotychczasowych obrotów.

Napływy do PPK a kapitalizacja spółek giełdowych

W kolejnym ujęciu napływ środków do PPK (w ujęciu rocznym) został porównany do kapitalizacji spółek notowanych w poszczególnych indeksach.

Ponownie widzimy, że inwestycje PPK są procentowo najwyższe w odniesieniu do kapitalizacji tego sektora spółek. Roczny napływ środków ze strony PPK to prawie 2% całej kapitalizacji tego segmentu rynku, zakładając zakładając maksymalną alokację w najmniejsze spółki. Dla spółek z indeksu WIG20 potencjalny impuls popytowy jest niższy – około 1,2% aktualnej wartości spółek w ujęciu rocznym. Warto zwrócić uwagę, że te liczby są odnoszone do całej kapitalizacji, a nie do akcji będących faktycznie dostępnych w obrocie giełdowym (tzw. free-float).

2 powyższe tabelki prowadzą jednak do wniosku, który jest odmienny od powszechnej opinii na temat wpływu PPK na poszczególne sektory rynku. Pierwsze komentarze do projektu ustawy mówiły o nadmiernej koncentracji inwestycji PPK w akcje spółek z indeksu WIG20. Przy założeniu wykorzystania przez zarządzających maksymalnej dozwolonej alokacji, potencjalny impuls popytowy jest jednak największy dla akcji najmniejszych spółek, zarówno pod kątem kapitalizacji, jak i obrotów na rynku.

Warto o tym pamiętać przy formułowaniu strategii inwestycyjnej na najbliższe lata. Zwrócę jednak uwagę, że powyższe kalkulacje zostały sporządzone w oparciu o szereg założeń, które niekończenie muszą został spełnione w przyszłości.

Pracownicze Plany Kapitałowe (PPK) – podsumowanie

Podsumowując przeprowadzoną analizę wpływu uruchomienia PPK na polską giełdę warto wskazać następujące wnioski: – PPK będzie się rozkręcać powoli i dopiero w 2021 roku wszyscy uprawnieni będą mieli możliwość skorzystania z programu – do skorzystanie z PPK jest uprawnionych około 10,5-11 mln Polek i Polaków, – największą niewiadomą pPPK jest jaki procent z tych 11 mln potencjalnych uczestników zrezygnuje z uczestnictwa w programie, – przy założeniu przystąpienia do programu 50% osób uprawnionych miesięczne wpłaty do programu po 2021 mogą sięgać 1 mld zł. Około 700 mln zł z tej kwoty będzie trafiać do części akcyjnej portfeli PPK, – ustawa nakłada faktycznych obowiązek zainwestowania ponad 50% tej kwoty w akcje spółek z indeksu WIG20, – mimo tego kwoty inwestowane na polskiej giełdzie przez PPK w porównaniu do obrotów i kapitalizacji mogą mieć największy wpływ na segment najmniejszych spółek (spoza indeksów WIG20 i MWIG40).

Ciekaw jestem Twojej opinii na temat PPK. zarówno jako osoby uprawnionej, jeśli nią jesteś, jak też jako inwestora giełdowego. Planujesz przystąpić do PPK? Oczekujesz długo wyczekiwanego przełomu na polskim rynku po wprowadzeniu tego programu? Tematyce PPK na pewno będę się przyglądał z uwagą, również w kolejnych wpisach na blogu.

![Zdjęcie: łabędź na czarnym tle [koronawirus]](https://dariuszgrupa.pl/wp-content/uploads/2020/02/czarny-labedz-x400.png)

")