Inwestycja w opcję sprzedaży – przykładowe zadanie

Dana jest półroczna europejska opcja sprzedaży o cenie wykonania 50, której cena w momencie wystawienia wynosiła 5.

Dla jakiej wartości cen instrumentu bazowego opcja będzie:

• ITM (in-the-money)

• OTM (out-the-money)

• ATM (at-the-money)

Dla jakich wartości ceny instrumentu bazowego w momencie wygaśnięcia opcji inwestor posiadający krótką pozycję w tej opcji osiągnie dodatni wynik z inwestycji?

Oblicz jaki wynik osiągnie inwestor mający długą pozycję na tej opcji w sytuacji kiedy cena instrumentu bazowego w momencie wygaśnięcia wyniesie 40, 50, 60. W których sytuacjach ta opcja zostanie wykonana?

Rozliczenie opcji sprzedaży – ogólny sposób rozwiązania

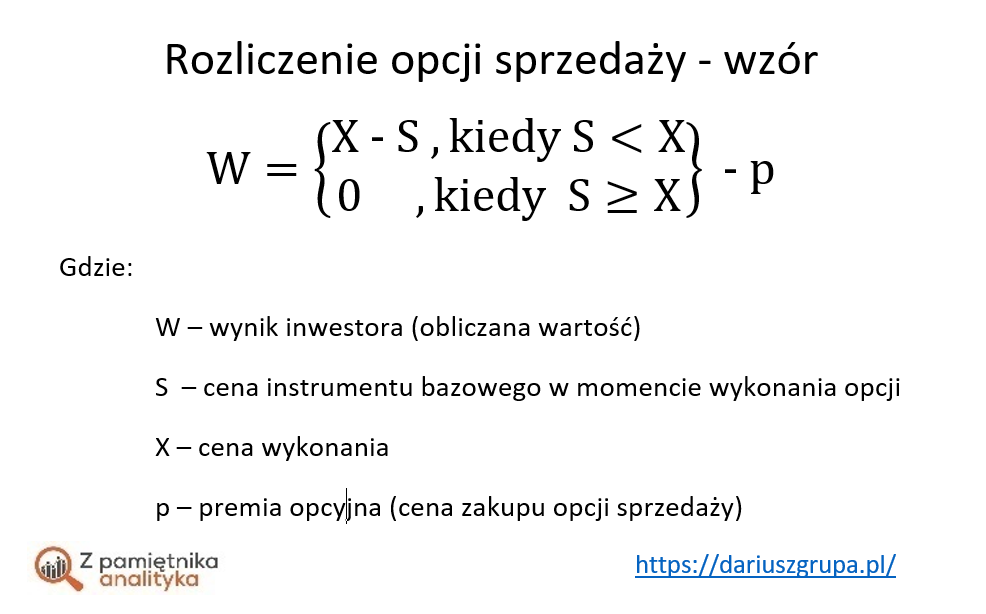

Europejska opcja sprzedaży to instrument finansowy, który ma określony instrument bazowy (instrument finansowy, który ma swoją cenę rynkową – S), czas trwania oraz cenę wykonania (oznaczaną jako X). Jeżeli w momencie wygaśnięcia opcji cena rynkowa instrumentu bazowego będzie niższa niż cena wykonania (S < X) – inwestor osiągnie zysk będący różnicą ceny instrumentów (X – S). Jeżeli w momencie wygaśnięcia opcji cena rynkowa instrumentu bazowego będzie wyższa niż cena wykonania (S > X), opcja nie zostanie wykonana.

Od wyniku wykonania opcji (dodatni albo zero) trzeba jeszcze dodać koszt jej zakupu (premia opcyjna).

Patrząc na relację ceny instrumentu bazowego, w przypadku opcji sprzedaży możemy mieć do czynienia z trzema sytuacjami:

- S < X – gdyby opcja została wykonana, przyniosłaby zysk. Taką opcję nazywamy ITM (z angielskiego In-The-Money)

- S > X – opcja nie zostałaby wykonana.Taką opcję nazywamy OTM (z angielskiego Out-of-The-Money)

- S = X – obie ceny równe. Taka opcja nie zostałaby wykonana. Taką opcję nazywamy ATM (z angielskiego At-The-Money)

Rozliczenie opcji sprzedaży – wzory

Można zastosować następujący wzór do obliczenia wyniku

Rozwiązanie przykładowego zadania – obliczenia

W treści zadania mamy podane następujące dane:

- cena wykonania (X) – 50

- cena zakupu opcji (p) – 5

- cena instrumentu bazowego (S) – 40, 50 albo 60 (3 podpunkty do obliczenia)

Wariant 1 – cena instrumentu bazowego wyniesie 40

Sprawdzamy czy S jest mniejsze od X.

40 jest mniejsze niż 50 – opcja zostanie wykonana (opcja wygaśnie ITM).

Wynik inwestora to zysk z realizacji opcji (X – S) minus strata wynikająca z kosztu zakupu opcji (p):

Wynik inwestora to strata wynikająca z kosztu zakupu opcji (p):

W = (50 – 40) – 5 = 10 – 5 = +5

Wariant 2 – cena instrumentu bazowego wyniesie 50

Sprawdzamy czy S jest mniejsze od X.

S i X są równe 50 – opcja nie zostanie wykonana (opcja wygaśnie ATM).

Wynik inwestora to strata wynikająca z kosztu zakupu opcji (p):

W = 0 – 5 = -5

Wariant 3 – cena instrumentu bazowego wyniesie 60

Sprawdzamy czy S jest mniejsze od X

60 jest większe niż 50 – opcja nie zostanie wykonana (opcja wygaśnie OTM)..

Wynik inwestora to strata wynikająca z kosztu zakupu opcji (p):

W = 0 – 5 = -5

Kiedy opcja jest ITM, OTM, ATM?

Dla opcji spredaży o podanych parametrach:

- ITM, kiedy S mniejsze niż X – czyli cena instrumentu bazowego będzie mniejsza niż 50

- OTM, kiedy S większe niż X – czyli cena instrumentu bazowego będzie większa niż 50

- ATM, kiedy S będzie równe X – czyli cena instrumentu bazowego będzie równa 50

Kiedy posiadacz opcji osiągnie zysk?

Koszt opcji to 5, więc żeby osiągnąć zysk musi on zostać pokryty zyskiem z jej wykonania.

Więc W > 0

Podstawiając wartości ze wzoru otrzymujemy ogólny wzór :

(X – S) – p > 0

Podstawiamy dane i rozwiązujemy;

(50 – S) – 5 > 0 / +5

50 – S > 5 / + S

50 > 5 + S / – 5

45 > S / odwracamy

S < 45

Czyli cena instrumentu bazowego musi być niższa niż 45

Rozwiązanie zadania – inwestycja w opcję sprzedaży

Dla podanych cen instrumentu bazowego w momencie wygaśnięcia opcji sprzedaży wynik będzie następujący:

- 40 – zysk 5

- 50 – strata 5

- 60 – strata 5

Jak jak obliczyć wynik inwestycji w opcję sprzedaży – komentarz do rozwiązania

Wykres wyniku realizacji opcji oraz wyniku jej posiadacza (źródło Wikipedia):

Weryfikując rozwiązanie zadanie polegającego na obliczeniu wyniku, jaki osiągnie posiadacz opcji sprzedaży warto zwrócić uwagę na następujące kwestie :

- kluczowe jest ustalenie z jakiego rodzaju opcja mamy do czynienia (opcja kupna czy sprzedaży) i czy jesteśmy właścicielem opcji (pozycja długa) czy jej wystawcą (pozycja krótka)

- posiadacz opcji sprzedaży zarobi, jeśli opcja zostanie wykonana (S < X) i zysk z jej wykonania (X – S) będzie wyższy niż koszt zakupu opcji (p). Czyli cena instrumentu musi być niższa niż X – p. Wynik wyniesie W = X – S – p.

- posiadacz opcji sprzedaży wyjdzie na zero, jeśli opcja zostanie wykonana (S < X) i zysk z jej wykonania (X – S) będzie równy kosztowi zakupu opcji (p). Czyli cena instrumentu będzie równa X – p. Wynik wyniesie 0 = X – S – p.

- dla ceny wykonania w przedziale między X a X – p opcja zostania wykonana, ale zyski z jej wykonania będą mniejsze niż koszt jej zakupu (p). Wynik wyniesie W = S – X – p

- dla ceny wykonania powyżej X opcja nie zostanie wykonana (S > X). Strata wyniesie -p.

Wynik wystawcy opcji sprzedaży będzie przeciwny niż wynik jej posiadacza. Wystarczy wyliczyć wynik dla pozycji długiej i zamienić jego znak. Wtedy zysk posiadacza opcji zamieni się na stratę jej wystawcy , a strata posiadacza opcji zamienię się na zysk jej wystawcy.

Wystawca opcji sprzedaży (pozycja krótka):

- zarobi, kiedy opcja nie będzie wykonana (S > X). Jego zyskiem będzie premia za sprzedaż opcji (p)

- straci, kiedy opcja zostanie wykonana (S < X). Jego wynik to będzie strata z wykonania opcji (X – S) plus przychód z premii za sprzedaż opcji (p)

Rozliczenie opcji sprzedaży – powiązane tematy:

Instrumenty pochodne:

- Jak obliczyć wynik inwestycji w opcję kupna?

- Jak obliczyć wynik inwestycji w opcję sprzedaży? >>> Tu jesteś

- Jak obliczyć wynik inwestycji w kontrakt terminowy – pozycja długa?

- Jak obliczyć wynik inwestycji w kontrakt terminowy – pozycja krótka?

- Jak obliczyć wynik inwestycji w kontrakt terminowy na indeks?

- Jak rozliczyć inwestycję w kontrakt terminowy na indeks na zasadzie mark-to-market?

Rynek finansowy – podstawy (wzory, przykłady, obliczenia) >>> Przejdź do pełnej listy zadań