Jakie wyniki osiągają fundusze inwestycyjne podczas giełdowej hossy, o której możemy mówić od kilku miesięcy? Czy korzystnym otoczeniu w pełni pozwalają one wykorzystać potencjał zarabiania jaki pojawił się na GPW? Czy fundusze osiągają wyniki lepsze niż benchmarki?

Fundusze inwestycyjne to najprostszy i najbardziej dostępny sposób na zarabianie na giełdzie. Zyski na giełdzie pochodzą z wypłacanych przez notowane spółki dywidend oraz wzrostu cen ich akcji. Oczywiście dotyczy to funduszy, które w swojej polityce inwestycyjnej zakładają inwestowanie w akcje giełdowych spółek.

Warto pamiętać, że fundusze inwestycyjne mogą inwestować w instrumenty finansowe o różnym stopniu ryzyka i w ofercie TFI (towarzystw funduszy inwestycyjnych) są dostępne produkty od zbliżonych pod względem bezpieczeństwa i zysków do lokat bankowych do agresywnych funduszy inwestujących na egzotycznych rynkach akcyjnych.

Aby wykorzystać potencjał warszawskiej giełdy trzeba zainwestować w fundusz zaliczany do klasy „akcji polskich uniwersalnych”.

Definicja takiego produktu jest przytoczona poniżej, ale chodzi po prostu o to, aby fundusz był zobowiązany większość aktywów zainwestować na GPW. Są oczywiście fundusze wyspecjalizowane w określonych sektorach albo segmentach rynku (np. fundusze małych spółek), ale poniżej analizujemy wyłącznie fundusze uniwersalne, czyli dopuszczające inwestycje w pełny zakres spółek z GPW.

Fundusze akcji polskich uniwersalne według klasyfikacje Analizy Online, to takie:

„- których udział akcji lub innych udziałowych papierów wartościowych w aktywach wynosi co najmniej 66% lub

– które inwestują większość aktywów na rynku akcji i jednocześnie posiadają benchmark, odwzorowujący portfel lokat, w którym udział instrumentów udziałowych wynosi co najmniej 80%.”

„fundusze akcji polskich – co najmniej 66% aktywów lokują w akcje spółek mających siedzibę na terenie Polski”

Analizy Online to firma wyspecjalizowana w badaniu rynku funduszy, zbierająca wiele opracować i statystyk dotyczących tych produktów.

„Fundusz akcji powinien spełniać co najmniej jeden z następujących warunków: – efektywny udział w aktywach funduszu akcji oraz innych udziałowych papierów wartościowych wynosi co najmniej 66%, – fundusz inwestuje przede wszystkim w akcje i inne udziałowe papiery wartościowe oraz posiada benchmark będący możliwym do odwzorowania portfelem lokat, w którym udział akcji oraz innych udziałowych papierów wartościowych wynosi co najmniej 90%,”

Zazwyczaj benchmarkiem funduszu akcji polskich jest WIG (Warszawski Indeks Giełdowy), który jest głównym wskaźnikiem koniunktury na warszawskiej giełdzie. W niektórych przypadkach benchmark może być nieco inny (oparty np. na indeksach regionalnych) lub nie zakładać 100% alokacji w WIG (np. 90% WIG + 10% WIBOR 3M).

Traktując fundusze tego typu jako alternatywę do bezpośredniej inwestycji w akcji inwestor porównuje ich wyniki inwestycyjne do WIG. Takie też porównanie jest przeprowadzone poniżej.

Wyniki funduszy akcyjnych w 2017 roku

Wyniki inwestycyjne funduszy po 5 miesiącach tego roku nie wyglądają zbyt optymistycznie.

WIG od początku roku do końca maja 2017 wzrósł o 16,11%. W maju miała miejsce niewielka korekta (-2,5%), ale i tak skala wzrostów od początku roku jest bardzo przyzwoita. Grupa funduszy akcyjnych inwestujących na polskim rynku jest liczna.

Według danych firmy Analizy Online, monitorującej rynek funduszy na koniec maja 2017 działało 61 funduszy zaklasyfikowanych do segmentu „akcji polskich uniwersalne”, z których:

60 funduszy działało od początku roku,

58 funduszy działało przynajmniej rok czasu

52 fundusze działają co najmniej 3 lata

42 fundusze działają dłużej niż 5 lat

Patrząc na wyniki od początku 2017 do końca maja można poczynić następujące spostrzeżenia:

wszystkie fundusze z tej kategorii są na plusie. Przy rynku rosnącym w tym czasie o 16% nie jest to jednak jakieś niesamowite osiągnięcie.

najlepszy wynik to 26,7%, najgorszy to 2,3% – rozrzut wyników to ponad 24% w ciągu 5 miesięcy

średni wynik to 12,11% – o 4% mniej niż WIG (przypomnijmy – 16,11% od początku roku)

mediana wyników to 12,6% – to znaczy, że 50% funduszy uzyskało wynik lepszy, a 50% wynik gorszy niż 12,6%. Mediana to wynik „środkowego” funduszu.

najlepsze 25% funduszy (3 kwartyl) uzyskało wynik równy 14,1% (2% poniżej WIG) lub lepszy

najgorsze 25% funduszy (1 kwartyl) uzyskało wynik równy 10,3% lub gorszy

zaledwie 6 na 60 funduszy uzyskało wynik lepszy niż WIG, z czego 4 fundusze i tak nie przekroczyły wyników inwestycyjnych o więcej niż 2%

Ogólny wniosek jest taki, że dla funduszy inwestujących w akcje benchmark w postaci indeksu odzwierciedlającego zachowanie się całej giełdy (WIG) jest bardzo ambitnym celem.

Najlepsze fundusze akcyjne w 2017 roku – top 10

Zerknijmy jeszcze na najlepsze 10 funduszy z kategorii akcji polskich uniwersalne od początku roku.

Pierwsze 3 miejsca w 2017 (w okresie styczeń -maj) wyglądają następująco:

Novo Akcji (subfundusz funduszu Novo Akcji FIO) – +26,7% od początku roku

Credit Agricole Akcyjny (subfundusz funduszu Credit Agricole FIO) – +19,1% od początku roku (zarządzany przez BZ WBK TFI)

Investor Akcji Spółek Dywidendowych (subfundusz funduszu Investor FIO) – +17,7% od początku roku

Wyniki funduszy akcyjnych w 2016 roku

Warto sprawdzić jak fundusze radziły sobie w poprzednich latach. Podobny wykres z odpowiednimi danymi za 2016 rok jest przedstawiony poniżej.

Jak widać – ogólna sytuacja w 2016 roku wyglądała dość podobnie jak w pierwszych miesiącach 2017.

Krótkie podsumowanie:

– WIG w 2016 roku wzrósł o 11,4%

– najlepszy wynik to +19,1%, najgorszy to -7,1% – rozrzut wyników to ponad 26%

– średni wynik to 8,2% – o 3,2% mniej niż WIG

– mediana wyników inwestycyjnych to 8,7% – to znaczy, że 50% funduszy uzyskało wynik lepszy, a 50% wynik gorszy niż 8,7%. Mediana to wynik „środkowego” funduszu.

– najlepsze 25% funduszy (3 kwartyl) uzyskało wynik równy 10,6% (0,8% poniżej WIG) lub lepszy

– najgorsze 25% funduszy (1 kwartyl) uzyskało wynik równy 5,9% lub gorszy

– 3 fundusze na 50 przyniosły stratę mimo wzrostów na giełdzie

– 9 na 50 funduszy uzyskało wynik lepszy niż WIG, z czego 2 fundusze przebiły WIG o 5% lub więcej

Wyniki funduszy i WIG w latach 2010-2017

Poniżej została przedstawiona tabelka z analogicznymi informacjami za poprzednie 5 lat (2012-2016) i 5 miesięcy tego roku.

Wyniki są mocno niejednoznaczne i stoją w pewnej sprzeczności z przedstawionymi wcześniej danymi dla 2017 i 2016 roku.

Generalnie wniosek, że WIG jest trudnym do pobicia benchmarkiem pozostaje cały czas w mocy. Tylko około 30% funduszy w tym okresie poradziło sobie z benchmarkiem w postaci WIG. Są to wyniki zbieżne z badaniami dotyczącymi innych rynków w innych krajach. Mimo to lata 2013 i 2015 pokazują, że jest możliwa sytuacja, kiedy ponad połowa funduszy osiągnie lepsze wyniki niż indeks. Dotychczasowe wyniki z 2017 i 2012 mogą sugerować, że podczas hossy bicie benchmarku staje się trudniejsze.

Dlaczego fundusze mają problem z biciem benchmarków?

Przyczyn takiego stanu rzeczy jest wiele i będą one rozwinięte w osobnym wpisie. Dziś zostanie zasygnalizowany jeden – najistotniejszy z matematycznego punktu widzenia. Jest to opłata za zarządzanie i jej wysokość. Zwłaszcza na polskim rynku jest to duży problem w osiągnięciu satysfakcjonujących wyników inwestycyjnych. W kategorii funduszy akcyjnych poziom rocznej opłaty za zarządzanie często sięga nawet 4% rocznie od wartości zarządzanych aktywów. Opłata za zarządzanie w wysokości 4% rocznie oznacza, że aby fundusz dla klienta osiągnął wynik lepszy niż WIG wynik inwestycyjny przed naliczeniem opłat musi być lepszy o 4% niż benchmark, co jest dużym wyzwaniem.

Przykład:

WIG w ciągu roku urósł o 10%. Wartość inwestycji funduszu w ciągu roku wzrosła o 12%, opłata za zarządzanie wyniosła 4%. Klient zobaczy wzrost wartości jednostki uczestnictwa o 8% (12% – 4% = 8%). Będzie to 2% mniej niż WIG.

Kluczowy jest wybór funduszu

Z całą pewnością kwestia wyboru właściwego funduszu jest kluczowa – różnica pomiędzy najlepszym i najgorszym w danym roku to kilkadziesiąt procent. Jako ciekawostkę podam fakt, że dla wskazanych 8 lat (z niepełnym 2017) tylko 2 fundusze pojawiły się 2 razy w pierwszej trójce najlepszych funduszy w danym roku. Dla pozostałych 20 funduszy było to tylko jednorazowe pojawienie się w ciągu 8 lat na „podium”. Tak więc na rynku funduszy nie ma jednoznacznych liderów, którzy regularnie potrafią osiągać najlepsze wyniki. Proces wyboru właściwego funduszu również będzie rozwinięta w osobnym wpisie.

Jeśli masz jakieś doświadczenie w inwestowaniu w fundusze akcyjne – zapraszam do podzielenia się nim w komentarzach pod wpisem.

Jeśli uważasz, że bezpośrednie inwestowanie na giełdzie jest alternatywą dla funduszy inwestycyjnych – również zapraszam do dyskusji.

Jeśli uważasz, że informacje zawarte we wpisie są wartościowe – podziel się nimi ze znajomymi wysyłając link lub w mediach społecznościowych (Like/Udostępnienie na Facebooku lub Like/Retweet na Twitterze).

Ile czasu trzeba, żeby podwoić zainwestowany kapitał? Jak szybko podwoi się PKB? Jest prosty sposób żeby to obliczyć bez użycia arkusza kalkulacyjnego. Z pomocą przychodzi znana w świecie finansów „Reguła 72”.

Oczywiście dużo trudniejszym pytaniem jest co trzeba zrobić żeby osiągnąć ten cel, ale w tym wpisie pokażę prosty sposób pozwalający na obliczenie czasu potrzebnego do podwojenia kapitału, czy jakiejkolwiek innej wielkości rosnącej w stałym tempie.

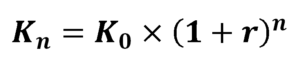

Jak będzie wartość inwestycji za x lat?

W nawiązaniu do wpisu na temat procentu składanego warto poznać podstawowy wzór w świecie finansów, pozwalający na obliczenie jaka będzie wartość inwestycji za określoną liczbę lat. Oczywiście bazuje on na wielu uproszczeniach, ale jego znajomość wydaje się niezbędna, jeśli myślimy o inwestowaniu w dłuższej perspektywie czasowej.

Podstawowy wzór na wynik inwestycji wygląda następująco:

, gdzie:

K0 – wielkość zainwestowanego kapitału na początku inwestycji

Kn – wielkość zainwestowanego kapitału po n latach

r – roczna stopa zwrotu

n – czas trwania inwestycji w latach

Teoretycznie ten wzór nie jest skomplikowany, ale wyliczenie ile czasu zajmie podwojenie kapitału przy założeniu, że rocznie będziemy zarabiać np. 6% może być już nieco skomplikowane. Na pewno nie da się tego policzyć w pamięci – potrzebny będzie kalkulator finansowy albo komputer/tablet/smartfon z arkuszem kalkulacyjnym. Przy takich obliczeniach, jeśli musimy je wykonać w warunkach polowych, z pomocą przyjdzie nam tzw. Reguła 72.

Reguła 70/72 – o co chodzi?

Reguła 72 (czasem występująca jako reguła 70) to proste narzędzie pozwalające określić ile lat jest potrzebnych na podwojenie kapitału przy wskazanej rocznej stopie zwrotu. W jaki sposób jej użyć?

Mając określoną roczną stopę zwrotu/wzrostu używamy jej jako dzielnika dla liczby 72 i otrzymujemy przybliżoną liczbę lat potrzebnych do podwojenia kapitału. Możemy ewentualnie użyć liczby 70 jeśli będzie bardziej pasowała do założonej stopy zwrotu.

Przykład 1

Chcemy zainwestować roczną kwotę ze stopą zysku 6%.

Dzielimy 72 przez 6 i otrzymujemy 12. Kapitał podwoi nam się za 12 lat.

72:6% = 12 lat

Przykład 2

Chcemy aby PKB podwoiło się w ciągu 10 lat.

Dzielimy 70 przez 10 lat i otrzymujemy 7. Wymagana stop wzrostu do podwojenia PKB w 10 lat to 7%

70:10 lat= 7%

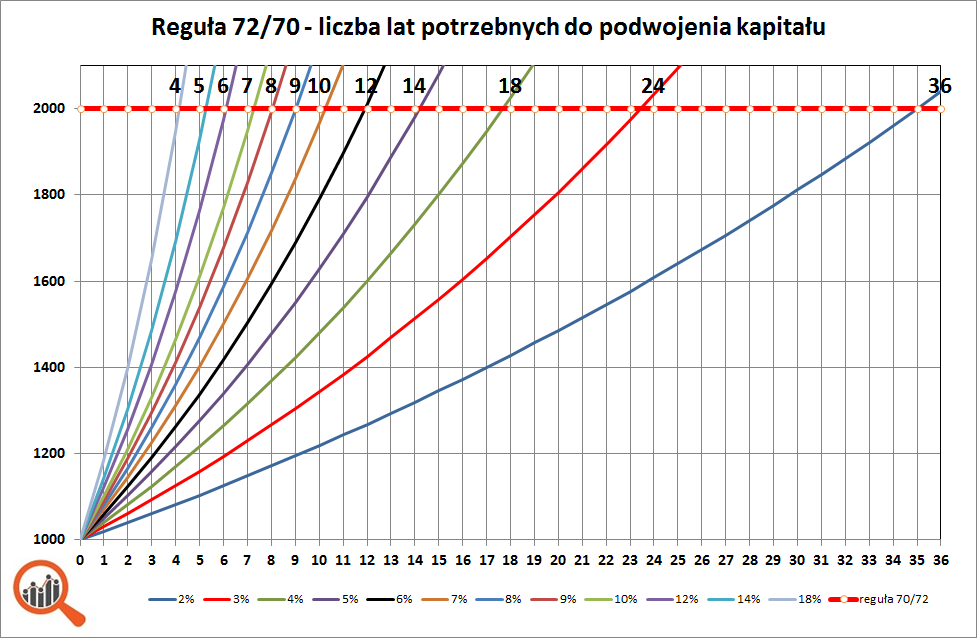

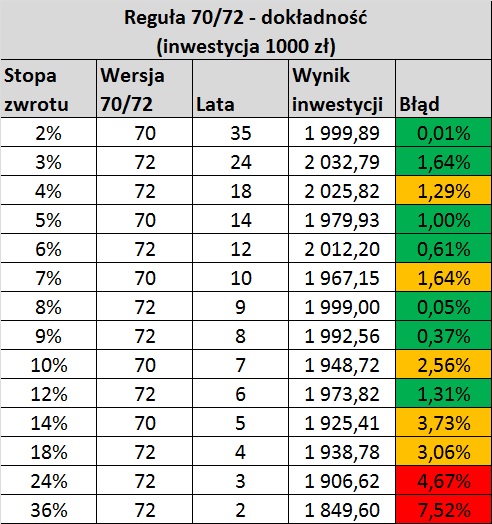

Jak dokładna jest Reguła 72?

Reguła 70/72 działa bardzo przyzwoicie dla liczby lat większej niż 2. Dla stopy zwrotu z przedziału od 2 do 9% błąd wynosi maksymalnie 1,64%. Gdyby komuś się wydawało, że błąd mniejszy niż 2% dyskwalifikuje Regułę 72, zawsze można przypomnieć cytat znanego amerykańskiego trenera Yogi’ego Berry:

„Prognozowanie jest trudne, zwłaszcza jeśli dotyczy przyszłości”

Błąd na poziomie 2% w perspektywie kilku-kilkunastu lat jest pomijalny. Nikt nie jest w stanie przewidywać przyszłości z taką dokładnością, więc ułomności Reguły 72 są do zaakceptowania biorąc pod uwagę wiarygodność zakładanej stopy zwrotu.

Trochę większe rozbieżności pojawiają się dla stóp zwrotu wyższych niż 10% (powyżej 3% w tabelce na czerwono) – tutaj Reguła 72 zaczyna zawodzić. Bezpieczny zakres jej stosowania to stopy zwrotu od 2 do 18 procent i zakres czasu od 4 do 36 lat.

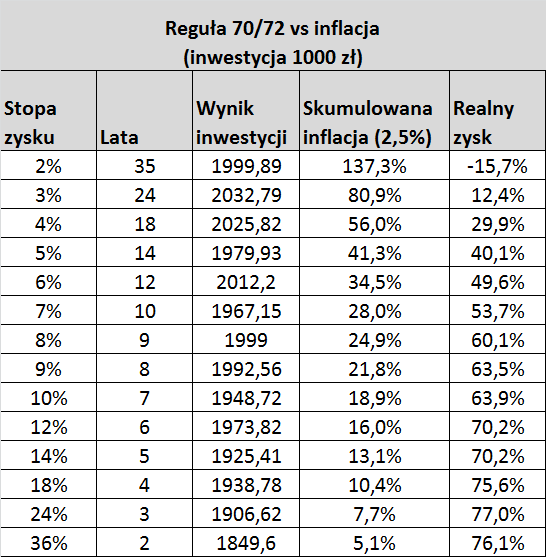

Reguła 72 i inflacja

Tutaj czai się największe uproszczenie tej metody obliczania czasu potrzebnego do podwojenia kapitału.. Liczymy go w wartościach nominalnych – czyli przykładowo jak szybko z miliona złotych zrobią się dwa. Przy okresach rzędu kilku-kilkunastu lat istotnym czynnikiem staje się inflacja. Może się okazać, że nominalnego zysku na poziomie 100% znaczna jego część została pochłonięta przez inflację.

Narodowy Bank Polski (NBP) zakłada inflację w długim terminie na poziomie 2,5% rocznie, więc inwestycja musi przynosić przynajmniej taki zysk, żeby zachować realną wartość zainwestowanej kwoty.

Dla stopy zwrotu na poziomie 6% i inflacji 2,5% rocznie w ciągu 12 lat nasz zysk wyniesie nominalnie 100%, ale inflacja zmniejszy w tym czasie wartość pieniądza o 34,5%. Realny zysk skurczy się ze 100% do 49,6%.

W zasadzie Reguła 72 to jedynie ciekawostka matematyczna, której przydatność praktyczna w dobie ogromnej mocy obliczeniowej dzisiejszych komputerów i wszechobecnych smartfonów jest już raczej niewielka.

Może jednak znajomość Reguły 72 pozwoli czytelnikom bloga zabłysnąć kiedyś w towarzystwie, czego oczywiście życzę;).

Czy rzeczywiście procent składany jest ósmym cudem świata? Jak działa procent składany i procent prosty? Jak wykorzystać jego działanie na swoją korzyść?

Wielu pasjonatów finansów spotkało się ze słynnym cytatem z Alberta Einsteina, mówiącym, że:

„Największym wynalazkiem ludzkości jest procent składany.”

Według innej wersji tego cytatu Albert Einstein stwierdził, że

„Procent składany to ósmy cud świata.”

Biorąc pod uwagę, że z oryginalnej listy 7 cudów świata starożytnego tylko jeden (piramidy egipskie) przetrwał do dziś, a pozostałe 6 zostało w różnych okolicznościach zniszczone, trzeba uznać to stwierdzenie za odważne. Procent składany (znany też pod nazwą kapitalizacji składanej) ma się mimo upływu lat całkiem dobrze i cały czas zyskuje na znaczeniu. Zdecydowanie warto wiedzieć jak ten „cud świata” działa i w jaki sposób wykorzystać jego potęgę na swoją korzyść. Do wskazanych wyżej stwierdzeń Alberta Einsteina wrócimy na koniec artykułu. Jak się okazuje, jest z nimi pewien drobny problem…

Jak działa procent składany?

Mechanizm jest bardzo prosty. Podstawowym założeniem, jest, że inwestujemy określoną kwotę na dłuższy okres czasu mając ustaloną stopę zwrotu na okres.

Przykładowo – załóżmy, że mamy 1000 zł i inwestujemy na okres 10 lat przy rocznej stopie odsetek 5%. Dla uproszczenia obliczeń ii łatwiejszego zrozumienia przykładów pomijamy na razie kwestię podatków od dochodów z oszczędności.

Procent prosty

Przy zastosowaniu procentu prostego (kapitalizacji prostej) za 10 lat otrzymamy 1500 złotych – zainwestowany 1000 złotych i 10 x 50 złotych za każdy rok. Po każdym okresie oszczędzania otrzymujemy 5% odsetek od zainwestowanego początkowo kapitału.

Procent składany

Przy zastosowaniu mechanizmu kapitalizacji odsetek kwota kapitału będzie rosła szybciej. Mechanizm działania procentu składanego jest następujący. Inwestujemy 1000 zł na 5% w skali roku. Odsetki dopisujemy na koniec każdego okresu do rachunku oszczędnościowego:

Na zakończenie pierwszego okresu otrzymujemy 50 zł odsetek (5% z 1000 zł). Na kolejny okres inwestowana jest całość, czyli 1050 zł)

Na zakończenie drugiego okresu otrzymujemy 52,50 zł odsetek (5% z 1050 zł, jakie mieliśmy po 1 roku). Łącznie, po 2 latach, mamy już 1102,50 zł.

Na zakończenie trzeciego okresu mamy otrzymujemy 55,02 zł odsetek. Kapitał po 3 latach wynosi 1155,52 zł.

Gdybyśmy użyli kapitalizacji prostej mielibyśmy po 3 latach równe 1150 zł. Kapitał zgromadzony przy użyciu kapitalizacji złożonej jest nieznacznie wyższy – mamy dodatkowe 5,52 zł (0,5% od całej zainwestowanej kwoty). Na poniższym wykresie zostało przedstawiony mechanizm procentu składanego po 10 latach.

0,5% zysku więcej po 3 latach wygląda oszałamiającą kwotę ale zobaczmy co się stanie kiedy ten mechanizm będzie działał przez kolejne lata. Dla 10 lat procent składany daje dodatkowe 8,6% zysku więcej niż procent zwykły. Nie wydaje się to być dużo, ale dzieląc to na 10 lat zyskujemy prawie 0,9% rocznie dodatkowego zysku z kapitału.

Z upływem czasu siła procentu składanego rośnie coraz szybciej – poniżej wykres przedłużony do 30 lat:

Jak widać w kolejnych latach siła procentu składanego rośnie i suma kapitału staje się coraz większa w porównaniu do procentu prostego. Przykładowo, dla stopy zwrotu 5%:

dla inwestycji na 10 lat mamy o 8,6% więcej w porównaniu do procentu prostego

dla inwestycji na 20 lat mamy o 32,7% więcej w porównaniu do procentu prostego

dla inwestycji na 30 lat mamy o 72,9% więcej w porównaniu do procentu prostego

dla inwestycji na 40 lat (brak na wykresie) mamy o 134,7% więcej w porównaniu do procentu prostego

Oczywiście można taki wykres ciągnąć w nieskończoność, ale realnie patrząc horyzont inwestycyjny dłuższy niż 30-40 lat przestaje się mieścić w cyklu ludzkiego życia (praca, oszczędzanie, emerytura). Nawet 20 lat to bardzo długo, ale patrząc w perspektywie oszczędzania na emeryturę lub kredytu hipotecznego trzeba myśleć w takiej perspektywie.

Skąd się bierze „magia” procentu składanego?

Wytłumaczenie tej „magii” jest bardzo proste. W procencie składanym podstawą oprocentowania jest kapitał oraz suma odsetek naliczonych we wcześniejszych okresach. Baza naliczania odsetek stale się zwiększa o to właśnie „odsetki od odsetek” są siłą napędową procentu składanego. Warto zwrócić uwagę, że aby procent składany zadziałał, nie możemy wypłacać otrzymywanych odsetek. Mamy do czynienia z ich ponownym inwestowaniem (reinwestycją) – otrzymane odsetki zwiększają pulę pracującego kapitału i w kolejnych okresach zyski z odsetek są coraz większe.

Jak wykorzystać efekt procentu składanego?

Kolejna wersja cytatu Alberta Einsteina brzmi:

„Procent składany to ósmy cud świata. Ci, którzy go rozumieją, zarabiają na nim. Ci, którzy nie rozumieją, muszą go zapłacić”

Efekt procentu składanego jest silniejszy, gdy:

czas inwestycji jest dłuższy.

oprocentowanie (stopa zysku) jest wyższa.

Efekt procentu składanego maleje, gdy:

czas inwestycji jest krótszy.

oprocentowanie (stopa zysku) jest niższe.

pojawiają się podatki od odsetek, które zmniejszają nam pulę pracującego kapitału. O wpływie podatków na inwestycje będzie odrębny wpis.

wypłacamy na bieżąco zyski z inwestycji (wtedy mamy do czynienia z procentem prostym).

Stopa zysku – jak wpływa na wynik inwestycji?

Kluczowe znaczenie dla ostatecznego efektu inwestycji ma stopa zysku, zwana też w świecie finansów stopą zwrotu. Określa ona o ile procent w ujęciu rocznym wzrośnie wartość naszej inwestycji.

Ma ona kluczowe znaczenie w osiągniętej na koniec inwestycji kwocie kapitału. Jak widać na wykresie, po 20 latach inwestycji i działania procentu składanego uzyskamy:

dla stopy zwrotu równej 2% – końcowa wartość inwestycji 1 486 zł

dla stopy zwrotu równej 5% – końcowa wartość inwestycji 2 653 zł

dla stopy zwrotu równej 10% – końcowa wartość inwestycji 6 728 zł

Jak widać – im wyższa stopa zwrotu tym wyraźniej rośnie nasz kapitał. W perspektywie 20 lat nawet poprawienie stopy o 1% daje wzrost kapitału nawet o ponad 100%.

Przykład: poprawa stopy zwrotu z 9% (wynik inwestycji po po 20 latach to 5 604 zł) do 10% (6 728 zł) podniesie wynik inwestycji o 112% (biorąc pod uwagę początkową kwotę kapitału 1 000 zł).

Przy niższych stopach zwrotu ten efekt nie jest tak spektakularny, ale również mocno wpływa na końcowy wynik inwestycji.

Przykład: poprawa stopy zwrotu z 4% (2 191 zł) do 5% (2 653 zł) podniesie wynik inwestycji o 46%.

Nasuwa się pytanie jakieś stopy zwrotu można oczekiwać w dłuższym okresie. Odpowiedź jest złożona i w skrócie można powiedzieć, że przy długoterminowym inwestowaniu 10% rocznie w przez kilka-kilkanaście lat jest wynikiem godnym zainteresowania, ale wiąże się z podejmowaniem ryzyka utraty kapitału. Stopa zwrotu na poziomie 2% odpowiada długoterminowej stopie inflacji i w praktyce pozwoli jedynie na zachowanie wartości kapitału.

Procent składany i Albert Einstein

Pora wrócić do Alberta Einsteina. Tu może czekać nas pewne rozczarowanie. Wskazane wyżej cytaty z bardzo dużym prawdopodobieństwem są przypisywane temu genialnemu uczonemu niesłusznie. Pierwszy raz adnotacja, jakoby Einstein Tak powiedział, pojawiła się w 1978 – 23 lata po jego śmierci (!). Więcej można przeczytać pod tymi 2 linkami: